Der LV-Markt ist in Bewegung gekommen

Zum 1. Januar 2015 haben die Versicherungsunternehmen das Lebensversicherungs-Reformgesetz umgesetzt. Einige Ziele des Gesetzgebers wurden erreicht.

Die einmaligen Abschlusskosten sind gesunken, die Rückkaufswerte entwickeln sich besser. Die Effektivkosten verringerten sich nur leicht. Kunden haben auch heute keine Chance, das beste und günstigste Produkt in der Vielfalt der Tarife zu finden. Das sind die wesentlichen Ergebnisse der Studie „Mehr Transparenz, weniger Kosten? – Was hat das Lebensversicherungs-Reformgesetz gebracht?“, die vom Berliner Institut für Transparenz (ITA) im Auftrag des Deutschen Instituts für Altersvorsorge (DIA) erstellt wurde. In der Studie vergleicht das ITA klassische Privat-Rentenversicherungen und Riester-Renten der Jahre 2014 und 2015. Erwartungsgemäß sind die garantierten Leistungen gesunken, allerdings etwas weniger, als der gesetzliche Garantiezins gesunken ist.

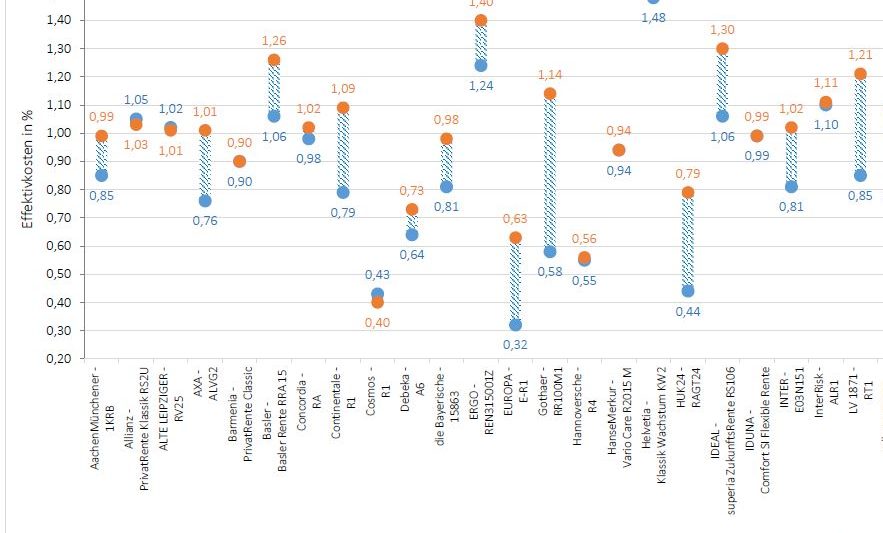

Auch die Leistungen mit Überschüssen sind im Jahr 2015 niedriger als im Vorjahr, wobei die Leistungen weniger stark gefallen sind als die Gesamtverzinsung im Markt. Der Grund dafür liegt in den Kosten. Die Versicherer haben die Gesamtkosten leicht gesenkt: Bei klassischen Privat-Renten sind die Effektivkosten im Durchschnitt um 0,8 Prozent gesunken, bei klassischen Riester-Renten sogar um 4,9 Prozent. „Es ist ein erfreuliches Zeichen, dass die Effektivkosten leicht gesunken sind. Der Markt bewegt sich langsam in die richtige Richtung“, resümiert Dr. Mark Ortmann, Geschäftsführer des ITA und Autor der Studie. Dabei sind die Unterschiede zwischen einzelnen Anbietern enorm. Bei klassischen Privat-Renten sanken die Effektivkosten in der Spitze um 24,0 Prozent, sie wurden aber auch um bis zu 28,6 Prozent erhöht. Bei klassischen Riester-Renten sind die Effektivkosten sogar um bis zu 29,3 Prozent niedriger als bei den Tarifen des Vorjahres, während ein Anbieter sie in der Spitze um 9,0 Prozent erhöht hat.

„Das Ziel des Gesetzgebers, die einmaligen Abschlusskosten zu senken, ist erreicht worden“, stellt Ortmann fest. Im Durchschnitt der untersuchten Tarife sind die einmaligen Abschlusskosten gesunken, allerdings weniger stark, als der Höchstzillmersatz gesenkt wurde. Es gibt sogar einige wenige Anbieter, die die einmaligen Abschlusskosten entgegen der Intention des Gesetzgebers erhöht haben. Durch die Absenkung der einmaligen Abschlusskosten hat sich der Verlauf der Rückkaufswerte bei den Tarifen des Jahres 2015 verbessert. Kunden, die ihre Rentenversicherung kündigen, erhalten jetzt im Durchschnitt bis zum 15. Jahr (bei klassischen Privatrenten) beziehungsweise bis zum 12. Jahr (bei klassischen Riester-Renten) mehr ausgezahlt. Nach diesen Jahren fallen die neuen Rückkaufswerte allerdings niedriger aus als bei den Tarifen des Jahres 2014. Die meisten Anbieter haben die gesunkenen einmaligen Abschlusskosten durch höhere laufende Kosten kompensiert.

Ziel der Maßnahmen war es nicht, die Kosten insgesamt zu senken. Im Interesse der Vermittler wurden die laufenden Kosten angehoben. Damit ist es den meisten Anbietern gelungen, dass Provisionsniveau aufrechtzuerhalten. Leider haben die Anbieter keine veröffentlichungsfähigen Angaben zur Veränderung der Provisionen geliefert. Allerdings zeigt die Courtage-Ampel eines Vermittler-Pools, dass überwiegend keine Anpassung der Provisionen vorgenommen oder geplant wurden. Insgesamt ist eher nicht damit zu rechnen, dass sich die Vermittlerprovisionen ohne gesetzgeberische Maßnahmen signifikant nach unten bewegen. Wenn der Gesetzgeber eine Senkung der Provisionen wünscht, müsste er Obergrenzen gesetzlich verankern, so wie in der privaten Krankenversicherung geschehen. Alternativ könnte er den Wettbewerb stärken, indem zumindest unabhängige Vermittler die Provisionen offenlegen müssten, und das Provisionsabgabeverbot endgültig abschaffen.

Viele Produktunterlagen sind eine Zumutung

Die Kunden sind nach der Reform auch noch nicht viel schlauer als vorher. „Die Produktunterlagen, die wir untersucht haben, sind zum Teil eine Zumutung für Kunden“, ärgert sich Ortmann. „Da ist es kein Wunder, dass immer weniger Menschen Altersvorsorgeprodukte abschließen: Man hat kann die Unterlagen nicht verstehen und auch die Effektivkosten nicht vergleichen.“ Der Gesetzgeber ordnete zwar an, dass seit 1. Januar 2015 die Effektivkosten ausgewiesen werden müssen, eine einheitliche Berechnungsmethode hat er aber nicht vorgegeben. Versicherer rechnen jetzt die Effektivkosten nach Lust und Laune aus. Der Effektivkosten, die dabei herauskommen, sind nicht vergleichbar. „Die Branche und der Gesetzgeber haben die Chance vertan, die Effektivkosten zu definieren und so für einen einheitlichen Standard zu sorgen“, fasst Ortmann zusammen und zieht folgendes Fazit: „Mit kleinen Trippelschritten bewegt sich die Versicherungsbranche weiter, sanft vom Gesetzgeber gestupst, in Richtung Kunde. Es bleibt noch viel zu tun.“

Nachricht an die Redaktion

Senden Sie Hinweise, Lob oder Tadel zu diesem Artikel an die DIA Redaktion.

Ausgewählte Artikel zum Thema

Gesetz verfehlt wichtige Ziele

Das Institut für Transparenz (ITA) hat im Auftrag des DIA die Auswirkungen des Lebensversicherungs-Reformgesetzes untersucht. Zum Ergebnis dieser Auswertungen gehören neben knapp 400 Tabellen zu Ablaufleistungen, Rückkaufswerten und Effektivzinsen, die vor allem für Versicherungsmathematiker reichlich Lesestoff bieten, einige Schlussfolgerungen zur Wirksamkeit des Gesetzes. Dr. Mark Ortmann, ITA-Geschäftsführer und Autor der Studie, erläutert im DIA-Gespräch einige […]

Artikel lesen

Kostensenkungen bremsten Rückgang

Die garantierten Ablaufleistungen bei klassischen Privatrenten in der dritten Vorsorgeschicht sanken 2015 gegenüber dem Vorjahr im Durchschnitt um 7,3 Prozent. Bei klassischen Riesterrenten fiel der Rückgang mit durchschnittlich 6,7 Prozent etwas geringer aus. Das ergab die Studie „Mehr Transparenz, weniger Kosten? Was hat das Lebensversicherungs-Reformgesetz gebracht?“, die im Auftrag des Deutschen Instituts für Altersvorsorge (DIA) […]

Artikel lesen