Gesetz verfehlt wichtige Ziele

Das Institut für Transparenz (ITA) hat im Auftrag des DIA die Auswirkungen des Lebensversicherungs-Reformgesetzes untersucht.

Zum Ergebnis dieser Auswertungen gehören neben knapp 400 Tabellen zu Ablaufleistungen, Rückkaufswerten und Effektivzinsen, die vor allem für Versicherungsmathematiker reichlich Lesestoff bieten, einige Schlussfolgerungen zur Wirksamkeit des Gesetzes. Dr. Mark Ortmann, ITA-Geschäftsführer und Autor der Studie, erläutert im DIA-Gespräch einige dieser Einsichten.

Hat die Politik die Ziele erreicht, die mit dem Lebensversicherungs-Reformgesetz angepeilt worden sind?

Hat die Politik die Ziele erreicht, die mit dem Lebensversicherungs-Reformgesetz angepeilt worden sind?

Leider nur zu einem Teil. Das Gesetz sollte die Lebensversicherer stabilisieren, auch und vor allem im Interesse der Versicherungsnehmer.

In der anhaltenden Niedrigzinsphase fällt es ihnen immer schwerer, langfristige Garantieversprechen zu halten. Daher wurden unter anderem der Garantiezins weiter gesenkt, die Verwendung der Bewertungsreserven neu geregelt und eine Ausschüttungssperre eingeführt für den Fall, dass ausscheidende Versicherte nicht an den Bewertungsreserven beteiligt werden können. Unmittelbar der Verbesserung des Verbraucherschutzes galten die Herabsetzung des Höchstzillmersatzes und die Pflicht zum Ausweis der Effektivkosten. Die primären Ziele, wie zum Beispiel die Stabilisierung der Versicherer, sind weitgehend erreicht worden. Beim Verbraucherschutz hingegen führte schlechtes gesetzgeberisches Handwerk zu einem Rohrkrepierer.

Das bedeutet im Einzelnen?

Die garantierten Leistungen und die Ablaufleistungen mit Überschüssen sinken bei den neuen Tarifen seit Anfang 2015 weniger stark, als es nach der Verringerung des Garantiezinses von 1,75 auf 1,25 Prozent zu erwarten gewesen wäre. Der Verlauf der Rückkaufswerte ist in der neuen Tarifgeneration günstiger geworden. In der Vergangenheit war ja immer wieder heftig kritisiert worden, dass ausscheidende Kunden in den ersten Jahren nicht einmal die eingezahlten Beiträge zurückerhalten.

Im Durchschnitt aller von uns untersuchten Tarife fallen die Rückkaufswerte mit Überschüssen bei den klassischen Privatrenten in den ersten 15 Jahren höher aus im Vergleich zu den früheren Tarifen, bei den klassischen Riester-Renten in den ersten zwölf Jahren. Die einmaligen Abschlusskosten sind, so wie es der Gesetzgeber wollte, von den meisten Versicherern um 37,5 Prozent vermindert worden. Das entspricht genau der Verringerung des Höchstzillmersatzes. Die durchschnittliche Senkung der einmaligen Abschlusskosten beträgt bei den klassischen Privat-Renten 28,6 Prozent und bei den klassischen Riester-Renten 25,5 Prozent, weil einige Anbieter die Abschlusskosten in gleicher Höhe beibehalten und drei sogar leicht erhöht haben. Die Effektivkosten sind leicht gesunken.

„Die Versicherer rechnen nach Gutdünken.“

Das sind samt und sonders positive Auswirkungen, was also ging schief beim Lebensversicherungs-Reformgesetz?

Der Ausweis der Effektivkosten. Unter den jetzigen Umständen bringen die von den Unternehmen ausgewiesenen Werte keine Vergleichbarkeit. Dieses Ziel wurde klar verfehlt. Das liegt nicht an der Kennziffer selbst, die an sich sehr gut zu größerer Transparenz in der Lebensversicherung beitragen kann. Aber der Gesetzgeber hat nur halbe Arbeit geleistet, weil er es unterließ, einheitliche Vorgaben für die Berechnung mitzuliefern.

Welche Folgen hat das?

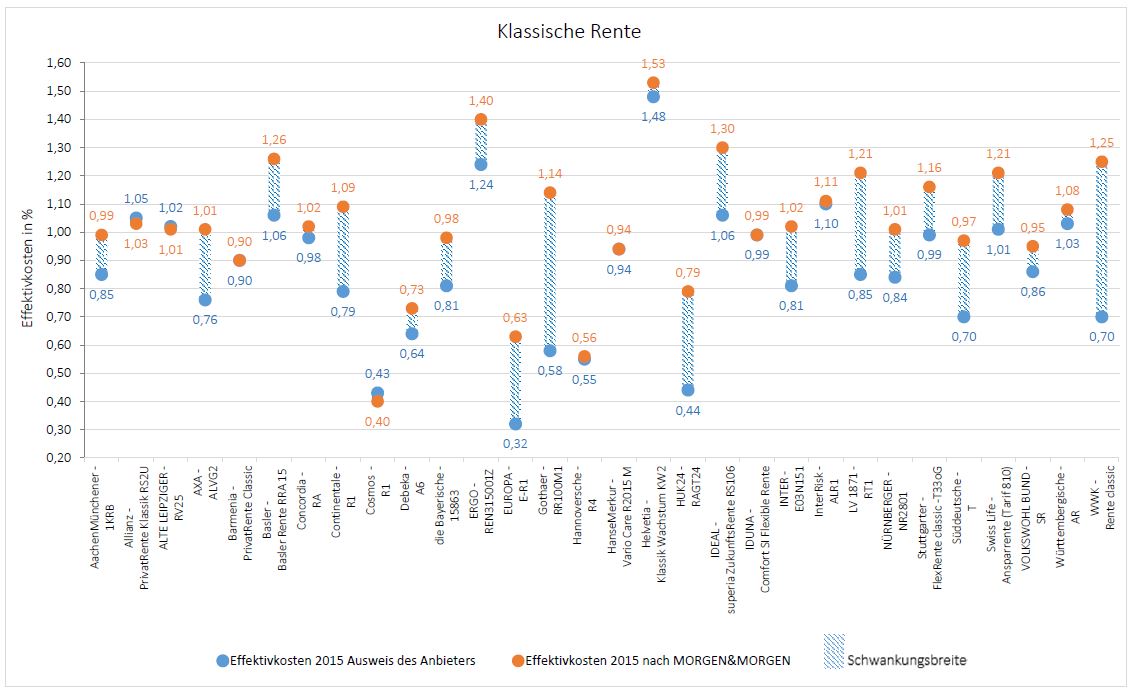

Die Versicherer rechnen nach Gutdünken. Wir haben in der Studie durch das Analysehaus Morgen & Morgen für alle Tarife, bei denen es möglich war, nach einer einheitlichen Methode die Effektivkosten errechnen lassen. Sie stimmt weitgehend mit dem vom Gesamtverband der deutschen Versicherungswirtschaft vorgeschlagenen Verfahren überein. Zwischen den Werten von Morgen & Morgen und denen der Anbieter liegen zum Teil Welten. Die Differenzen machen bis zu 100 Prozent aus. Die Gothaer kommt zum Beispiel bei ihrem klassischen Rententarif auf Effektivkosten von 0,58 Prozent, nach den einheitlichen Berechnungen von Morgen & Morgen sind es hingegen 1,14 Prozent.

Beim Vergleich der unternehmenseigenen Angaben zu den Effektivkosten wäre die Gothaer einer der günstigsten Anbieter. Nimmt man die Werte von Morgen & Morgen, zählt der Versicherer hingegen zu der Gruppe mit den höchsten Effektivkosten in der klassischen Rente. Nur bei wenigen Lebensversicherern, zum Beispiel Allianz, Alte Leipziger, Barmenia und Cosmos, stimmen die eigenen Werte mit den von Morgen & Morgen ziemlich genau überein.

So weit liegen die Effektivkosten, die von den Versicherern selbst berechnet wurden, von den Werten entfernt, die Morgen & Morgen mit einer einheitlichen Methode ermittelt hat. Die zum Teil enormen Abweichungen machen eines deutlich: Für einen Vergleich sind die Angaben der Versicherer nicht zu gebrauchen.

Steckt hinter den Abweichungen Methode? Rechnen die Versicherer mit großen Abweichungen ihre Angebote schön?

Das lässt sich aus den Zahlen nicht ableiten. Während bei der klassischen Privatrente die Werte der Anbieter tendenziell günstiger sind, ist es bei der klassischen Riester-Rente im Trend umgekehrt. Natürlich gibt es Stellschrauben, mit denen die ausgewiesenen Effektivkosten gezielt beeinflusst werden können. So lange der Gesetzgeber keine klare Ansage macht, wie die Kennziffer zu berechnen ist, so lange besteht immer die Versuchung, den vorhandenen Spielraum zum eigenen Vorteil zu nutzen. Der Gesetzgeber muss also dringend nachsteuern und eine Definition der Effektivkosten vorgeben. Die geplanten einheitlichen Produktinformationsblätter für die Altersvorsorge können dazu einen Beitrag leisten. Aber auch hier sollte der Gesetzgeber nicht wieder auf halbem Wege stehen bleiben, sondern gleich standardisierte Produktinformationsblätter für alle drei Vorsorgeschichten vorschreiben.

Mehr Transparenz wird also nur auf Druck des Gesetzgebers zu erreichen sein, nicht als gemeinsame Aktion der Versicherungswirtschaft?

Ja, leider. Die Versicherer haben wieder einmal eine Chance verpasst, aus eigener Kraft die Transparenz ihrer Produkte zu verbessern. Manche Kundendokumente, die wir für die Studie ausgewertet haben, sind schlicht eine Zumutung für die Versicherten. Nach wie vor herrschen Komplexität statt Einfachheit und Unverständlichkeit statt Transparenz.

Nachricht an die Redaktion

Senden Sie Hinweise, Lob oder Tadel zu diesem Artikel an die DIA Redaktion.

Ausgewählte Artikel zum Thema

Der LV-Markt ist in Bewegung gekommen

Zum 1. Januar 2015 haben die Versicherungsunternehmen das Lebensversicherungs-Reformgesetz umgesetzt. Einige Ziele des Gesetzgebers wurden erreicht. Die einmaligen Abschlusskosten sind gesunken, die Rückkaufswerte entwickeln sich besser. Die Effektivkosten verringerten sich nur leicht. Kunden haben auch heute keine Chance, das beste und günstigste Produkt in der Vielfalt der Tarife zu finden. Das sind die wesentlichen Ergebnisse […]

Artikel lesen