Rente und Wohnrecht werden mehrfach abgesichert

Seit etwa 15 Jahren verrentet die Stiftung Liebenau Immobilien älterer Menschen. Diese können dadurch im bisherigen Umfeld wohnen bleiben und erhalten ein zusätzliches Einkommen im Alter. Christoph Sedlmeier, der bei der Stiftung die Verrentungen verantwortet, erläutert im Gespräch die Erfahrungen und Ergebnisse.

Immobilienverrentung ist in Deutschland noch ein schwieriges Terrain. Wie fällt Ihre Bilanz bisher aus?

Die Stiftung hat inzwischen 76 Immobilien übernommen. Etwa vier Fünftel davon sind Einfamilienhäuser. Sie stehen über ganz Deutschland verteilt, vor allem im Südwesten und Westen, aber auch bis hinauf in den Norden sowie in Berlin. Keineswegs nur in Städten, sondern durchaus auch in ländlichen Gebieten, dort aber zumindest in der Nähe von Ballungszentren. Manchmal begegnet uns der Vorwurf, wir würden uns nur die Rosinen herauspicken. Das trifft aber gar nicht zu. Wir haben keine Anfragen aus München-Grünwald, Berlin-Zehlendorf oder von der Elbchaussee in Hamburg. Das ist nicht unsere Klientel.

Die Stiftung hat inzwischen 76 Immobilien übernommen. Etwa vier Fünftel davon sind Einfamilienhäuser. Sie stehen über ganz Deutschland verteilt, vor allem im Südwesten und Westen, aber auch bis hinauf in den Norden sowie in Berlin. Keineswegs nur in Städten, sondern durchaus auch in ländlichen Gebieten, dort aber zumindest in der Nähe von Ballungszentren. Manchmal begegnet uns der Vorwurf, wir würden uns nur die Rosinen herauspicken. Das trifft aber gar nicht zu. Wir haben keine Anfragen aus München-Grünwald, Berlin-Zehlendorf oder von der Elbchaussee in Hamburg. Das ist nicht unsere Klientel.

Dann entkräften Sie doch gleich noch ein weiteres Vorurteil: Immobilienverrentung sei nur etwas für die Besitzer großer Häuser.

Der Wert der von uns verrenteten Immobilien bewegt sich in einer Spanne von knapp 200.000 bis eine Million Euro. Letzteres ist aber eher die Ausnahme. Davon haben wir vielleicht zwei oder drei.

Welche Knock-out-Kriterien gibt es bei der Annahme von Immobilienangeboten?

Wir können natürlich nur in Regionen Immobilien verrenten, wo sich heute abschätzen lässt, dass die Immobilie ihren Wert behält. Das ist leider nicht überall so. In den meisten Regionen, Bayern mal ausgenommen, haben sich die Bodenrichtwerte in den zurückliegenden zehn Jahren mäßig entwickelt, liefen mit der Inflation mit. In einigen sind sie aber auch stehen geblieben. Dort haben die Immobilien real an Wert verloren. Daneben gibt es selbstverständlich auch die Ausreißer nach oben in den Ballungsgebieten.

„Einige wichtige Variablen müssen stimmen.“

Was verhindert neben einer problematischen Lage außerdem eine Einigung?

Die Immobilie sollte schon mindestens einen Wert um die 200.000 Euro haben. Rechnen kann man zwar auch kleinere Objekte. Aber wenn am Ende 65 Euro Monatsrente herauskommen, macht das nicht viel Sinn. Ebenso wenig wie Einstiegsalter unter 65 Jahren. Genauso hinderlich ist ein noch zur Hälfte oder mehr vorhandenes Darlehen. Manchmal kumulieren auch Grenzfälle, die Frau ist gerade so 65, das Darlehen zu einem Drittel abgelöst, das Haus 70 Jahre alt. All das zusammengenommen steht einer Verrentung dann einfach im Wege. Einige wichtige Variablen müssen schon stimmen.

Wie viele Anfragen lehnen Sie ab?

Das kommt darauf an, welche Bearbeitungsstufe man sich anschaut. Wenn ich zur Besichtigung fahre, dann wissen die Besitzer schon in etwa, was sie bekommen. Wir haben den Markt und das Objekt bereits grob eingeschätzt. In diesem Stadium ist die Annahmequote schon sehr hoch. Dann findet zu mehr als 50 Prozent eine Verrentung statt. Aber das sind schon ausgefilterte Fälle. Keine Region mit Abwanderung. Keine zu jungen Bewerber, keine zu hohe Verschuldung mehr.

„Nur wenige entscheiden sich für eine lebenslange Rente.“

Ab welcher Altersgrenze wird die Verrentung für alle Beteiligten interessant?

Der größte Teil der Anfragen stammt von Menschen im Alter von Anfang 60 bis Mitte 70. Blickt man auf die Ergebnisse der Verrentungen, so ist es vor allem von Ende 60 bis Ende 70 am interessantesten. Im Durchschnitt sind unsere „Rentner“ über 70.

Sie bieten verschiedene Rentenformen an, Zeitrenten, lebenslange Renten, Kombinationen mit Einmalbeiträgen. Gibt es eine bevorzugte Variante?

Das ist ganz unterschiedlich. Kombinationen mit Einmalbetrag und befristeter Rente kommen häufiger vor. Die wenigsten entscheiden sich für eine lebenslange Rente, die zu einem erheblichen Abschlag auf den Kaufpreis führt.

Reicht die Zahl der Verrentungen, die die Stiftung Liebenau inzwischen vorgenommen hat, schon für einen Ausgleich im Kollektiv, um das Langlebigkeitsrisiko abzufedern?

Ja. Als wir mit den Verrentungen begonnen haben, tauchten bei uns im Haus auch ernste Fragen zum Langlebigkeitsrisiko auf. Damals lebte Johannes Heesters noch. Was ist, wenn sehr viele so alt werden wie er, lautete ein Einwand. Aber wir kommen mit der Einschätzung des Langlebigkeitsrisikos gut zurecht. Wir haben eher ein Mortalitätsproblem.

Wieso das?

Die ehemaligen Besitzer sterben mitunter früher, als wir gemäß Statistik zu erwarten hatten. Unser Modell besteht aber nicht darin, Häuser zu kaufen und nach kurzer Zeit wieder zu verkaufen.

„Wir beabsichtigen keinen schnellen Wiederverkauf der Immobilie.“

Aber dann müssen Sie doch weniger auszahlen.

Das ist nicht unbedingt der Fall. Bei befristeten Rentenzahlungen ist die restliche Rente vererblich. Außerdem erstatten wir das nicht abgenutzte Wohnrecht. Darüber hinaus beabsichtigen wir nicht einen schnellen Wiederverkauf, da wir eine gemeinnützige Stiftung sind. Bislang haben wir auch noch kein einziges Haus verkauft.

Es gibt bei Immobilienverrentungen derzeit viele verschiedene Kalkulationsmethoden. Wie gehen Sie vor?

Wir schnüren ein Abschlagspaket, da kommen alle Risiken rein: Langlebigkeit, Immobilienmarktentwicklung, individuelle Risiken wie versteckte Mängel. Daraus ergibt sich ein pauschaler Abschlag von durchschnittlich ungefähr einem Viertel auf den Immobilienwert. Dieser Abschlag ist bei den Verhandlungen über die Verrentung zugleich ein ernstes emotionales Hindernis. Die Besitzer haben den Wert ihrer Immobilie vor Augen und messen daran die Rente, die sich nach der Berücksichtigung der Risiken ergibt. Das führt zu viel Erklärungsbedarf, weil die Rente bei dieser Betrachtung niedrig erscheint. So muss man dem Eigentümer häufig erst einmal ins Bewusstsein rufen, dass er sein Haus noch bis zu 30 Jahre selbst nutzt. Dann ist das Gemäuer vielleicht so um die 80 Jahre alt.

„Viele wünschen sich für die aktiven Lebensjahre eine finanzielle Aufbesserung“

Apropos Gebäudealter: Wie halten Sie es mit der Bewirtschaftung der weit über Deutschland verstreut liegenden Immobilien?

Das übernehmen die einstigen Besitzer oft weiter. Wir haben zwei Erfahrungen gemacht. Erstens dachten wir, die Besitzer wollen alle im Tausch gegen ihre Immobilie eine lebenslange Rente. Das ist aber gar nicht der Fall. Viele wünschen sich für die noch aktiven Lebensjahre eine Aufbesserung ihrer finanziellen Lage. Wie viel Geld sie dann eventuell mit 95 haben, spielt eine untergeordnete Rolle. Die zweite Erkenntnis bezieht sich auf die Bewirtschaftung. Viel wollen gar nicht, dass wir ihnen Handwerker schicken, sondern sich weiter selbst darum kümmern. In diesem Fall kalkulieren wir die eigene Bewirtschaftung in die Rente mit ein, die dann höher ausfällt. Ein bestimmter Prozentsatz des Gebäudewertes wird jährlich als Ausgabe für notwendige Instandhaltungen einkalkuliert. Nur bei 80-Jährigen und Älteren empfehlen wir von vornherein, dass wir die Instandhaltungen organisieren und bezahlen.

„Beim Umzug ins Pflegeheim wird das nicht genutzte Wohnrecht abgegolten.“

Rentenhöhe, Risikoabschläge, Ausgleich für die weiter betriebene Instandhaltung – das alles sind Elemente eines fairen Ausgleichs zwischen dem ehemaligen Besitzer und dem Erwerber. Was gehört aus Ihrer Sicht noch dazu, damit sich keiner der Beteiligten übervorteilt fühlt?

Wir vereinbaren zum einen eine Zahlung, sei sie nun befristet oder lebenslang. Zum anderen legen wir fest, dass bei einem Auszug aus der Wohnung, wenn zum Beispiel stationäre Pflege erforderlich ist, der nicht abgewohnte Teil des Wohnrechtes sofort mit einem Betrag abgegolten wird. Das ist aus mehreren Gründen wichtig. So ist der Verdacht, dass man als Rentenzahler nur auf ein frühzeitiges Versterben des ehemaligen Inhabers setzt, ausgeräumt. Außerdem: Wer zum Pflegefall wird, benötigt Geld. Gerade in dieser Hinsicht hat die alternative Umkehrhypothek ihre größten Schwächen. Beim Verlassen des Hauses wird nämlich die Hypothek sofort in voller Höhe fällig.

Andere Anbieter räumen einen Nießbrauch ein, das halte ich sowohl aus der Sicht des Verkäufers als auch für den Käufer für nachteilig. Nießbrauch ist pfändbar, kann von Dritten, gegebenenfalls Gläubigern, bewirtschaftet werden. Bei einem Wohnrecht als dingliches, beschränktes, persönliches Recht hingegen kann all das nicht passieren.

„Wohnrecht wird erstrangig ins Grundbuch eingetragen“

Damit sind wir schon beim Thema „Absicherung“. Der Verkäufer gibt heute sein Haus, bekommt aber eine Rentenzahlung, die in die Zukunft reicht. Das braucht neben einer großen Portion Vertrauen in die Institution des Käufers vor allem Instrumente zur Absicherung. Welche nutzt die Stiftung Liebenau?

Bei uns gibt es eine mehrfache Sicherung. Ins Grundbuch wird in der zweiten Abteilung erstrangig das Wohnrecht eingetragen. Damit unterscheiden wir uns häufig von anderen Anbietern der Immobilienverrentung. So tauchen immer mal wieder Fälle auf, in denen das Wohnrecht nicht erstrangig vermerkt ist, sondern nach dem Darlehen für den Käufer steht. So etwas geht natürlich gar nicht. Wird dann der Käufer insolvent, muss erst einmal das Darlehen abgelöst werden. Zusätzlich tragen wir im gleichen Rang in der Abteilung 3 eine Höchstbetragshypothek ein. Das ist ein zwar nicht so verbreitetes, aber sehr wirkungsvolles Instrument zu Gunsten der Verkäufer. Wir sind Schuldner und die Verkäufer haben Anspruch auf eine laufende Zahlung und eventuell auf ein Entgelt für ein noch nicht abgewohntes Wohnrecht.

„Stiftung Liebenau gilt als äußerst solider Partner.“

Daher nehmen wir die maximale Summe aus beidem, was vielleicht zwei Dritteln des Verkehrswertes entspricht. Dieser Vermerk hat drei wichtige Effekte: Die Verkäufer sind für den Fall abgesichert, dass keine Zahlungen mehr erfolgen. Viel besser abgesichert als mit einer Reallast. Bei einer Reallast wird für jeden Monat, in dem keine Zahlung stattfindet, ein Titel benötigt. Bei der Höchstbetragshypothek werden nach drei Monaten Zahlungsausfall sämtliche Zahlungen fällig. Diese Hypothek verhindert außerdem, dass wir als neuer Erwerber Darlehen auf die Immobilie aufnehmen können. Zweitrangig würde keine Bank unter diesen Bedingungen einen Kredit gewähren. Drittens ist eine solche Immobilie eigentlich unverkäuflich. Der Verkäufer muss also nicht befürchten, dass er eines Tages aufweckt und sein Haus plötzlich einem ganz anderen gehört.

Darüber hinaus ist die Stiftung Liebenau 145 Jahre alt, zu 80 Prozent eigenkapitalfinanziert und unter der Rechtsaufsicht des Bistums. Regelmäßig erhält die Stiftung bescheinigt, „notenbankfähig“ zu sein. Ich denke, so können wir als äußerst solider insitutioneller Partner gelten.

Nachricht an die Redaktion

Senden Sie Hinweise, Lob oder Tadel zu diesem Artikel an die DIA Redaktion.

Ausgewählte Artikel zum Thema

Damit das Eigenheim keine Last wird

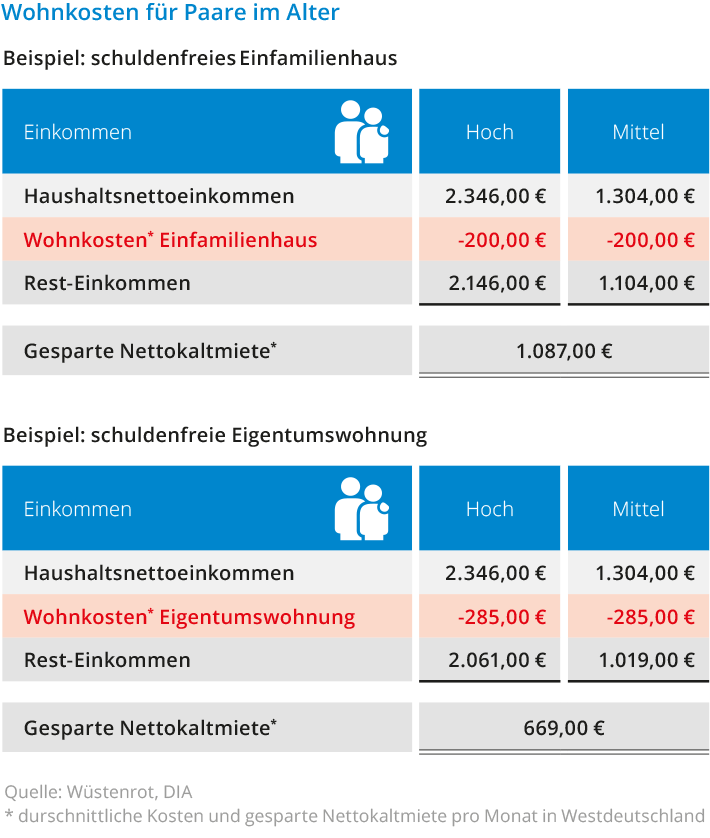

Im Alter schulden- und mietfrei wohnen. So planen die Besitzer von Einfamilienhäusern und Eigentumswohnungen. Doch steigende Betriebskosten und nötige Investitionen machen nicht selten später einen Strich durch die Rechnung. Welche Lösungen gibt es in diesen Fällen, damit das eigene Haus im Alter nicht zur Last wird? Die monatlichen Wohnkosten für ein eigenes Einfamilienhaus oder eine […]

Artikel lesen

Gleiche Rendite, weniger Risiko: Häuser schlagen Aktien

Höhere Erträge werden mit einem höheren Risiko erkauft. So lautet ein Grundprinzip der Kapitalanlage. Eine Gruppe von Ökonomen stellt diese Regel mit sehr langfristigen Untersuchungen zum Teil in Frage. Wohnimmobilien schlagen Aktien, so ihr überraschendes Ergebnis. In einem mehrjährigen Projekt trug der Bonner Ökonom Moritz Schularick gemeinsam mit mehreren Kollegen für verschiedene Anlageklassen die Renditen […]

Artikel lesen

Immer öfter werden auch Immobilien vererbt

Immobilien werden in künftigen Erbschaften eine zunehmende Rolle spielen. Zu dieser Feststellung gelangte die jüngste Studie des Deutschen Instituts für Altersvorsorge (DIA) „Erben in Deutschland 2015 – 2024: Volumen, Verteilung und Verwendung“, die kürzlich in Berlin vorgestellt wurde. Im Zeitraum von 2001 bis 2010 enthielten 36 Prozent aller Erbfälle eine Immobilie. Von 2015 bis 2024 […]

Artikel lesen