Gleiche Rendite, weniger Risiko: Häuser schlagen Aktien

Höhere Erträge werden mit einem höheren Risiko erkauft. So lautet ein Grundprinzip der Kapitalanlage. Eine Gruppe von Ökonomen stellt diese Regel mit sehr langfristigen Untersuchungen zum Teil in Frage. Wohnimmobilien schlagen Aktien, so ihr überraschendes Ergebnis.

In einem mehrjährigen Projekt trug der Bonner Ökonom Moritz Schularick gemeinsam mit mehreren Kollegen für verschiedene Anlageklassen die Renditen seit 1870 zusammen. Insgesamt untersuchten sie 16 Länder. Ein in diesem Umfang bislang einmaliger Vergleich. Die Ergebnisse ihrer Auswertungen überraschen: Wohnimmobilien schneiden besser ab als Aktien. Der Renditeunterschied fällt zwar nur knapp aus, aber die Immobilien schwanken im Verlauf deutlich weniger stark. Damit wird eine bekannte „Spielregel“ der Kapitalanlage auf den Kopf gestellt. Bislang waren sich die Experten einig: Sichere, schwankungsarme Anlagen werfen weniger Rendite ab als schwankungsanfälligere. Wer höhere Erträge sucht, muss auch höhere Risiken eingehen in Form von Kursausschlägen und vorübergehenden Kursverlusten.

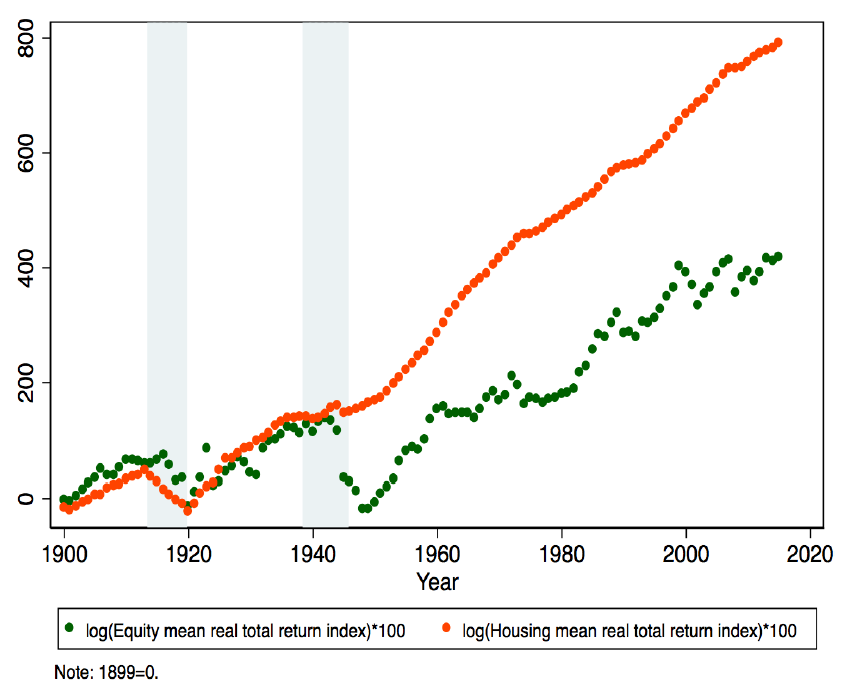

Wohnimmobilien tanzen beim Langfristvergleich von Schularick und Kollegen jedoch aus der Reihe. Im Zeitraum von 1870 bis 2015 erreichten sie eine durchschnittliche jährliche Rendite von 8,72 Prozent. Aktienanleger hingegen erzielten lediglich 7,8 Prozent. Bei einer etwas zeitlich näherliegenden Periode, liegen Aktien zwar vor den Wohnimmobilien, allerdings nur knapp. Von 1950 bis 2015 errechneten die Ökonomen eine durchschnittliche Aktienrendite von 9,6 Prozent pro Jahr. Wohnimmobilien stehen in diesem Zeitraum mit 8,3 Prozent jährlicher Durchschnittsrendite in der Datenbank. Für beide Zeitreihen lässt sich also sagen: Immobilien und Aktien sind auf Grund ihrer Rendite gleichermaßen attraktiv für Anleger.

Gesamtrendite von Aktien und Wohnimmobilien

Allein dieses Ergebnis stellt die übliche Anlageerfahrung in Frage. Die eher etwas konservativ und langweilig daherkommenden Wohnimmobilien können Aktien langfristig Paroli bieten. Aber es wird noch besser: Für die Aktienrendite müssen Anleger zum Teil sehr heftige Schwankungen in Kauf nehmen. Es gab in der Geschichte mehrere vernichtende Börsenkräche. Selbst in „normalen“ Börsenjahren sind zweistellige Verluste nichts Außergewöhnliches. Wohnimmobilien dagegen schwanken deutlich weniger.

Illiquiditätsprämie für Immobilien

Bevor die Welt der Anleger vollends aus den Fugen gerät, machen die Autoren der Studie einige Einschränkungen: Investitionen in Wohnraum sind ihrer Eigenart wegen nur beschränkt vergleichbar mit Aktienanlagen. Die Rendite von Immobilien ist zugleich eine Art „Illiquiditätsprämie“. Sie lassen sich nun einmal nicht so leicht handeln wie Aktien. Damit rücken die Ergebnisse der Studie von Schularick und Kollegen wieder ein Stück näher an die klassischen Erklärungsmuster. Neben den Größen „Rendite“ und „Risiko“ gehört die Liquidität mit zu den drei Orientierungspunkten, innerhalb derer sich ein Anleger bewegen muss. Während die höhere Rendite von Aktien mit mehr Risiko „bezahlt“ werden muss, ist die geringere Liquidität der Preis für die Rendite von Wohnimmobilien.

Außerdem gibt es noch einige einleuchtende Gründe für die Renditestärke von Wohnimmobilien. Mieten besitzen eine relative Stabilität. Sie werden in der Regel vertraglich für einen längeren Zeitraum festgeschrieben, verändern sich nur tendenziell je nach Angebot und Nachfrage. Die Dividenden hingegen, einer der beiden Bestandteile der Aktienrendite, fallen aus, wenn es der Wirtschaft schlecht geht. Mieter bleiben aber auch in der Rezession in ihrer Wohnung und zahlen weiterhin ihre Miete. Außerdem werden Immobilienmärkte durch politische Entscheidungen erheblich beeinflusst. So griffen Staaten in der Vergangenheit schon öfter regulierend ein, um schwere Immobilienkrisen zu verhindern.

Erhebliche Unterschiede zwischen den Ländern

Die Auswertungen, die Anfang November auf einer Veranstaltung der European Association for Banking and Financial History und von Allianz Global Investors vorgestellt wurden, zeigen noch weitere interessante Daten. So gibt es langfristig unter den untersuchten 16 Ländern erhebliche Unterschiede bei den Immobilienrenditen. Klar an der Spitze liegt Norwegen, gefolgt von Australien und Finnland (1870 – 2015). Deutschland rangiert am Anfang des unteren Drittels. Diese Platzierungen ändern sich auch beim kürzeren Betrachtungszeitraum ab 1950 nur wenig.

Die Differenzierung nach Ländern zeigt schon, dass die langfristige Renditestärke der Wohnimmobilien längst kein Garant für die einzelne Investition ist. Aus der Sicht des individuellen Anlegers spielen noch viele weitere Faktoren eine entscheidende Rolle. So ist zum Beispiel für den Anlageerfolg von Bedeutung, ob die Immobilie in einer Wachstums- oder Schrumpfungsregion liegt. Ist Letzteres der Fall, erweist sich die Vermietung nämlich als schwierig.

Nachricht an die Redaktion

Senden Sie Hinweise, Lob oder Tadel zu diesem Artikel an die DIA Redaktion.

Ausgewählte Artikel zum Thema

Immobilien: Altersvorsorge in Lila-Lagen

Wohnimmobilien sind derzeit eine besonders bevorzugte Form der Altersvorsorge. Jeder Dritte, der einen Ausbau seiner Vorsorge für das Alter plant, möchte ein Haus oder eine Wohnung bauen oder kaufen. Das Deutsche Institut für Altersvorsorge hat daher in einer Studie die Faktoren untersucht, die bei der Altersvorsorge mit Wohnimmobilien beachtet werden müssen. Nach Prognosen des Bundesinstituts […]

Artikel lesen

Kapitalanlage: Mischung statt Solo-Tour

Warum ist es bei der Kapitalanlage besser, das vorhandene Vermögen auf verschiedene Anlageklassen aufzuteilen? Mit einer breit gestreuten Kapitalanlage erreichen Sparer langfristig die besseren Ergebnisse und reduzieren die Schwankungen. Das zeigen die Auflistung der Ergebnisse der einzelnen Anlageklassen und der Vergleich mit einem Portfolio, das auf Aktien, Anleihen, Rohstoffe und Bargeld setzt. Kapitalanleger befinden sich […]

Artikel lesen

Immobilien: Schere geht auseinander

Der demografische Wandel wirkt sich auch auf den Markt für Immobilien aus. Für Städte und Regionen mit zunehmender Bevölkerungszahl erwarten die amtlichen Gutachterausschüsse in Deutschland auch in Zukunft weiter steigende Preise bei Wohnimmobilien. Hier teils stürmisch wachsende Großstädte, dort ländliche Räume mit Bevölkerungsschwund. Beim Bauen und Wohnen wird der demografische Wandel aufgrund von Angebot, Nachfrage und […]

Artikel lesen