Damit das Eigenheim keine Last wird

Im Alter schulden- und mietfrei wohnen. So planen die Besitzer von Einfamilienhäusern und Eigentumswohnungen. Doch steigende Betriebskosten und nötige Investitionen machen nicht selten später einen Strich durch die Rechnung. Welche Lösungen gibt es in diesen Fällen, damit das eigene Haus im Alter nicht zur Last wird?

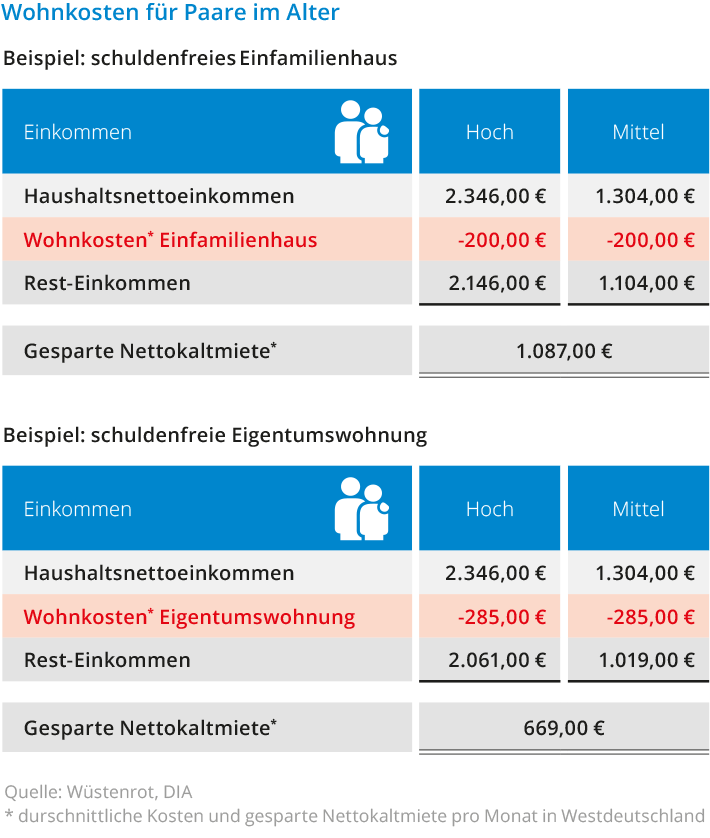

Die monatlichen Wohnkosten für ein eigenes Einfamilienhaus oder eine Eigentumswohnung hinterlassen Spuren im Haushaltsbudget. Die untere Tabelle zeigt es am Beispiel eines westdeutschen Paares.

Die aufgeführten Beträge der Wohnkosten sind Erfahrungssätze. Sie können je nach Wohn- und Verbrauchssituation variieren. Grundlage für die Tabelle sind die Mittelwerte aus den Durchschnittsgrößen der obersten und der mittleren Einkommenskategorie. Je tiefer die betrachtete Einkommenskategorie, desto angespannter wird die Haushaltslage. Bei den beiden schwächsten Einkommenskategorien – diese sind nicht in der Grafik enthalten – wird es bereits kritisch: Für den Lebensunterhalt würden nicht viel mehr als 500 Euro bei der vorletzten und nochmals um die Hälfte weniger bei der letzten Kategorie übrig bleiben.

Die aufgeführten Beträge der Wohnkosten sind Erfahrungssätze. Sie können je nach Wohn- und Verbrauchssituation variieren. Grundlage für die Tabelle sind die Mittelwerte aus den Durchschnittsgrößen der obersten und der mittleren Einkommenskategorie. Je tiefer die betrachtete Einkommenskategorie, desto angespannter wird die Haushaltslage. Bei den beiden schwächsten Einkommenskategorien – diese sind nicht in der Grafik enthalten – wird es bereits kritisch: Für den Lebensunterhalt würden nicht viel mehr als 500 Euro bei der vorletzten und nochmals um die Hälfte weniger bei der letzten Kategorie übrig bleiben.

(Die Grundlagen für das Haushalts-Nettoeinkommen lieferte der Bericht „Lebenslagen älterer Menschen“ des Bundesinstituts für Bau-, Stadt- und Raumforschung. Ausgewählt wurden zwei von fünf aufgeführten Einkommenskategorien.)

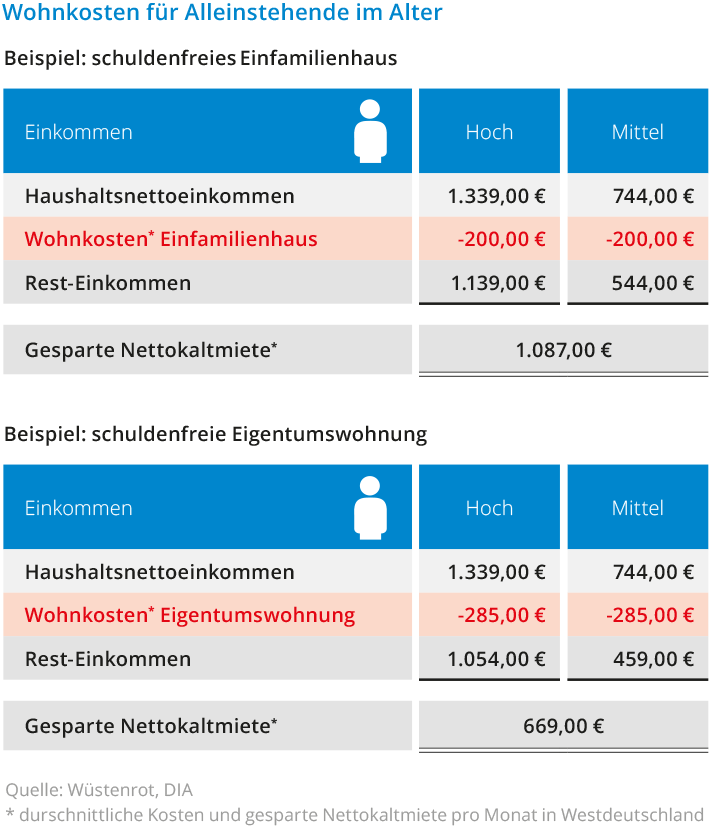

Noch schwieriger wird die Situation für alleinstehende Ältere, da das Haushaltseinkommen deutlich kleiner ausfällt. Der verfügbare Teil nach Abzug der Wohnkosten ist erschreckend gering. Ohne dass regelmäßig Kapital aus anderen Quellen zugeschossen wird, können Eigentümer mit kleineren monatlichen Einkünften ihre Immobilie nicht vernünftig unterhalten, geschweige denn in Instandhaltung und Wertverbesserungen investieren. Wie kann man sich vor finanzieller Überforderung schützen? Damit die eigene Immobilie im Alter nicht zur unerträglichen Last wird, bieten sich verschiedene Lösungswege an.

Noch schwieriger wird die Situation für alleinstehende Ältere, da das Haushaltseinkommen deutlich kleiner ausfällt. Der verfügbare Teil nach Abzug der Wohnkosten ist erschreckend gering. Ohne dass regelmäßig Kapital aus anderen Quellen zugeschossen wird, können Eigentümer mit kleineren monatlichen Einkünften ihre Immobilie nicht vernünftig unterhalten, geschweige denn in Instandhaltung und Wertverbesserungen investieren. Wie kann man sich vor finanzieller Überforderung schützen? Damit die eigene Immobilie im Alter nicht zur unerträglichen Last wird, bieten sich verschiedene Lösungswege an.

Variante I – Verkauf

Schon immer die klassische Lösung ist der Verkauf. Bei Einfamilienhäusern an teuren Immobilienstandorten käme aufgrund der dort herrschenden hohen Preise ein ordentlich hoher Erlös zustande. Ein vergleichbares Ersatzobjekt anzuschaffen, würde aber wegen der im Zweifel noch höheren Preise ausscheiden. Bliebe ein Umstieg in eine kleinere Eigentumswohnung mit Vorteilen für das altersgerechte Wohnen, wie etwa einem Aufzug im Gebäude und einem Hausmeisterservice. In schwachen Marktgebieten ist mit einem wesentlich geringeren Erlös beim Verkauf zu rechnen, so dass die Anmietung einer Mietwohnung zu überlegen ist, denn die Mietpreise in diesen Marktgebieten sind günstig. Der Verkaufserlös würde dann dem Verzehr dienen.

Beim Verkauf einer Eigentumswohnung an einem teuren Standort käme entweder auch eine Mietwohnung oder ein Wegzug in ein preisgünstigeres Gebiet mit niedrigeren Kaufpreisen in Betracht. Dadurch könnte ein Erlösüberschuss für den Lebensunterhalt erzielt werden. Zu beachten ist jeweils die Tatsache, das ein Wohnungs- oder gar Wohnortwechsel verbunden mit dem Verlust bekannter Strukturen mit steigendem Alter immer weniger attraktiv bzw. machbar erscheint. Deshalb könnten bei solchen Fällen auch Wohnformen wie das Betreute Wohnen geprüft werden, wenn es am Ort solche Möglichkeiten gibt.

Variante II – Familienlösung

Vor einem Verkauf an Dritte sollten zunächst alle Möglichkeiten im engeren Familienbereich geprüft werden. Eine Übertragung des Eigentums zum Beispiel an Kinder oder andere nahestehende Personen wäre eine Option. Im Gegenzug sollte ein lebenslanges Wohnrecht vereinbart und im Grundbuch als Sicherheit eingetragen werden. Beim zu vereinbarenden Mietpreis könnten die steuerlichen Möglichkeiten einer geringeren Miete in Anspruch genommen werden.

Variante III – Verzehrmodelle

Als Verzehrmodelle werden rechtliche Gestaltungsmöglichkeiten – etwa die Leibrente oder das Wohnrecht – bezeichnet. Ihr Wesen besteht darin, dass ein fremder Dritter die Immobilie kauft und den Eigentümern ein lebenslanges Wohnrecht einräumt. Als Sicherheit wird das Wohnrecht im Grundbuch eingetragen. Es erlischt mit dem Tod des Berechtigten. Will sich der Verkäufer zum Beispiel von der Mietzahlung befreien, dann müsste der Käufer bis zum Tode der Berechtigten des Wohnrechts warten, bis er die Immobilie entweder selbst nutzen oder vermieten kann. Deshalb wird ein so gestaltetes Wohnrecht bei der Ermittlung des Marktwertes wertmindernd berücksichtigt. Je nach Lebensalter und angenommener Dauer kann die Wertminderung durch ein Wohnrecht eine beträchtliche Summe darstellen. (Mehr Informationen dazu hier und hier)

Viel Aufmerksamkeit hat um die Jahrtausendwende die Ankündigung einer damals deutschen Großbank erzeugt, Senioren eine Umkehrhypothek anzubieten. Der Gedanke der Umkehrhypothek stammt aus Amerika. Rechtlich kommt dabei ein Kreditvertrag zustande, der wahlweise in Raten oder in einer Summe ausbezahlt wird. Die Eigentümer bleiben in der Immobilie wohnen. Im Todesfall wird die Immobilie entweder von den Erben oder von der Bank verwertet und der Kredit zurückbezahlt.

Umkehrhypothek fand bislang keinen Anklang

Das Modell der Umkehrhypothek hat sich bislang in Deutschland nicht durchgesetzt. In Großbritannien wird sie derzeit in abgewandelter Form als so genannte Family-Hypothek angeboten. Die Kunden dürfen aber nicht älter als 79 Jahre sein. Beliehen werden bis zu 25 Prozent des Marktwertes. Das Darlehen wird in Teilbeträgen ausgezahlt und ist verzinslich. Die Laufzeit beträgt maximal zehn Jahre. Am Ende muss das Darlehen getilgt werden. Ob Senioren mit niedrigen Einkommen damit etwas gewinnen können, ist wegen der Zins- und Tilgungspflicht sowie des hohen Abschlags vom Marktwert fraglich.

Die Einführung der Wohnimmobilienkreditrichtlinie in diesem Jahr in Deutschland erschwert nach derzeitigem Stand den Älteren den Zugang zum Kapitalmarkt erheblich. Bei Kreditentscheidungen steht nicht mehr wie früher die Sicherheit der Immobilie, sondern die Bonität und die Einschätzung der Rückzahlungschancen über eine längere Kreditlaufzeit im Vordergrund. Nachdem sich dagegen aus der Kreditwirtschaft Widerstände gebildet hatten, wurde von der Bundesregierung eine Überprüfung angekündigt. Senioren sollen nun demnach wieder einfacher an eine Finanzierung kommen. Auch sogenannte Immobilienverzehrkredite, die dem Wesen einer Leibrente ähneln, sollen nicht mehr unter die strengeren Verbraucherschutzregeln fallen. Es muss abgewartet werden, ob sich daraus ein marktfähiges Angebot entwickelt.

Abwägen, prüfen, Expertise nutzen

Wer sich mit dem Gedanken einer Verwertung seiner Immobilie, sei es im Wege des Verkaufs, einer Familienlösung oder über ein Verzehrmodell beschäftigt, sollte systematisch und Schritt für Schritt vorgehen:

- Den aktuellen Marktwert der Immobilie von Sachverständigen oder qualifizierten Immobilienmaklern ermitteln lassen.

- Prüfen, welcher Verwertungsweg in Frage kommt.

- Dafür externe Fachleute (Notare, Rechtsanwälte Steuerberater) hinzuziehen.

- Erst wenn ein geprüftes Konzept, das sich rechnet und rechtlich abgesichert werden kann, gefunden wurde, die Verwertung in die Wege leiten.

- Sich keinesfalls überreden lassen, wenn Angebote undurchsichtig sind und selbst zu wenig verstanden werden.

Der Autor Günter Schönfeld war langjähriger Geschäftsführer der Wüstenrot Immobilien GmbH (WI) und arbeitet seit 2015 als deren immobilienwirtschaftlicher Berater. Die WI ist die Maklergesellschaft der Wüstenrot & Württembergische-Gruppe.

Nachricht an die Redaktion

Senden Sie Hinweise, Lob oder Tadel zu diesem Artikel an die DIA Redaktion.

Ausgewählte Artikel zum Thema

Wenn die Immobilie im Alter zur Last wird

Wohneigentum hat für die Deutschen einen hohen Stellenwert: 51 Prozent der Bevölkerung sind Wohneigentümer. Der Anteil älterer Menschen über 65 Jahre liegt mit 58 Prozent sogar noch darüber. Die Immobilie ist für viele der wichtigste Teil ihrer Altersvorsorge. Gekauft und finanziert wird im aktiven Berufsleben, um später im Alter schulden- und mietfrei wohnen und den […]

Artikel lesen

Immobilien: Schere geht auseinander

Der demografische Wandel wirkt sich auch auf den Markt für Immobilien aus. Für Städte und Regionen mit zunehmender Bevölkerungszahl erwarten die amtlichen Gutachterausschüsse in Deutschland auch in Zukunft weiter steigende Preise bei Wohnimmobilien. Hier teils stürmisch wachsende Großstädte, dort ländliche Räume mit Bevölkerungsschwund. Beim Bauen und Wohnen wird der demografische Wandel aufgrund von Angebot, Nachfrage und […]

Artikel lesen

Immer öfter werden auch Immobilien vererbt

Immobilien werden in künftigen Erbschaften eine zunehmende Rolle spielen. Zu dieser Feststellung gelangte die jüngste Studie des Deutschen Instituts für Altersvorsorge (DIA) „Erben in Deutschland 2015 – 2024: Volumen, Verteilung und Verwendung“, die kürzlich in Berlin vorgestellt wurde. Im Zeitraum von 2001 bis 2010 enthielten 36 Prozent aller Erbfälle eine Immobilie. Von 2015 bis 2024 […]

Artikel lesen