Prototyp für Online-Rentenkonto im Expertentest

Eine Konzeption einer plattformunabhängigen Applikation zur säulenübergreifenden Planung und Überwachung der Altersvorsorge hat Christopher Krug in seiner Masterarbeit an der FOM Hochschule für Oekonomie und Management entwickelt.

Im Gespräch erläutert er seinen Vorschlag für ein solches Online-Rentenkonto, macht auf notwendige Schritte des Gesetzgebers aufmerksam und benennt die Stolpersteine auf dem Weg zu einer besseren Übersicht über die späteren Alterseinkünfte.

Sie haben einen Prototyp für ein Online-Rentenkonto entwickelt und Experten um einen „Proof of Concept“ gebeten. Was genau haben Sie denen vorgelegt?

Den Prototypen habe ich entwickelt, um die Expertenevaluierung des im Rahmen der Masterarbeit entwickelten Konzepts für ein Online-Rentenkonto zu ermöglichen. Inhalt des Konzepts ist analog dem Titel der Arbeit eine Webapplikation, mit der sich die Ansprüche aus allen drei Vorsorgesäulen auf einen Blick anzeigen lassen. Neben der Oberfläche enthielt die App rudimentär implementierte Funktionalitäten zum Beispiel zur Datenerfassung, um die grundsätzliche Funktionsweise der Applikation veranschaulichen zu können. Folgende Komponenten waren angelegt: eine öffentliche Seite zur Information und Authentifizierung, ein Dashboard zur schnellen Übersicht der Vorsorgeansprüche, Detailseiten zu den einzelnen Vorsorge-Bausteinen, eine Vorsorge-Analyse zur Prognose der Versorgungslücke sowie Seiten für die Profileinstellungen und weiteres.

Den Prototypen habe ich entwickelt, um die Expertenevaluierung des im Rahmen der Masterarbeit entwickelten Konzepts für ein Online-Rentenkonto zu ermöglichen. Inhalt des Konzepts ist analog dem Titel der Arbeit eine Webapplikation, mit der sich die Ansprüche aus allen drei Vorsorgesäulen auf einen Blick anzeigen lassen. Neben der Oberfläche enthielt die App rudimentär implementierte Funktionalitäten zum Beispiel zur Datenerfassung, um die grundsätzliche Funktionsweise der Applikation veranschaulichen zu können. Folgende Komponenten waren angelegt: eine öffentliche Seite zur Information und Authentifizierung, ein Dashboard zur schnellen Übersicht der Vorsorgeansprüche, Detailseiten zu den einzelnen Vorsorge-Bausteinen, eine Vorsorge-Analyse zur Prognose der Versorgungslücke sowie Seiten für die Profileinstellungen und weiteres.

Wie fiel das Expertenurteil aus?

Zentrales Ergebnis war, dass sich alle Befragungsteilnehmer mit dem angestrebten Ziel einer säulenübergreifenden Rentenapplikation identifizieren konnten. Weiterhin wurde das Konzept insbesondere mit Blick auf den potentiellen Gesamtnutzen positiv bewertet. Da die Evaluation auf Basis eines Prototyps durchgeführt wurde, der nahezu alle Aspekte des Anwendungskonzepts an der Oberfläche bereits beinhaltet oder zumindest andeutet, kann dies als erfolgreicher Proof of Concept für die Präsentationsschicht eines Rentenkontos angesehen werden.

„Gemischter fiel das Urteil zur Vorsorgeanalyse aus.“

Unterschiedlich bewerteten die Experten einzelne Komponenten vor allem in Detailfragen. So habe ich überwiegend positives bis sehr positives Feedback für die Benutzerführung und die Zusammenfassung der Ansprüche erhalten. Gemischter fiel das Urteil zur Vorsorgeanalyse aus. Dabei ist es schwer, das richtige Maß zwischen Vereinfachung und individuellen Analyseergebnissen zu finden.

Was können Altersvorsorgesparer von Ihrem Modell erwarten?

Sie sehen alle Ansprüche auf einen Blick und die daraus abgeleitete Versorgungslücke. Indem alle Vorsorgebausteine transparent sind, wird auch ein weitergehendes Verständnis der Vorsorgesparer ermöglicht. Sie können erkennen, wie bedeutend zusätzliche Altersvorsorge ist. Dieser Aufklärungsgedanke ist auch seitens der befragten Experten ein zentrales Motiv für eine derartige Applikation. Weiterhin soll die Benutzerführung jeden Nutzer abholen, unabhängig von seinem Vorwissen. Das heißt: Wenn der Nutzer nur seine reinen finanziellen Ansprüche auf zusammengefasster Ebene wissen will, kann er diese Information der ersten Ebene der Startseite entnehmen. Will er wissen, wie sich die Ansprüche genau zusammensetzen, kann er optional Ebene für Ebene tiefer gehen.

„Viele Unterschiede in den Detailfragen“

Die an der Befragung und Evaluierung beteiligten Experten stammten aus unterschiedlichen Bereichen der Altersvorsorge, aus Politik und Wissenschaft. Gab es deutliche Unterschiede in deren Perspektive zu einem solchen Online-Rentenkonto?

Da ich zuvor vermutete, dass es diese deutlichen Unterschiede gibt, war mir bei der Expertenauswahl wichtig, Ansprechpartner aus allen drei Vorsorgesäulen sowie aus Wirtschaft, Politik und Wissenschaft einzubeziehen, um mit dem Anforderungskonzept ein vollständiges Bild liefern zu können. Die Einbeziehung hat auch sehr gut funktioniert. Die Vertreter aller Säulen äußerten sich sehr positiv zu dem Vorhaben. Es gibt auf verschiedenen Ebenen bereits Projekte, die es vorantreiben sollen oder schon erste Lösungsansätze liefern. Entsprechend lagen die Unterschiede daher auch weniger in der grundsätzlichen Perspektive, ob eine solche Applikation überhaupt sinnvoll ist, sondern vor allem in Detailfragen: Wie viel Wissen und Verständnis kann von dem einzelnen Vorsorgesparer erwartet werden? Welche Rolle spielt welche Vorsorgesäule? Ist rechtlicher Zwang für die Einführung solch einer Applikation erforderlich? Das sind einige Beispiele für Fragen mit teils gegensätzlichen Meinungen.

„Das richtige Maß bei der Vereinfachung finden“

Worin bestanden die größten Schwierigkeiten bei der Entwicklung des Prototyps?

Bei der Prototypenentwicklung lag die größte Herausforderung bei der Oberflächenkonzeption. Ein Online-Rentenkonto sollte so konzipiert sein, dass die potentielle Vielzahl von Bausteinen den Nutzer nicht überfordert und er seinen Vorsorgestatus und -bedarf auf einen Blick nachvollziehen kann. Auf der anderen Seite sollte ein Rentenkonto den Sachverhalt auch nicht zu stark vereinfachen, da es dem Nutzer dann keinen echten Mehrwert bieten würde. Ein Beispiel für zu starke Vereinfachung: Um eine Versorgungslücke bestimmen zu können, ist es notwendig, zunächst den Versorgungsbedarf des Nutzers zu erfassen.

Bei einer sehr einfachen Eingabemöglichkeit könnte man den Nutzer den Bedarf einfach selbst als Nettowert erfassen lassen. Aber woher soll er wissen, wie dieser im Rentenalter ausfallen wird? Die meisten Experten haben bestätigt, dass Nutzer mit langfristiger Finanzplanung und äußeren Einflüssen wie der Inflation wenig anfangen und ihren zukünftigen Bedarf daher kaum selbst einschätzen können. Sinnvoller ist daher eine Art Interviewstil, womit der Bedarf anhand von familiärer Situation, Wohnsituation etc. berechnet wird. Da gilt es dann allerdings das Maß zu finden, nicht zu umfangreiche und möglichst einfach zu bedienende Eingabemasken anzubieten, damit der Nutzer die Erfassung nicht als zu komplex oder zu langwierig wahrnimmt.

„Die größte Hürde wird die automatische Datenbereitstellung sein.“

Wo verorten Sie die größten Hürden bei einer praktischen Umsetzung?

Die größte Hürde wird vor allem eine automatische Datenbereitstellung für alle Vorsorgeansprüche sein. Eine automatische Datenübernahme wäre für den Nutzer die einfachste Lösung. Besser als eine manuelle Erfassung durch den Nutzer. Dann kommt die Nutzeridentifikation: Es gibt in Deutschland kein eindeutiges und behörden- sowie unternehmensübergreifendes Personenkennzeichen, was für solch einen Zweck genutzt werden kann beziehungsweise genutzt werden darf.

Alle Vorsorgedienstleister müssen sich an eine einheitliche Datenschnittstelle halten. Bei den Daten ist wichtig, dass sämtliche vorsorgespezifischen Daten nicht persistiert werden, dass das Vorsorgekonto also kein zentrales Datenlager wird, sondern die Inhalte nur im Moment des Aufrufs durch den Nutzer abfragt und sie auch nur mit individuellem Nutzerschlüssel entschlüsselt werden können. Auf diese Weise wäre eine gesetzgeberische Begleitung durch datenschutzrechtliche Änderungen für die Einführung eines Rentenkontos nicht zwingend erforderlich.

„Der Betreiber muss eine neutrale Stelle sein.“

Wer sollte eine solche Plattform betreiben?

Der Betreiber muss auf jeden Fall eine objektive und neutrale Stelle sein. Sie darf die Plattform weder für Vertrieb von Vorsorgeprodukten noch für anderweitige monetäre Interessen wie einen Verkauf der Nutzerdaten einsetzen. So wäre sichergestellt, dass kein Vorsorgedienstleister Daten direkt an einen Wettbewerber liefern würde. Zugleich wäre ein größeres Vertrauen der Nutzer zu erwarten. Naheliegend wäre daher eine öffentlich-private Partnerschaft, wie sie es auch in anderen Ländern bereits für diesen Zweck gibt.

Was müsste der Gesetzgeber noch regeln, damit für eine solche digitale Plattform ausreichend Rechtssicherheit besteht?

Zum einen muss es für eine automatische Datenübermittlung wie genannt eine einheitliche Nutzeridentifizierung geben. Die einzig bereits existente Identifizierungsmöglichkeit, die einer Person zweifelsfrei zuzuordnen ist, ist jedoch die Steuer-ID. Sie darf jedoch bislang nicht für ein Online-Rentenkonto genutzt werden. Diese eng gefasste Zweckbindung sollte aufgehoben werden. Weiterhin bedarf es der Voraussetzungen dafür, dass Anbieter aus der zweiten und dritten Säule ihrer Verpflichtung zur Information des Kunden oder Mitarbeiters ausreichend nachkommen, wenn sie ihm die jeweiligen Daten nicht direkt liefern, sondern an eine derartige übergreifende Plattform. Auf dieser Weise käme man den Unternehmen entgegen, die ihren Mitarbeitern eine betriebliche Altersversorgung anbieten. Sie sind seit diesem Jahr verstärkten Informationspflichten unterworfen.

„Früher oder später kommt eine europäische Lösung.“

Wie sollte es in Deutschland mit dem Online-Rentenkonto weitergehen?

Im vergangenen Jahr ist bereits einiges in Bewegung gekommen. Noch vor einigen Jahren standen die Vorsorgeanbieter aller drei Säulen einer säulenübergreifenden Information überwiegend sehr kritisch gegenüber. Inzwischen besteht übergreifend Kooperations- und Gestaltungswillen. Das zeigen mehrere Projekte vor allem in der Privatwirtschaft. Wünschenswert wäre eine umfassendere politische Unterstützung, um aus ersten Initiativen auch greifbare Projekte mit staatlicher Unterstützung zu entwickeln und schnell zu einer gemeinsamen Lösung zum Beispiel in einer öffentlich-privaten Partnerschaft zu finden. Hinzu kommt, dass früher oder später eine europäische Lösung für säulenübergreifende Altersvorsorgeinformation folgen wird und der Gestaltungsrahmen für länderspezifische Besonderheiten dann wohl geringer ausfiele. Die Europäische Union ist jedenfalls mit konkreten Entwicklungsausschreibungen für säulenübergreifende Informationen schon einige Schritte weiter als Deutschland.

Auf der DIA-Homepage wird demnächst zu Testzwecken ein Zugang zum Prototyp eingerichtet, damit alle Interessierten sich ein Bild von diesem Konzept machen können.

Nachricht an die Redaktion

Senden Sie Hinweise, Lob oder Tadel zu diesem Artikel an die DIA Redaktion.

Ausgewählte Artikel zum Thema

Höchste Zeit für ein Online-Rentenkonto

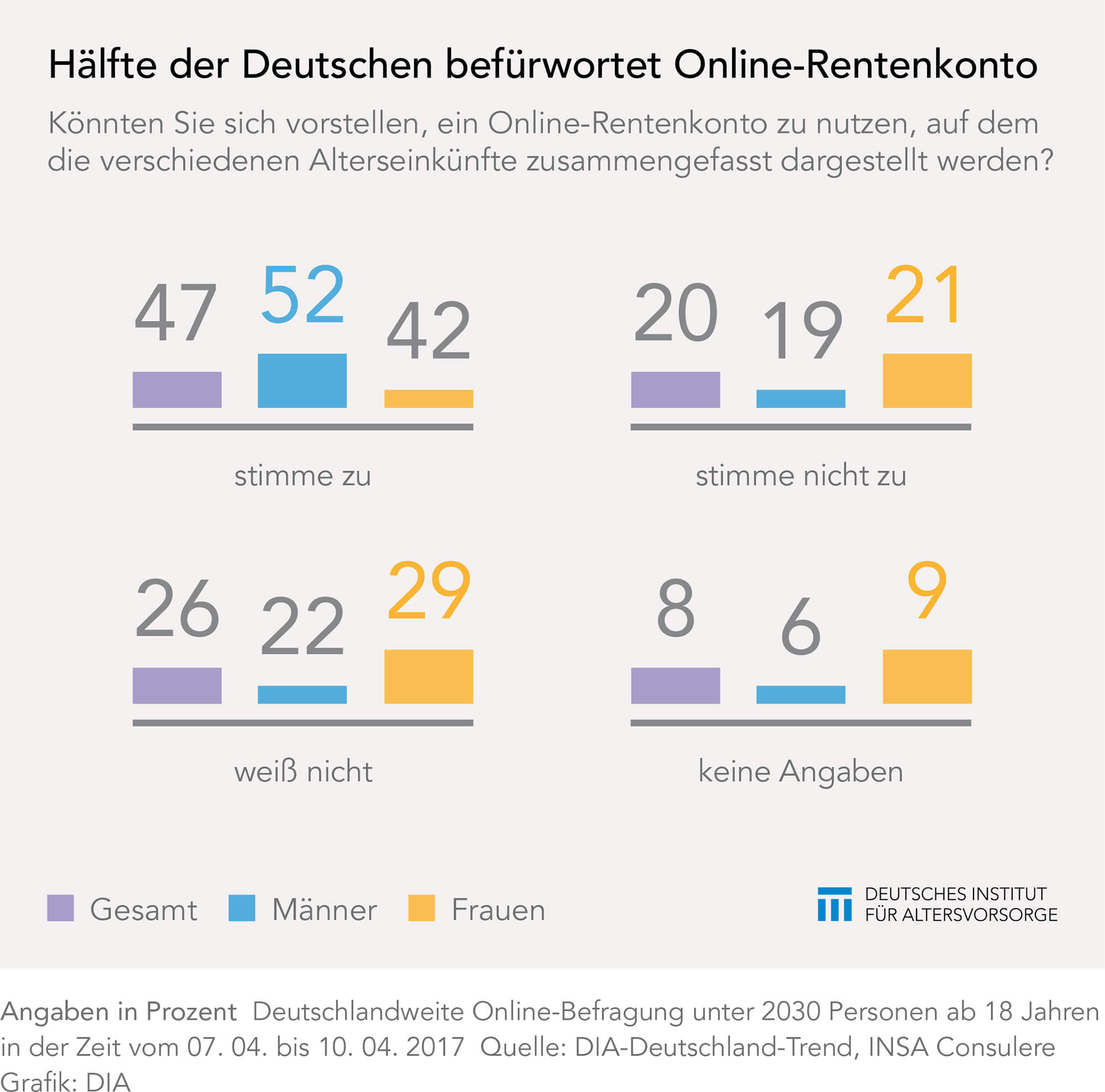

Skandinavische Länder machen es vor, Deutschland hinkt hinterher: Ein übergreifendes Online-Rentenkonto lässt hierzulande immer noch auf sich warten. Dabei würde rund die Hälfte der Deutschen ein solches Konto sofort nutzen. Das zeigt eine aktuelle Umfrage des Deutschen Instituts für Altersvorsorge. Schätzungen, wie hoch die Einkünfte im Rentenalter einmal sein werden, gehen oft daneben. Viele setzen […]

Artikel lesen

Vorschlag für ein Online-Rentenkonto

Eine neue Informationspflicht für die gesetzliche Rente, die betriebliche Altersversorgung und für alle Anbieter privater Renten, nämlich die elektronische Bereitstellung der erforderlichen Daten für ein Online-Rentenkonto, fordert das Deutsche Institut für Altersvorsorge (DIA). Diese gesetzliche Informationspflicht ist Teil eines detaillierten Vorschlags für die Einführung einer Online-Plattform, auf der jeder seine künftigen Rentenansprüche in übersichtlicher und […]

Artikel lesen

Fintech legt mit Online-Rentenkonto vor

Mit der Freischaltung seines digitalen Vorsorge-Cockpits legt das Berliner Fintech fairr.de auf dem Weg zu einem Online-Rentenkonto in Deutschland schon mal eine eigene Lösung vor. Lange bevor die Politik Entscheidungen dafür trifft. Das Vorsorge-Cockpit ermöglicht eine säulenübergreifende Rentenprognose auf der Basis der aktuell vorliegenden Daten aus privaten und betrieblichen Vorsorgeverträgen sowie der gesetzlichen Rentenversicherung. „Zwei […]

Artikel lesen