Fintech legt mit Online-Rentenkonto vor

Mit der Freischaltung seines digitalen Vorsorge-Cockpits legt das Berliner Fintech fairr.de auf dem Weg zu einem Online-Rentenkonto in Deutschland schon mal eine eigene Lösung vor. Lange bevor die Politik Entscheidungen dafür trifft.

Das Vorsorge-Cockpit ermöglicht eine säulenübergreifende Rentenprognose auf der Basis der aktuell vorliegenden Daten aus privaten und betrieblichen Vorsorgeverträgen sowie der gesetzlichen Rentenversicherung. „Zwei Drittel der Deutschen kennen ihre künftigen Rentenansprüche nicht. Mehr als Konsens über die Notwendigkeit eines Online-Rentenkontos besteht bisher aber nicht. Sparer tappen bis heute im Dunkeln. Sie schlagen sich mit nicht mehr zeitgemäßen und unverständlichen Renteninformationen herum“, stellt Alexander Kihm, Leiter der Produktentwicklung bei fairr.de, fest. Er beschreibt damit in wenigen Sätzen das deutsche Dilemma. Andere Staaten in Europa haben längst eine solche Plattform.

Die Reaktion des noch jungen Fintechs: einfach anfangen und selber machen. Die Entwicklung erfolgte im Alleingang. Daher gibt es keine Schnittstellen, die eine automatische und medienbruchfreie Übermittlung der Daten von den Versorgungsträgern ermöglicht. Für die Gesetzliche Rentenversicherung hat fairr.de allerdings eine eigene nutzerfreundliche Lösung entwickelt. Über eine semantische Dokumentenanalyse der Renteninformation werden die Daten aus diesem Schreiben ohne manuelle Eingabe übernommen. Dazu genügt ein Foto oder ein Scan des Rentenbriefs. Die Software liest auch bei schlecht geratenen Aufnahmen die erforderlichen Daten zuverlässig aus dem Bescheid aus.

Die Reaktion des noch jungen Fintechs: einfach anfangen und selber machen. Die Entwicklung erfolgte im Alleingang. Daher gibt es keine Schnittstellen, die eine automatische und medienbruchfreie Übermittlung der Daten von den Versorgungsträgern ermöglicht. Für die Gesetzliche Rentenversicherung hat fairr.de allerdings eine eigene nutzerfreundliche Lösung entwickelt. Über eine semantische Dokumentenanalyse der Renteninformation werden die Daten aus diesem Schreiben ohne manuelle Eingabe übernommen. Dazu genügt ein Foto oder ein Scan des Rentenbriefs. Die Software liest auch bei schlecht geratenen Aufnahmen die erforderlichen Daten zuverlässig aus dem Bescheid aus.

Berechnung der Versorgungslücke

Auf der Grundlage dieser Daten und des gegenwärtigen Bruttoeinkommens, das der Nutzer bei der Einrichtung seines Profils eingeben kann, zeigt das Cockpit die finanzielle Lücke in der Rentenzeit an. Sofern noch keine weiteren Verträge eingepflegt wurden, geht in diese Rechnung erst einmal nur die gesetzliche Rente ein. Gehört der Cockpit-Bediener bereits zur Kundschaft von fairr.de und hat dort einen hauseigenen Vertrag (fairriester, fairrbav, fairrürup) abgeschlossen, weist das System automatisch die prognostizierte Rente aus diesen Verträgen aus.

Manueller Nachtrag der übrigen Verträge

Alle anderen privaten und betrieblichen Vorsorgeverträge müssen manuell eingepflegt werden. Dazu gibt es ein einfach aufgebautes Popup-Fenster. Die Werte muss sich der Nutzer aus seinen Verträgen oder Kontostandsmitteilungen aber selbst heraussuchen. An dieser Stelle lauert die Gefahr, an der Eingabe die Lust zu verlieren und die Rentenprognose sein zu lassen. Zum Beispiel wenn der Vertrag wie beim Presseversorgungswerk nur eine Ablaufleistung, aber keine Verrentung vorsieht. Beim Test des Cockpits musste also erst einmal ein realistischer Rentenfaktor gesucht und die Kapitalleistung in eine Rente umgerechnet werden. Es ist zu vermuten, dass nur wenige Sparer mit durchschnittlichem Finanzwissen über diese Klippe kommen.

Ergänzung weiterer Alterseinkünfte

Die Entwickler des Vorsorge-Cockpits bieten auch die Möglichkeit an, neben dem üblichen Einkommen aus der betrieblichen und privaten Altersvorsorge ergänzend weitere Alterseinkünfte einzutragen. Gedacht haben sie zum Beispiel an Einnahmen aus Vermietung oder fortgesetzter Arbeitstätigkeit. Darüber hinaus gibt es die Rubrik „Private Transferleistungen“. Außer dem Verweis auf die steuerliche Behandlung („steuerfrei“) erschließt sich aber nicht so richtig, welche Art von Transfers damit gemeint ist. Beim Test wurde diese Rubrik genutzt, um Auszahlungen aus einem Fondsdepot mit in die Versorgung im Alter einzubeziehen.

Umrechnung von Kapital in Rente

Allerdings ergibt sich da ein ähnliches Dilemma wie bei der Lebensversicherung mit Ablaufleistung: Der Nutzer muss selbst rechnen. Sollte fairr.de das Cockpit weiter vorantreiben, wovon wohl auszugehen ist, böte sich als Hilfsmittel ein kleines Tool für die Berechnung eines Auszahlplanes an. Wenn Vertreter der reinen Rentenlehre einwenden, dass damit ja keine lebenslange Rente erzielt wird, sei der Hinweis erlaubt: Arbeitseinkommen werden auch nur noch eine gewisse Zeit nach dem Rentenbeginn anfallen. Bei der Planung der Rentenphase sollte diese Möglichkeit aber unbedingt in Betracht gezogen werden.

Beiträge planen und Szenarien durchspielen

Die Kritik am Cockpit wegen der fehlenden Renten- oder Ratenumrechnung ist eine Kritik auf hohem Niveau. Immerhin gibt es ja noch nicht viel Vergleichbares. Was technisch möglich ist, zeigt fairr.de bei den eigenen Produkten. Drückt man auf den Button „Beiträge planen“, dann erscheinen für fairriester, fairrbav und fairrürup Schieberegler für die Beitragshöhe. Der Bediener kann also Varianten anderer Beitragshöhen durchspielen und sieht sofort, wie sich Brutto- und Nettorente sowie die Versorgungslücke im Alter verändern. Für die übrigen Verträge geht das natürlich nicht, weil dafür kein Zugriff auf die entsprechenden Rechenkerne besteht.

Anstoß zu weiterer Diskussion über ein Online-Rentenkonto

Das Berliner Fintech hat mit seinem Cockpit schon mal einen Stein ins Wasser geworfen. Die Autoren des Gutachtens, das vom Bundesarbeitsministerium in Auftrag gegeben worden ist, werden sicherlich mal ein Auge darauf werfen bei ihren Sondierungen. Bis dieses Gutachten vorliegt und ernsthafte Bestrebungen für den Aufbau eine Online-Rentenkontos deutschlandweit beginnen, hat fairr.de sicher noch das eine oder andere Features angebaut. So überlegen die Entwickler von fairr.de zum Beispiel, ob eine semantische Dokumentenanalyse wie bei der Renteninformation auch mit den Kontostandmitteilungen der privaten Versicherer möglich ist.

Nachricht an die Redaktion

Senden Sie Hinweise, Lob oder Tadel zu diesem Artikel an die DIA Redaktion.

Ausgewählte Artikel zum Thema

Vorschlag für ein Online-Rentenkonto

Eine neue Informationspflicht für die gesetzliche Rente, die betriebliche Altersversorgung und für alle Anbieter privater Renten, nämlich die elektronische Bereitstellung der erforderlichen Daten für ein Online-Rentenkonto, fordert das Deutsche Institut für Altersvorsorge (DIA). Diese gesetzliche Informationspflicht ist Teil eines detaillierten Vorschlags für die Einführung einer Online-Plattform, auf der jeder seine künftigen Rentenansprüche in übersichtlicher und […]

Artikel lesen

Drei Millionen Schweden nutzen Online-Rentenkonto

Schweden sammelt seit mehr als zehn Jahren Erfahrungen mit einem Online-Rentenkonto für alle Bürger. Was kann Deutschland davon lernen? Ein Gespräch mit Anders Lundström, Geschäftsführer von Minpension.se. Mit welchen Zielen wurde die Webseite entwickelt und seit wann ist sie in Betrieb? Unsere Motivation war es, den Menschen in Schweden ein umfassendes und klares Bild ihrer […]

Artikel lesen

Höchste Zeit für ein Online-Rentenkonto

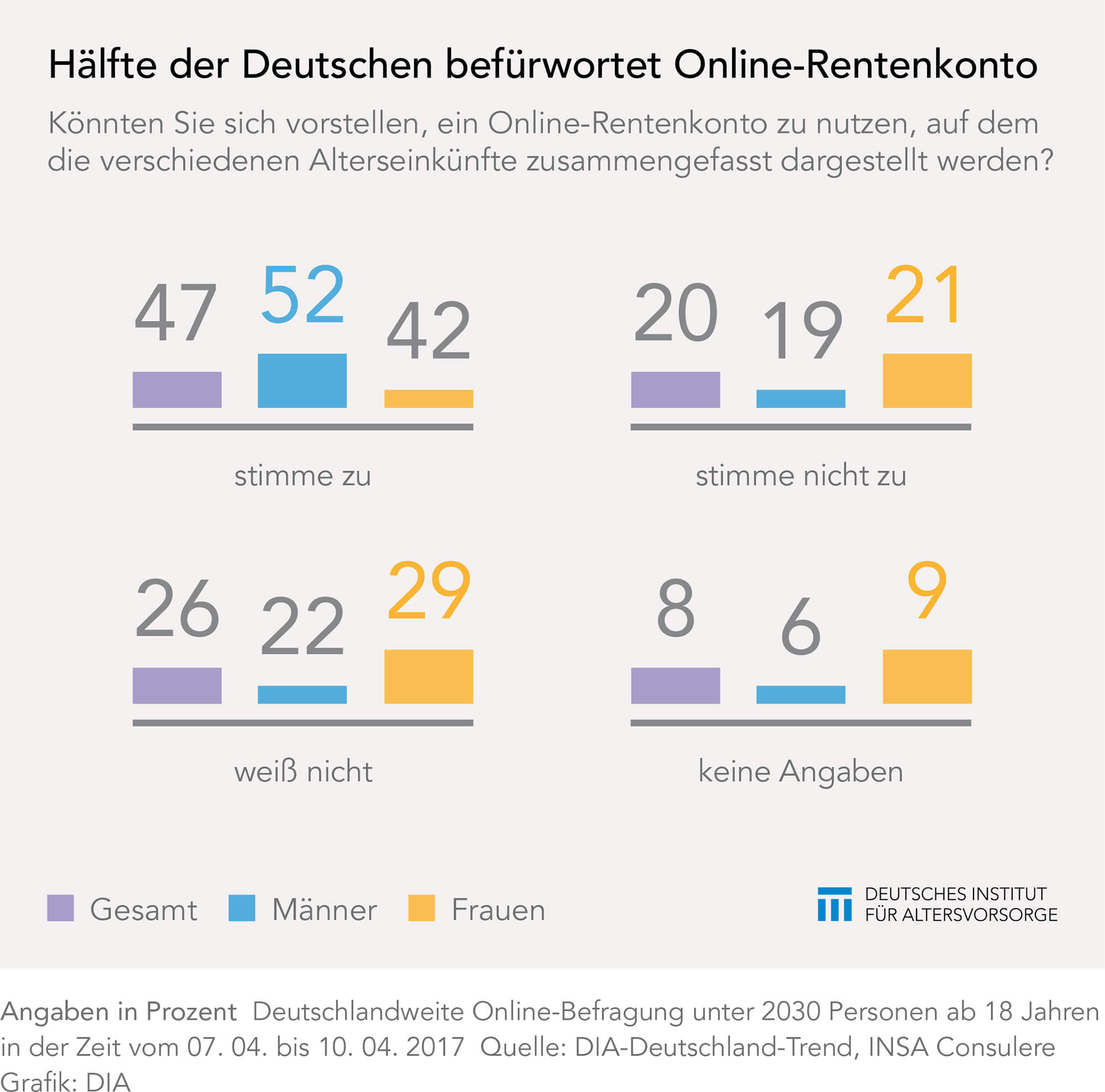

Skandinavische Länder machen es vor, Deutschland hinkt hinterher: Ein übergreifendes Online-Rentenkonto lässt hierzulande immer noch auf sich warten. Dabei würde rund die Hälfte der Deutschen ein solches Konto sofort nutzen. Das zeigt eine aktuelle Umfrage des Deutschen Instituts für Altersvorsorge. Schätzungen, wie hoch die Einkünfte im Rentenalter einmal sein werden, gehen oft daneben. Viele setzen […]

Artikel lesen