Die Crux mit den Kosten

In und außerhalb der deutschen Versicherungsbranche braut sich eine Diskussion über die Kosten von Altersvorsorgeprodukten zusammen.

Nahezu zeitgleich wurden Ergebnisse einer Untersuchung der Managementberatung Oliver Wyman und interne Papiere des Gesamtverbandes der deutschen Versicherungswirtschaft bekannt, die das gegenwärtige Niveau der Vertriebskosten für LV-Produkte in Frage stellten. Viele Versicherer haben in den zurückliegenden Jahren bereits anspruchsvolle Programme zu Steigerung der Effizienz aufgelegt und damit auf die Stagnation reagiert, die im Branchendurchschnitt beim Absatz von Lebens- und Rentenversicherungen de facto herrscht.

Nach den Erhebungen von Oliver Wyman wuchsen in der Lebensversicherung die Prämieneinnahmen von 2005 bis 2011 inflationsbereinigt lediglich um drei Prozent, wobei das Wachstum vor allem durch das ausgesprochen volatile Geschäft mit den Einmalprämien vorangetrieben wurde.

Nach den Erhebungen von Oliver Wyman wuchsen in der Lebensversicherung die Prämieneinnahmen von 2005 bis 2011 inflationsbereinigt lediglich um drei Prozent, wobei das Wachstum vor allem durch das ausgesprochen volatile Geschäft mit den Einmalprämien vorangetrieben wurde.

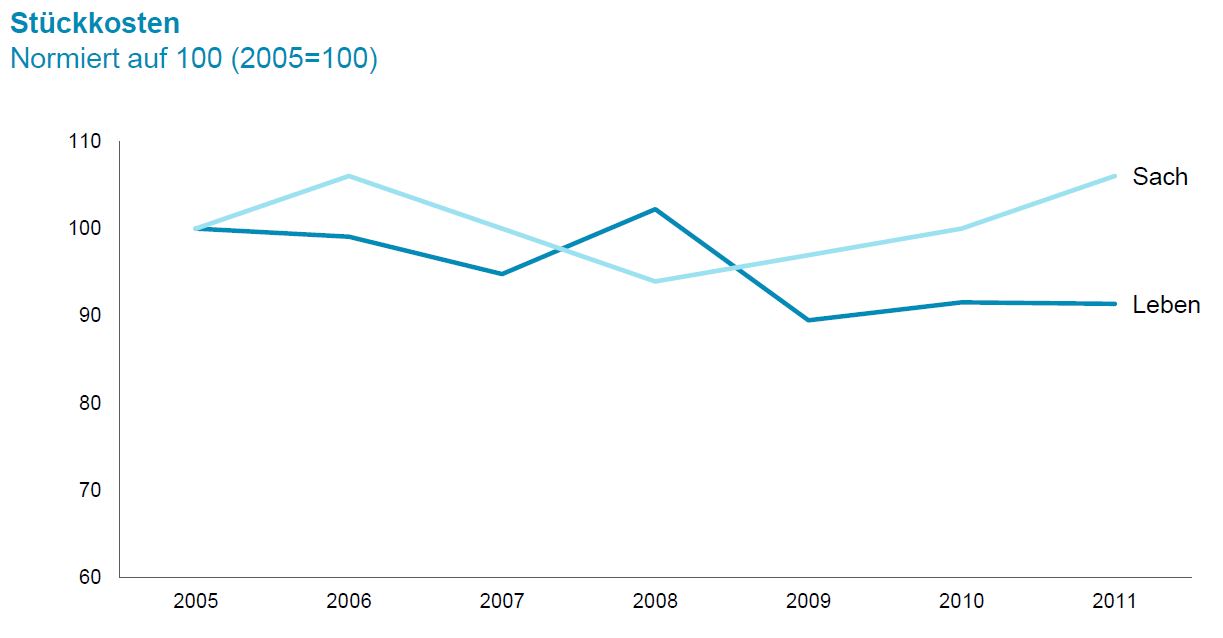

Die Versicherer reagierten darauf unter anderem mit Kostensenkungsprogrammen. So verringerten sich die Verwaltungskosten in der Lebensversicherung immerhin um 24 Prozent.

Das klingt gewaltig, doch die Kostensenkungsprogramme erzielten nur zum Teil die erhofften Wirkungen. In sinkenden Stückkosten schlug sich das alles nämlich nur begrenzt nieder. So wurden zwar die Verwaltungskosten gesenkt, die Provisionen sind im Gegenzug aber weiter angestiegen, seit 2005 immerhin um 13 Prozent in der Lebensversicherung. Bei den Maßnahmen zur Kostensenkung blieben diese weitgehend unberücksichtigt, aus Angst, dadurch Marktanteile im Neugeschäft an die Wettbewerber zu verlieren. Die Marktmacht des Vertriebes ist offenkundig erheblich.

Quelle: KIVI, Die Deutschen Versicherer, Analyse Oliver Wyman

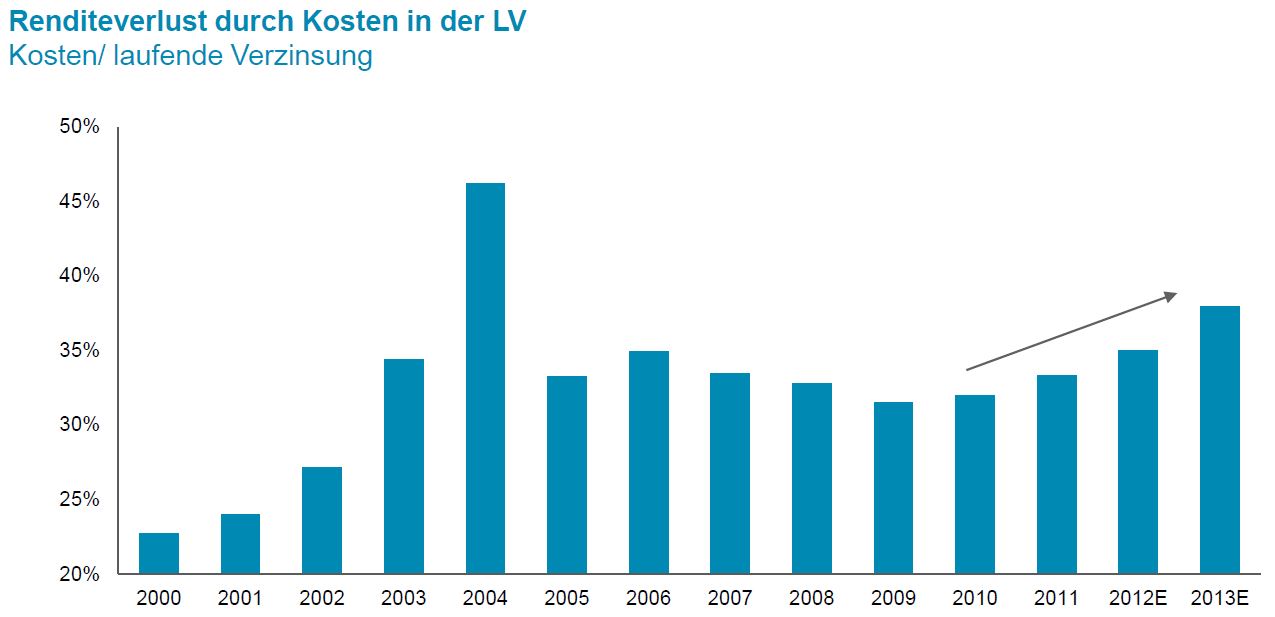

Da die Provisionen in dieser Sparte knapp 60 Prozent der gesamten Betriebskosten ausmachen, verpufften die Kostensenkungen an anderer Stelle weitgehend. Wegen der Niedrigzinsentwicklung fällt es den Versicherern allerdings zunehmend schwerer, das hohe Provisionsniveau zu finanzieren und gleichzeitig bei ihren Produkten eine attraktive Rendite zu erreichen. Der Renditeverlust durch die Kosten hat in den letzten zehn Jahren nach Einschätzung von Oliver Wyman dramatisch zugenommen. Im Jahr 2000 machten die Gesamtkosten 20 Prozent der laufenden Verzinsung aus. Dieser Anteil ist mittlerweile auf etwa 40 Prozent gestiegen und hat sich damit innerhalb von etwas mehr als einer Dekade fast verdoppelt.

Quelle: KIVI, Assekurata, Analyse Oliver Wyman

Diese Entwicklung hätte wahrscheinlich in noch viel stärkerem Maße zu Absatzeinbußen geführt, wenn die Kunden von dieser Kostenbelastung wüssten. Aber durch die Intransparenz, die nach wie vor noch in der Lebensversicherung herrscht, können sich auch Anbieter mit einer ungünstigen Kostenstruktur ohne Gefahr behaupten, aus dem Markt verdrängt zu werden. Darauf verwiesen Wissenschaftler des Munich Center for the Economics of Aging (MEA), die in einer Studie die Kosten von Riester-Verträgen untersuchten und eine enorme Spannweite feststellten. Darunter befand sich auch ein Fall, in dem fast ein Fünftel der eingezahlten Beiträge als Kosten abgezogen wurde.

Nachricht an die Redaktion

Senden Sie Hinweise, Lob oder Tadel zu diesem Artikel an die DIA Redaktion.

Ausgewählte Artikel zum Thema

Fressen die Kosten die Riester-Zulagen auf?

Fundierte Zahlen brachte ein Forscherteam des Munich Center for the Economics of Aging (MEA) in die Diskussion um die Kosten von Riester-Verträgen ein. Seit längerem schon steht der Vorwurf im Raum, dass die Kosten die staatlichen Zulagen auffressen und die dem Sparer zugedachte Förderung geradewegs in die Kassen der Versicherungsgesellschaften fließt. Martin Gasche, Tabea Bucher-Koenen, […]

Artikel lesen

Effektivkosten sind ohne Standard unbrauchbar

Der Ausweis der Effektivkosten, zu dem die Anbieter privater Rentenversicherungen seit 1. Januar 2015 gesetzlich verpflichtet sind, hilft bislang nicht, kostengünstige Angebote zu finden. Die Transparenz von Rentenversicherungen hat sich im zurückliegenden Jahr sogar noch verschlechtert, weil Versicherer Effektivkosten geändert haben, ohne dass dies für die Kunden nachvollziehbar ist. Dieses enttäuschende Fazit ergibt sich aus […]

Artikel lesen Der LV-Markt ist in Bewegung gekommen

Zum 1. Januar 2015 haben die Versicherungsunternehmen das Lebensversicherungs-Reformgesetz umgesetzt. Einige Ziele des Gesetzgebers wurden erreicht. Die einmaligen Abschlusskosten sind gesunken, die Rückkaufswerte entwickeln sich besser. Die Effektivkosten verringerten sich nur leicht. Kunden haben auch heute keine Chance, das beste und günstigste Produkt in der Vielfalt der Tarife zu finden. Das sind die wesentlichen Ergebnisse […]

Artikel lesen Kostensenkungen bremsten Rückgang

Die garantierten Ablaufleistungen bei klassischen Privatrenten in der dritten Vorsorgeschicht sanken 2015 gegenüber dem Vorjahr im Durchschnitt um 7,3 Prozent. Bei klassischen Riesterrenten fiel der Rückgang mit durchschnittlich 6,7 Prozent etwas geringer aus. Das ergab die Studie „Mehr Transparenz, weniger Kosten? Was hat das Lebensversicherungs-Reformgesetz gebracht?“, die im Auftrag des Deutschen Instituts für Altersvorsorge (DIA) […]

Artikel lesen