Mehr als 500 Rentenanbieter stellen Daten bereit

Nicht nur in Schweden, sondern auch in den Niederlanden gibt es seit etlichen Jahren ein Online-Portal für die Bündelung der Rentenansprüche aller Bürger. Ein Gespräch mit Titus Sips über die Entstehung dieses Online-Kontos.

Wie und wann kam es zur Entwicklung des Portals? Wer war involviert?

Die Idee eines Rentenportals wurde 2003 von Gerry Dietvorst, einem Professor für Wirtschaftswissenschaften an der Universität Tilburg aufgeworfen. Kurz darauf verkündeten mehrere Organisationen ihr Interesse, ein solches Portal zu entwickeln, und gründeten ein entsprechendes Projekt. Bevor die Idee tatsächlich umgesetzt wurde, nahm sich die Regierung der Thematik an. Sie entschied, dass es ein nationales Rentenportal geben soll, das die Informationen von staatlichen und betrieblichen Renten in den Niederlanden enthält. Das Teilen dieser Daten wurde allen niederländischen Rentenanbietern gesetzlich vorgeschrieben. Das Projekt startete danach offiziell im Jahre 2010. Das Portal selbst wurde im Januar 2011 erstmals in Betrieb genommen.

Die Idee eines Rentenportals wurde 2003 von Gerry Dietvorst, einem Professor für Wirtschaftswissenschaften an der Universität Tilburg aufgeworfen. Kurz darauf verkündeten mehrere Organisationen ihr Interesse, ein solches Portal zu entwickeln, und gründeten ein entsprechendes Projekt. Bevor die Idee tatsächlich umgesetzt wurde, nahm sich die Regierung der Thematik an. Sie entschied, dass es ein nationales Rentenportal geben soll, das die Informationen von staatlichen und betrieblichen Renten in den Niederlanden enthält. Das Teilen dieser Daten wurde allen niederländischen Rentenanbietern gesetzlich vorgeschrieben. Das Projekt startete danach offiziell im Jahre 2010. Das Portal selbst wurde im Januar 2011 erstmals in Betrieb genommen.

Mit welchem Ziel wurde das Portal entwickelt?

Niederländer haben oft Rentenfonds bei mehreren Anbietern und Versicherern. Das macht es schwer, den Überblick zu behalten. Jährliche Rentenbescheinigungen mussten auch nur vom aktuellen Rententräger ausgestellt werden. Dementsprechend war es noch schwerer, Einblick in die persönliche Rentensituation zu bekommen und den Ruhestand entsprechend zu planen. Die Idee war daher, die Informationen aller Anbieter zusammenzuführen, um Niederländern eine Übersicht ihrer Renteneinzahlungen zu präsentieren und ihnen eine Vorstellung davon zu geben, wie ihre tatsächliche monatliche Rente im Ruhestand ausfallen wird.

„Wir haben uns gegen eine zentrale Datenbank entschieden.“

Was waren die problematischsten Fragestellungen in der Planungsphase?

Eine der wichtigsten Fragen, die wir uns vorher stellten, war, wo die Daten aufbewahrt werden. Wir haben uns schließlich gegen eine zentrale Datenbank entschieden und stattdessen beschlossen, dass die Daten bei den einzelnen Anbietern verbleiben. Wenn man Informationen über seine Rente auf dem Portal anfordert, werden diese Daten also in Echtzeit abgerufen. In puncto Datenschutz ist das sicherer als eine Datenbank, die alle Informationen zentral speichert. Was wir nicht antizipiert hatten, war, dass ein solcher Echtzeit-Mechanismus mit sich bringen würde, dass alle 500 bis 600 niederländischen Rentenanbieter die notwendige Infrastruktur entwickeln müssen, um die Daten aller ihrer Mitglieder in einem standardisierten Format zur Verfügung stellen zu können.

Ob das durchführbar ist, war damals eine große Sorge. Es blieb außerdem unklar, ob die gesetzliche Verpflichtung ausreichen würde. Den Anbietern wurde dann Anfang 2010 vom Betreiber des Online-Rentenkontos mitgeteilt, dass bis Anfang des nächsten Jahres die Rentendaten aller ihrer Mitglieder im standardisierten Format vorliegen müssen. Im Laufe des Jahres gab es mehrere Phasen mit Fristen für bestimmte Leistungen. So mussten beispielsweise das Design und die Durchführung zu unterschiedlichen Zeitpunkten gewährleistet sein. Wir hatten auch eine Testphase. Es gab ein gewisses Maß an Flexibilität für die Anbieter, ihre eigenen Deadlines festzulegen, aber sie mussten dem Betreiber des Kontos weiterhin Bericht erstatten. Wann immer Fristen nicht eingehalten wurden, machte der Kontobetreiber Druck auf die Anbieter, dies so schnell wie möglich nachzuholen. Im Endeffekt war es ein erfolgreiches Unterfangen. Ende 2010 hatten praktisch alle Anbieter die Anforderungen erfüllt.

„Für alle Berechnungen werden sowohl Brutto- als auch Nettodaten geliefert.“

Welche Funktionen hat das Portal?

Das Portal gibt Auskunft über die bereits vorhandenen Ansprüche. Darüber hinaus erfolgt eine Hochrechnung der monatlichen Rente, die man beim Ruhestandsbeginn zum regulären Rentenalter erhält. Es wird auch dargestellt, wie sich ein früherer oder späterer Renteneintritt auf die monatlichen Ansprüche auswirkt. Für alle diese Berechnungen werden sowohl Brutto- als auch Nettoinformationen geliefert. So wissen die Nutzer, wie viel sie am Ende tatsächlich ausgezahlt bekommen. Allerdings handelt es sich hierbei nicht um individuelle Berechnungen, sondern um Schätzungen. Unterschiedlichste Faktoren wie Steuern, Hypotheken und anderes können das tatsächliche Renteneinkommen beeinflussen. Informationen über die Renten von Ehepartnern können ebenfalls eingebunden werden. Bei einer Scheidung muss eventuell eine Aufteilung von Renten berücksichtigt werden. Das Portal zeigt auch Hinterbliebenenrenten für Partner und Waisenrenten für Kinder an und gibt Auskunft über die Auswirkungen von Ereignissen wie zum Beispiel einem Jobwechsel.

„Wir mussten nicht viel über Definitionen nachdenken.“

Anfänglich ähnelte das Portal dem Format der niederländischen Rentenbescheinigung sehr. Das war von Vorteil, weil es dazu führte, dass wir nicht über Definitionen und Standards nachdenken mussten. Dänemark hat auch ein Portal entwickelt, dort musste man aber mit Diskussionen über Standards und Semantik beginnen, die wirklich lange dauern können.

Wie häufig werden die Daten aktualisiert?

Die Daten werden normalerweise dreimal pro Jahr aktualisiert. Die Anbieter sind rechtlich dazu verpflichtet sicherzustellen, dass jegliche Änderungen der Rentenansprüche nach vier Monaten auch im Portal sichtbar sind. Generell haben die Rentenanbieter zwei Möglichkeiten: Entweder richten sie eine separate Datenbank ein, in der sie ihre Informationen in regelmäßigen Abständen aktualisieren. Das hat den Vorteil, dass der Austausch mit dem Online-Konto unabhängig vom Tagesgeschäft stattfindet. Oder sie verbinden das Konto direkt mit ihren eigenen Anwendungen. In diesem Fall sind die Informationen immer aktuell, wenn sie auf dem Portal angefordert werden. So macht es aber momentan, so weit ich weiß, nur ein einziger großer Rentenanbieter. APG arbeitet auch daran, eine solche Lösung umzusetzen.

„In diesem Jahr wird das Portal für die Rentner erweitert.“

Ist die Webseite nur für die erwerbsfähige Bevölkerung gedacht oder ist sie auch für Rentner zugänglich?

Aktuell ist das Portal nur für Niederländer, die für ihren Ruhestand sparen. Allerdings soll es in diesem Jahr auch auf Rentner erweitert werden. Das Portal ist beispielsweise für Teilzeitpensionäre von Interesse oder Pensionäre, die einen speziellen Rentenplan haben, in dem sich die Höhe ihrer Rente zu einem bestimmten Zeitpunkt ändert. Außerdem gibt es Rentner, die mehr über Hinterbliebenenrenten erfahren wollen. Das Portal soll daher auch bei Rentnern mehr Klarheit schaffen.

Gibt es Pläne, Privatrenten und andere Investments auch in das Portal aufzunehmen?

Unsere Ambition ist es, einen kompletten Rentenüberblick zu gewährleisten. Natürlich würden wir deshalb gerne Privatrenten mit einbeziehen. Dieses Thema kommt immer wieder auf. Allerdings ist der Privatrentensektor in den Niederlanden leider sehr vielfältig. Beispielsweise gibt es viele Versicherungsprodukte, die auf bestehenden Rentenfonds aufbauen und diese ergänzen sollen. Man müsste daher zunächst entscheiden, wie man die Informationen auf sinnvolle Art und Weise in Ergänzung zu den bereits vorhandenen Daten präsentieren kann. Das würde auf alle Fälle viel Arbeit machen. Außerdem sind viele Versicherer nicht wirklich von der Idee begeistert, diese Informationen in dem Portal auf standardisierte Weise zur Verfügung stellen zu müssen. Deshalb ist die Einbindung von Privatrenten in nächster Zeit unrealistisch.

Titus Sips ist Strategieberater bei APG, einem der größten Betriebsrentenanbieter der Niederlande. Er ist bei APG für das Online-Rentenportal mijnpensioenoverzicht.nl und die Entwicklung eines europäischen Portals zuständig und arbeitet an weiteren strategischen Fragen.

Nachricht an die Redaktion

Senden Sie Hinweise, Lob oder Tadel zu diesem Artikel an die DIA Redaktion.

Ausgewählte Artikel zum Thema

Zugriff auf die Rentendaten muss ein Gesetz regeln

Großbritannien plant die Einführung eines Online-Rentenkontos. Ein Gespräch mit Rob Yuille zum bisherigen Entwicklungsstand und zur geplanten Funktionsweise dieses Kontos. Rob Yuille ist Leiter Ruhestandspolitik beim Verband der britischen Versicherer (ABI). Wann und aus welchen Gründen wurde die Entwicklung eines Online-Rentenkontos in Großbritannien beschlossen? Bereits vor 20 Jahren wurde der erste Versuch zur Etablierung eines […]

Artikel lesen

Drei Millionen Schweden nutzen Online-Rentenkonto

Schweden sammelt seit mehr als zehn Jahren Erfahrungen mit einem Online-Rentenkonto für alle Bürger. Was kann Deutschland davon lernen? Ein Gespräch mit Anders Lundström, Geschäftsführer von Minpension.se. Mit welchen Zielen wurde die Webseite entwickelt und seit wann ist sie in Betrieb? Unsere Motivation war es, den Menschen in Schweden ein umfassendes und klares Bild ihrer […]

Artikel lesen

In Großbritannien wird Altersvorsorge bald digital

Rentenplanung? Gibt es da nicht eine App für? In Großbritannien wird diese Frage schon bald bejaht werden können. Im April stellte Simon Kirby, der Staatssekretär für Wirtschaft des britischen Finanzministeriums, den Prototyp für ein Onlineportal vor, auf dem Sparer ab 2019 mit einem Klick ihre Rentenansprüche sehen. Auf der anderen Seite des Ärmelkanals scheint der Brexit […]

Artikel lesen

Höchste Zeit für ein Online-Rentenkonto

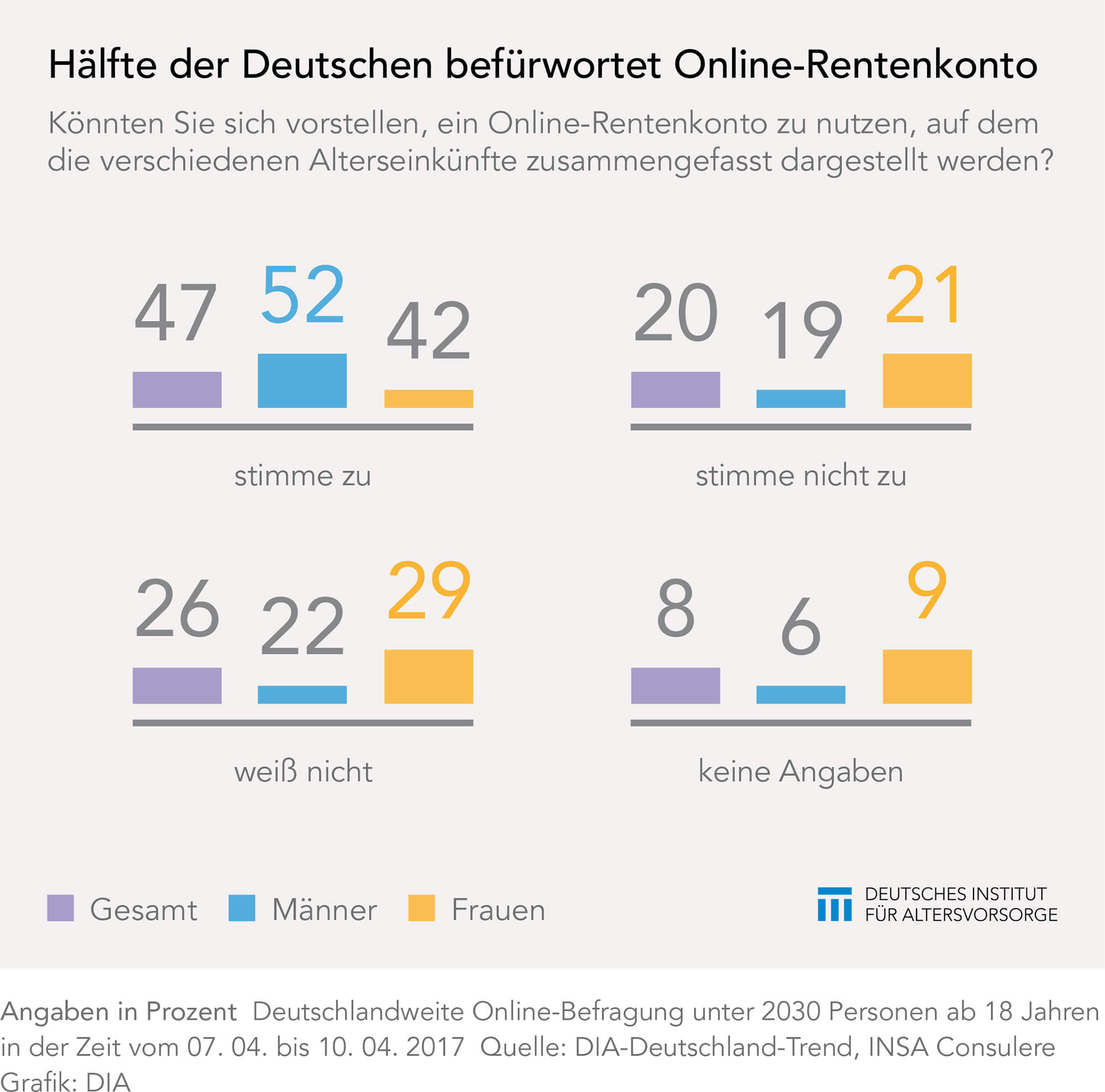

Skandinavische Länder machen es vor, Deutschland hinkt hinterher: Ein übergreifendes Online-Rentenkonto lässt hierzulande immer noch auf sich warten. Dabei würde rund die Hälfte der Deutschen ein solches Konto sofort nutzen. Das zeigt eine aktuelle Umfrage des Deutschen Instituts für Altersvorsorge. Schätzungen, wie hoch die Einkünfte im Rentenalter einmal sein werden, gehen oft daneben. Viele setzen […]

Artikel lesen