Drei Millionen Schweden nutzen Online-Rentenkonto

Schweden sammelt seit mehr als zehn Jahren Erfahrungen mit einem Online-Rentenkonto für alle Bürger. Was kann Deutschland davon lernen? Ein Gespräch mit Anders Lundström, Geschäftsführer von Minpension.se.

Mit welchen Zielen wurde die Webseite entwickelt und seit wann ist sie in Betrieb?

Unsere Motivation war es, den Menschen in Schweden ein umfassendes und klares Bild ihrer bisher verdienten und noch zu erwartenden Ansprüche im Ruhestand zu geben. Wir wollen alle 5,7 Millionen Einzahler vor ihrem Ruhestand mit Informationen über ihre Rententöpfe aus allen drei Säulen des schwedischen Rentensystems versorgen. Personen, die allmählich von der Arbeit in den Ruhestand übergehen, werden für uns auch eine immer wichtigere Gruppe. Auch wollen wir so viele Rentner wie möglich dazu ermutigen, den Service regelmäßig zu nutzen, um ein ganzheitliches Bild ihrer kumulierten Renteninformationen zu erhalten und Hochrechnungen zu unternehmen. Schließlich wollen wir jedem ein Bild davon aufzeigen, was er im Ruhestand erwarten kann und was die Höhe der Rente beeinflusst. Die erste Online-Version unserer Dienstleistung wurde im Dezember 2004 veröffentlicht.

Unsere Motivation war es, den Menschen in Schweden ein umfassendes und klares Bild ihrer bisher verdienten und noch zu erwartenden Ansprüche im Ruhestand zu geben. Wir wollen alle 5,7 Millionen Einzahler vor ihrem Ruhestand mit Informationen über ihre Rententöpfe aus allen drei Säulen des schwedischen Rentensystems versorgen. Personen, die allmählich von der Arbeit in den Ruhestand übergehen, werden für uns auch eine immer wichtigere Gruppe. Auch wollen wir so viele Rentner wie möglich dazu ermutigen, den Service regelmäßig zu nutzen, um ein ganzheitliches Bild ihrer kumulierten Renteninformationen zu erhalten und Hochrechnungen zu unternehmen. Schließlich wollen wir jedem ein Bild davon aufzeigen, was er im Ruhestand erwarten kann und was die Höhe der Rente beeinflusst. Die erste Online-Version unserer Dienstleistung wurde im Dezember 2004 veröffentlicht.

Kann sich jeder Schwede auf der Webseite anmelden?

Heute kann sich fast jeder, der in Schweden in eine Rente eingezahlt hat, auf dem Portal anmelden, sein gesamtes Rentenportfolio sehen und Hochrechnungen anstellen. MinPension.se ist ein neutrales und unabhängiges Webportal, das für individuelle Nutzer kostenfrei zugänglich ist.

Welche Altersvorsorgeformen sind abgedeckt?

Der Service enthält die Informationen von ca. 30 Rentenanbietern, die sowohl Betriebs- als auch Privatrenten verwalten, und vom Schwedischen Rentenamt. Insgesamt werden ca. 99 Prozent des aktuellen schwedischen Rentenkapitals abgedeckt.

Welche Akteure waren an der Entwicklung der Webseite beteiligt?

An dem ursprünglichen Entwicklungsprojekt nahmen der schwedische Versicherungsverband, einschließlich der privaten Rentenversorger, die schwedische Regierung, das Rentenamt, Arbeitgeberverbände und Gewerkschaften teil, um über die Grundsätze und den Inhalt des Webportals zu entscheiden. Der Großteil der Arbeit wurde dann aber in verschiedenen Projektgruppen durchgeführt.

„Der Dienst wird zur Hälfte vom Staat und zur Hälfte von den privaten Rentenanbietern finanziert.“

Wer organisiert den Betrieb der Webseite und wie ist dieser finanziert?

MinPension.se ist im Besitz von Min Pension i Sverige AB, die eine hundertprozentige Tochtergesellschaft des Verbands der schwedischen Versicherungsunternehmen ist. Es handelt sich dabei aber um eine öffentlich-private Partnerschaft. Im Vorstand von Min Pension sitzen die Generaldirektoren des schwedischen Rentenamts und der staatlichen Rentenversicherung SPV. Zu den Mitgliedern gehören außerdem der Geschäftsführer des Versicherungsverbands und mehrere Vertreter der wichtigsten Rentenversicherer, die alle führende Positionen in ihren Unternehmen innehaben. Der Dienst wird zur Hälfte vom Staat und zur Hälfte von den privaten Rentenanbietern finanziert.

Was waren die Hauptprobleme, die während der Entwicklung gelöst werden mussten?

Ein großes Problem war die Bereitstellung der Informationen von den Rentenanbietern. Hierbei handelte es sich um eine klassische Zwickmühle: Anfänglich hat man keine Benutzer, was bedeutet, dass es kein Interesse seitens der Rentenanbieter gibt, ihre Informationen zu teilen. Wenn man aber keine Informationen von Rentenanbietern hat, haben auch die Benutzer kein Interesse. Ein weiteres Problem war die Realisierung eines gemeinsamen Informationsstandards für die verschiedenen Anbieter. Generell war die Sicherung der Qualität der bereitgestellten Informationen und das Kombinieren verschiedener Produkte auf einer Oberfläche schwierig. Schließlich war die Suche nach einer geeigneten Methode für die sichere Autorisierung von Benutzern eine Herausforderung.

„Die Bereitstellung der Informationen erfolgt auf freiwilliger Basis.“

Wie haben Sie nichtstaatliche Rentenanbieter dazu gebracht, ihre Daten zu teilen?

Zunächst wurde zwischen dem Versicherungsverband und den staatlichen Rentenversorgern eine Vereinbarung unterzeichnet. Die Rentenanbieter stimmten zu, 50 Prozent der Betriebskosten zu zahlen, unabhängig davon, ob sie ihre Informationen geteilt haben oder nicht. Die Bereitstellung der Informationen erfolgt auf freiwilliger Basis. Es wurden keine gesetzlichen Forderungen von den Behörden erhoben. Dennoch gab es großen Druck seitens des Staats auf die privaten Rentenversorger, um sie dazu zu bewegen, die Informationen freizugeben.

Wo sind die Informationen gespeichert?

Nachdem man sich angemeldet hat, werden die Informationen in den Datenbanken von MinPension gespeichert und dort auch aktualisiert.

„In jedem Jahr melden sich ungefähr 300.000 neue Nutzer an.“

Über welche zusätzlichen Funktionen verfügt die Webseite?

Die Seite ermöglicht Hochrechnungen der monatlichen Ansprüche für unterschiedliche Renteneintrittsalter. Man kann aber auch eine Vielzahl anderer Simulationen durchführen: Wie wirken sich zum Beispiel unterschiedliche Einkommenshöhen und Renditen des Rentenkapitals auf die Rentenhöhe aus? Zudem kann man die Auswirkungen unterschiedlicher Einzahljahre und die Situation im möglichen Teilzeitruhestand berechnen. Auch die Konsequenzen von Vater- und Mutterschaftsurlaub, Studienjahren und Betriebsrentenwechsel sind simulierbar. Außerdem arbeiten wir gerade an einer Funktion, mit der man seine Rente mit der anderer Schweden in ähnlichen Verhältnissen vergleichen kann.

Wie viele Schweden sind aktuell registriert?

Derzeit sind beinahe drei Millionen Nutzer auf MinPension.se registriert. Das entspricht ca. 55 Prozent aller Schweden im erwerbsfähigen Alter. In jedem Jahr melden sich ungefähr 300.000 neue Nutzer an.

Wie häufig loggen sich Nutzer ein, um ihre Daten zu sichten? Gibt es mit zunehmenden Alter Unterschiede?

2016 gab es 4,4 Millionen Logins und 7,6 Millionen Rentenhochrechnungen. Der Gebrauch unterscheidet sich sehr abhängig von der Lebenslage der Einzelnen. Vor allem kurz vor dem Renteneintritt nimmt die Nutzung erheblich zu. Jüngere Nutzer haben andere Bedürfnisse als ältere. Die Webseite wird kontinuierlich weiterentwickelt, um deren Bedürfnisse sowohl bei den Funktionalitäten als auch bei den Inhalten zu berücksichtigen.

„Der Erfolg von MinPension zeigt, was mit einem Online-Rentenkonto möglich ist.“

Glauben Sie, dass Schweden dank der Seite ein besseres Verständnis ihrer Altersvorsorge erreichen und funiertere Entscheidungen hinsichtlich ihres Ruhestands treffen können?

Der Erfolg von MinPension zeigt, was mit einem Online-Rentenkonto möglich ist. Viele Länder sehen MinPension als großes Vorbild für das, was erreicht werden kann. Von der Zusammenarbeit zwischen dem öffentlichen Sektor und privaten Einrichtungen im MinPension-Service profitieren sowohl Verbraucher als auch Rentenanbieter. Verbraucher haben mehr Vertrauen und die Bereitstellung von Informationen verbessert den Wettbewerb. Aus der insgesamt 5,7 Millionen umfassenden Bevölkerung im erwerbstätigen Alter nutzen fast drei Millionen Menschen MinPension.

Viele dieser Nutzer haben eine erhebliche Verbesserung des Wissens über ihre Altersvorsorge vermeldet. Laut einer Befragung aus dem Jahre 2015 antworteten nur 13 Prozent der Nichtnutzer auf die Frage „Haben Sie genügend Informationen, um über ihren Ruhestand zu entscheiden?“ mit ja. Unter Nutzern von MinPension waren es 48 Prozent. Da MinPension eine öffentlich-private Partnerschaft ist, glauben viele Nutzer an die Unabhängigkeit der Plattform und können den angezeigten Hochrechnungen vertrauen. Das hat dazu geführt, dass viele Schweden sich aktiver mit ihrer Altersvorsorge auseinandersetzen.

Anders Lundström ist Geschäftsführer des schwedischen Online-Rentenkontos Minpension.se. Vorher hat er umfangreiche Erfahrungen im Versicherungs- und Rentensektor gesammelt. Zu MinPension kam er 2004 und war für die Entwicklung der Webseite verantwortlich.

Nachricht an die Redaktion

Senden Sie Hinweise, Lob oder Tadel zu diesem Artikel an die DIA Redaktion.

Ausgewählte Artikel zum Thema

Zugriff auf die Rentendaten muss ein Gesetz regeln

Großbritannien plant die Einführung eines Online-Rentenkontos. Ein Gespräch mit Rob Yuille zum bisherigen Entwicklungsstand und zur geplanten Funktionsweise dieses Kontos. Rob Yuille ist Leiter Ruhestandspolitik beim Verband der britischen Versicherer (ABI). Wann und aus welchen Gründen wurde die Entwicklung eines Online-Rentenkontos in Großbritannien beschlossen? Bereits vor 20 Jahren wurde der erste Versuch zur Etablierung eines […]

Artikel lesen

In Großbritannien wird Altersvorsorge bald digital

Rentenplanung? Gibt es da nicht eine App für? In Großbritannien wird diese Frage schon bald bejaht werden können. Im April stellte Simon Kirby, der Staatssekretär für Wirtschaft des britischen Finanzministeriums, den Prototyp für ein Onlineportal vor, auf dem Sparer ab 2019 mit einem Klick ihre Rentenansprüche sehen. Auf der anderen Seite des Ärmelkanals scheint der Brexit […]

Artikel lesen

Höchste Zeit für ein Online-Rentenkonto

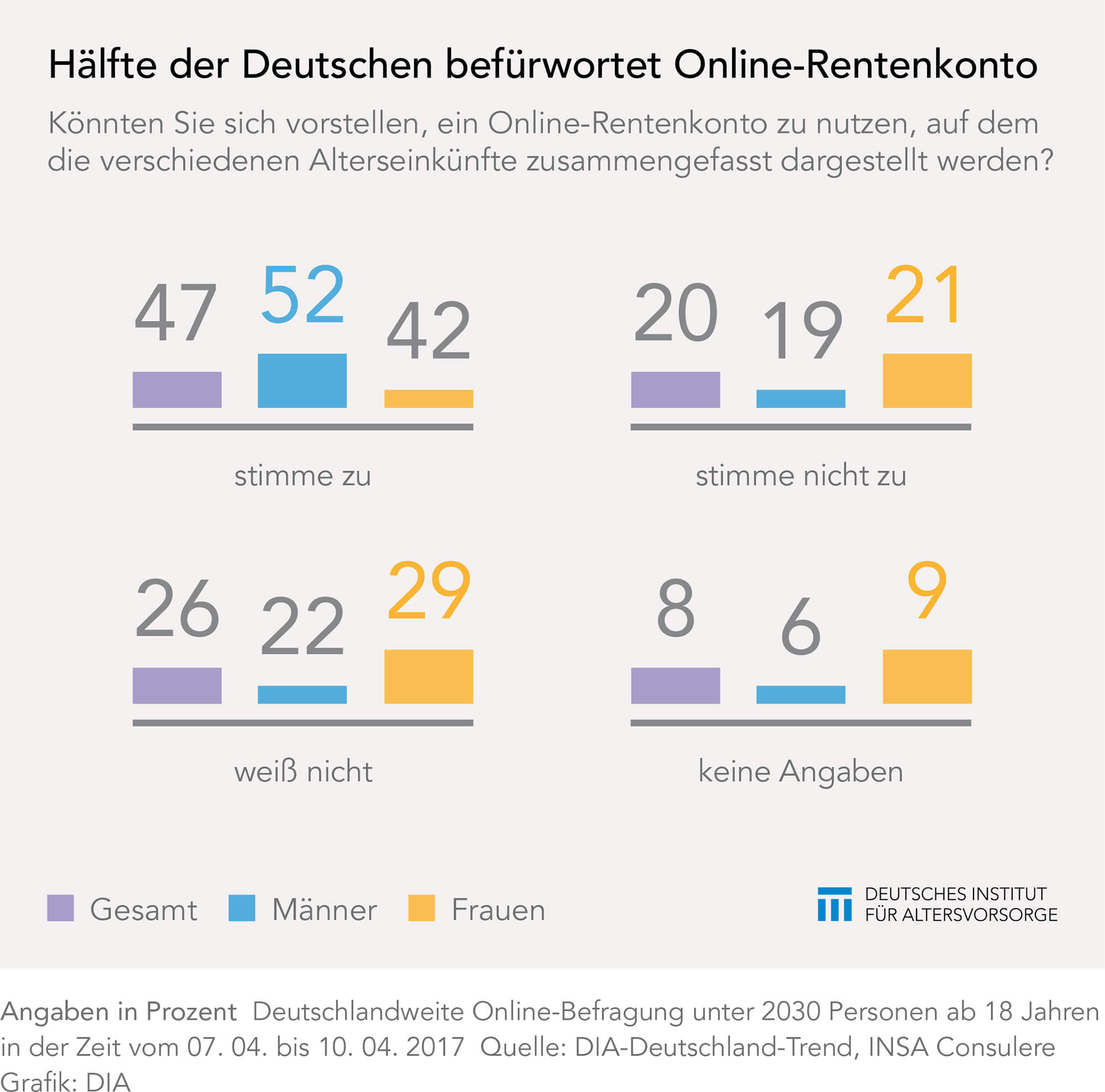

Skandinavische Länder machen es vor, Deutschland hinkt hinterher: Ein übergreifendes Online-Rentenkonto lässt hierzulande immer noch auf sich warten. Dabei würde rund die Hälfte der Deutschen ein solches Konto sofort nutzen. Das zeigt eine aktuelle Umfrage des Deutschen Instituts für Altersvorsorge. Schätzungen, wie hoch die Einkünfte im Rentenalter einmal sein werden, gehen oft daneben. Viele setzen […]

Artikel lesen