Flexible Beitragsgarantie macht Riester-Rente zukunftsfähig

Die Riester-Rente ist in der Form, wie sie 2002 eingeführt wurde, im gegenwärtigen Marktumfeld nicht mehr zeitgemäß.

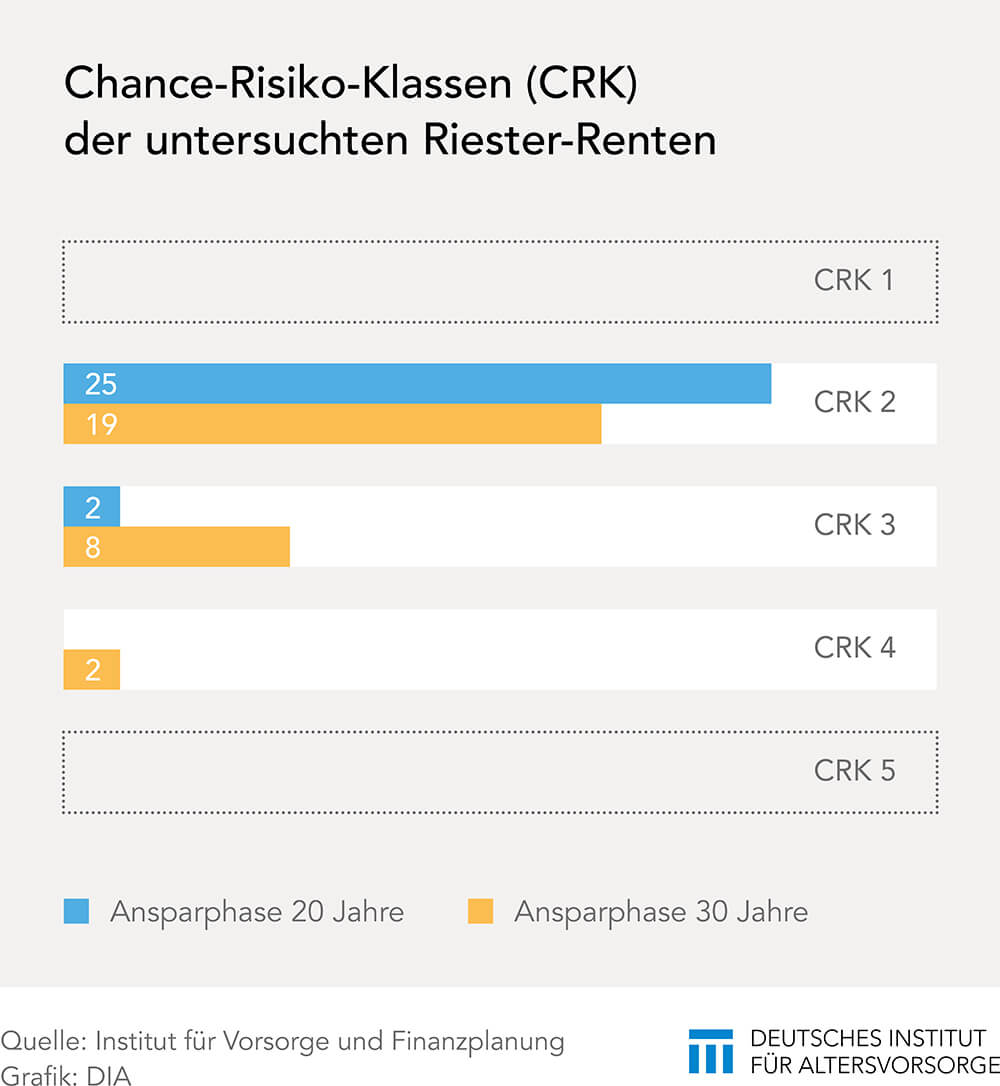

Eine Auswertung der Chance-Risiko-Klassen geförderter Altersvorsorgeprodukte zeigt, dass die Sparer bei ihren Entscheidungen erheblich eingeschränkt sind. Daher ist eine Flexibilisierung der Bruttobeitragsgarantie erforderlich, wenn die Riester-Rente ihren ursprünglichen Zweck weiter erfüllen soll. Zu diesen Schlussfolgerungen gelangt eine Untersuchung des Instituts für Vorsorge und Finanzplanung, die in Zusammenarbeit mit der DWS Group entstand.

Risikoarm, aber auch renditearm

So zeigte die Auswertung der aktuell am Markt zu findenden fondsgebundenen Riester-Produkte, dass selbst bei der langen Laufzeit von 30 Jahren 60 Prozent der Tarife in der Chance-Risiko-Klasse 2 einzuordnen sind.

Es handelt sich dabei also um eine sicherheitsorientierte Anlage mit begrenzten Ertragschancen. Lediglich ein Anbieter schafft es mit zwei Produkten in die Chance-Risiko-Klasse 4 (renditeorientierte Anlage mit höheren Ertragschancen). Bei einer Laufzeit von 20 Jahren ist der Anteil der risikoärmeren Tarife noch einmal deutlich höher. Wegen der vorgeschriebenen Bruttobeitragsgarantie können kaum noch Beitragsanteile in chancenreichere Kapitalanlagen investiert werden. Unter den ebenfalls staatlich geförderten Basisrenten dagegen befindet sich eine Vielzahl von Tarifen, die eine Chance auf eine vernünftige Rendite bieten, obwohl die Zielgruppe der Basisrente deutlich kleiner ist.

Es handelt sich dabei also um eine sicherheitsorientierte Anlage mit begrenzten Ertragschancen. Lediglich ein Anbieter schafft es mit zwei Produkten in die Chance-Risiko-Klasse 4 (renditeorientierte Anlage mit höheren Ertragschancen). Bei einer Laufzeit von 20 Jahren ist der Anteil der risikoärmeren Tarife noch einmal deutlich höher. Wegen der vorgeschriebenen Bruttobeitragsgarantie können kaum noch Beitragsanteile in chancenreichere Kapitalanlagen investiert werden. Unter den ebenfalls staatlich geförderten Basisrenten dagegen befindet sich eine Vielzahl von Tarifen, die eine Chance auf eine vernünftige Rendite bieten, obwohl die Zielgruppe der Basisrente deutlich kleiner ist.

Die Möglichkeiten der Anbieter, die Chancen fondsgebundener Riester-Renten durch weitere Veränderungen an den Produkten zu verbessern, sind begrenzt. Die Untersuchung lieferte Anhaltspunkte dafür, dass einige Anbieter einschließlich der Vertriebe und Kapitalverwaltungsgesellschaften bereits die einkalkulierten Produktkosten gesenkt haben. So waren verringerte Abschlusskosten bei Tarifen mit 20 Jahren Laufzeit im Vergleich zu den 30jährigen Tarifen zu beobachten. Durch eine Senkung der Kosten werden Beitragsanteile frei, die in renditeträchtigere Fondsanlagen investiert werden können. Diese Kostensenkungen wurden vorgenommen, obwohl der Verwaltungsaufwand im Zusammenhang mit der Zulagenförderung der Riester-Produkte unverändert hoch ist.

Kostensenkungen sind ausgereizt

Durch einen Vergleich der Jahre 2017 vs. 2016 gelangten die Autoren allerdings zu der Annahme, dass die Kostensätze in vielen Fällen inzwischen ein Niveau erreicht haben, das sich nicht weiter absenken lässt. Die Alternative wäre ein Verkauf ohne Beratung, um Abschlusskosten einzusparen. Beratung ist aber gerade bei den komplexen Riester-Produkten und ihrer komplizierten Förderstruktur erforderlich. Der Verzicht auf Beratung stünde außerdem der Verbreitung der Riester-Rente im Wege, weil dann deutlich weniger Neuabschlüsse stattfänden.

Kaum noch chancenreiche Kapitalanlagen

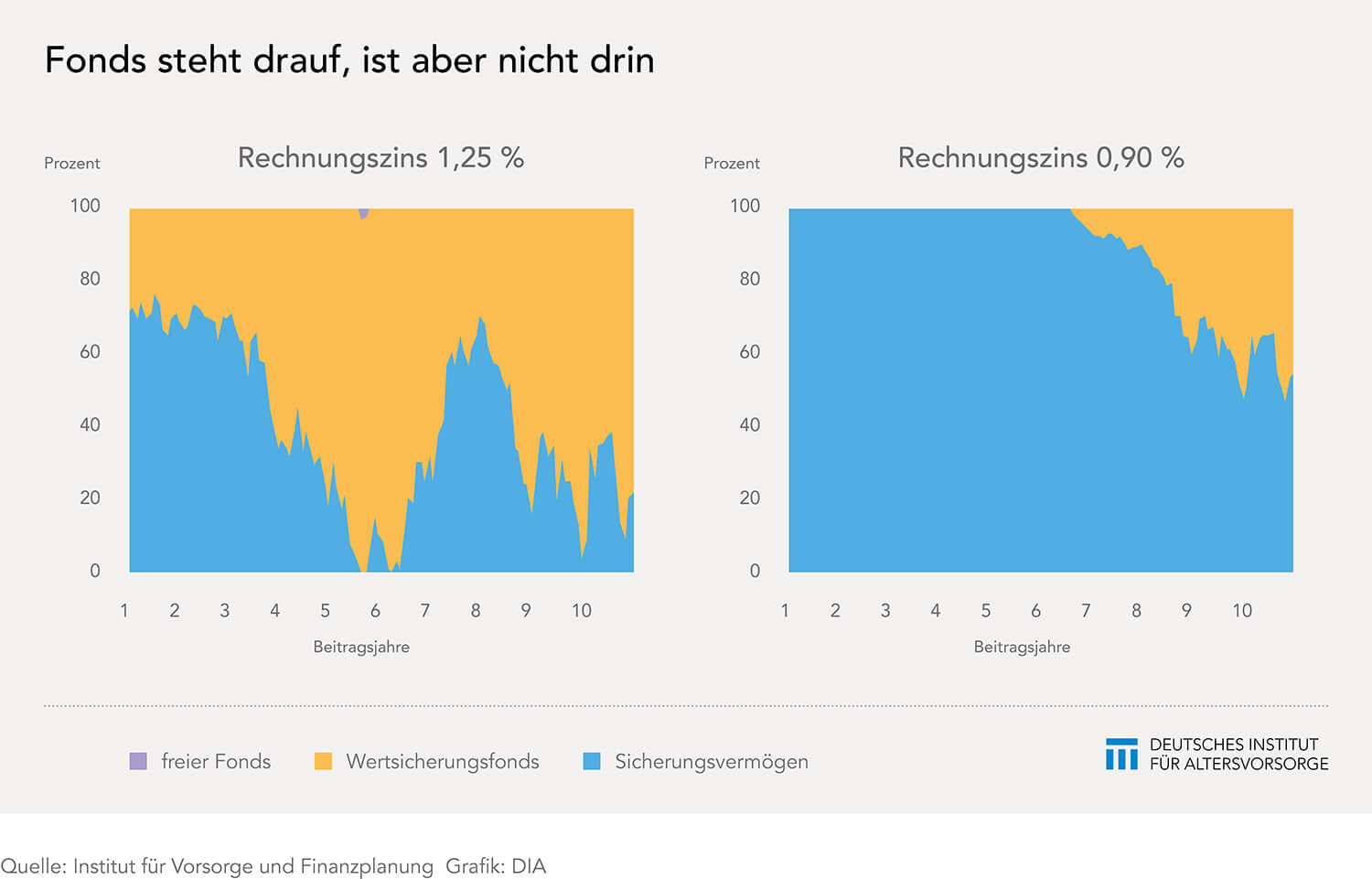

Auf den zweiten entscheidenden Faktor für die Renditechancen, das Zinsniveau, haben die Anbieter keinen Einfluss. Bei der Einführung der Riester-Rente herrschte noch ein Zinsniveau, das fondsgebundenen Riester-Produkten trotz der vorgeschriebenen Garantiezusagen größere Investitionen in risikoreichere Kapitalanlagen ermöglichte. 2001 hatten zehnjährige Bundesanleihen eine durchschnittliche Rendite von 4,6 Prozent. 2016 lagen die Renditen dieser sicheren Wertpapiere im negativen Bereich. Das hat zur Folge, dass Hybridmodelle mit ihren verschiedenen Anlagetöpfen in den ersten Vertragsjahren kaum noch Guthabenanteile in den Topf mit den chancenreichen Kapitalanlagen investieren können.

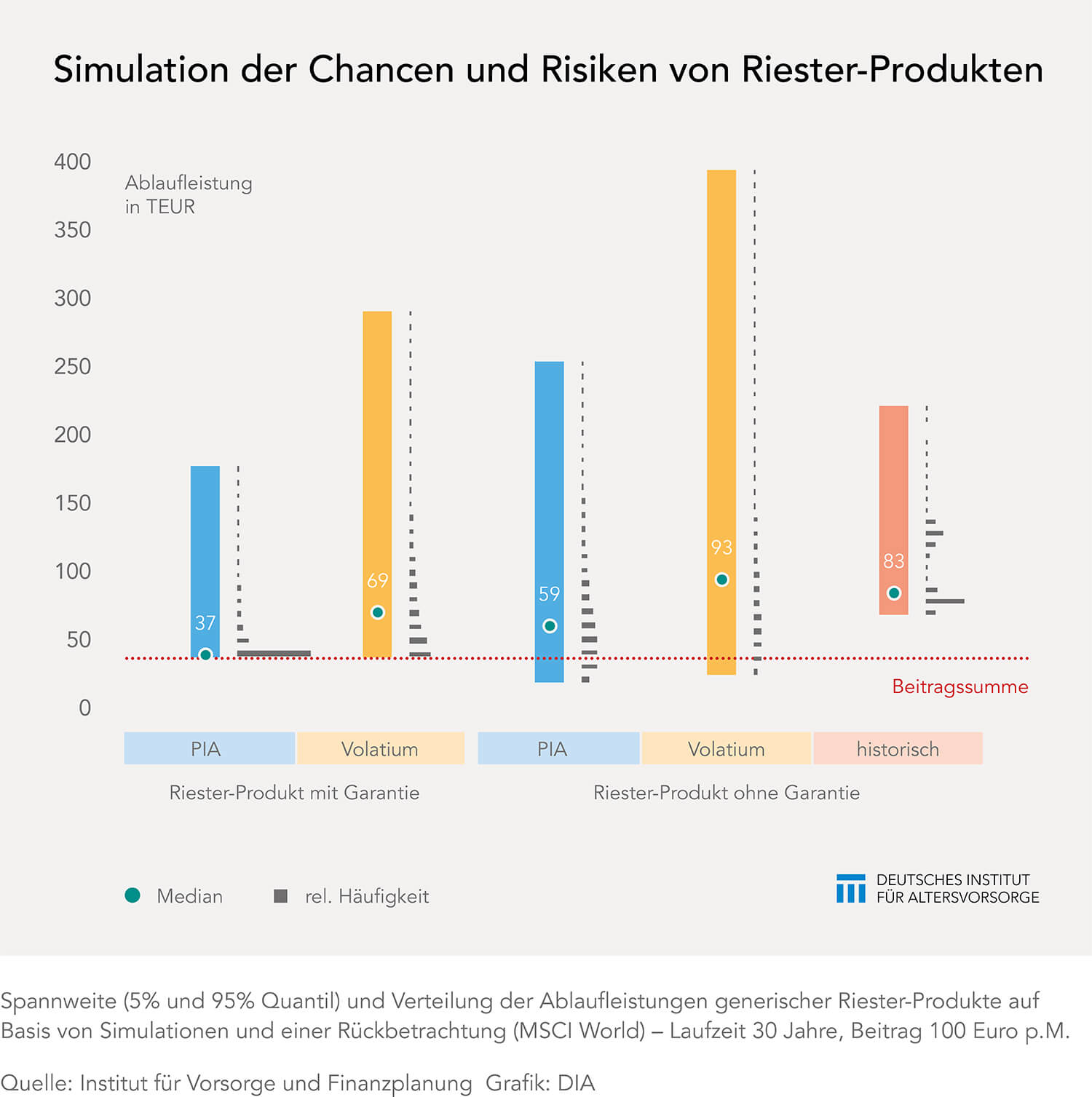

Einen Ausweg böte der Verzicht auf die Garantie. Daher haben die Studienautoren in Simulationsverfahren mit 10.000 Kapitalmarktszenarien die Chance- und Risikokennzahlen für generische Riester-Produkte berechnet. Einmal für einen Riester-Tarif mit Garantie und einmal ohne. Für eine 30-jährige Anspardauer brachte ein Tarif mit Garantie bei den Berechnungen nach den Standards der Produktinformationsstelle Altersvorsorge im derzeitigen Marktumfeld oftmals nur Ablaufleistungen, die knapp oberhalb der Garantiesumme lagen. Garantiefreie Tarife dagegen erzielten im Mittel ein um bis zu 64 Prozent höheres Kapital. Ein Verzicht auf die Garantie erhöht demzufolge die Renditechancen erheblich.

Beitragsgarantie ist de facto nicht nötig

Bei Produkten ohne Garantie besteht allerdings auch die Gefahr, dass am Ende weniger als die eingezahlten Beiträge zur Verfügung stehen. Berechnungen mit Vergangenheitsdaten zeigten aber, dass die sehr schlechten Fälle aus den Simulationen in der Realität noch gar nicht vorgekommen sind. Das ist vor allem dann der Fall, wenn die Kapitalanlage weit gestreut ist, zum Beispiel durch ein globales Investment. So gab es in der Vergangenheitsbetrachtung bei einem 30-jährigen Anlagezeitraum mit Ausnahme von Japan keinen Fall, bei dem die Ablaufleistung geringer ausfiel als die eingezahlten Beiträge. Eine Beitragsgarantie wurde also de facto gar nicht benötigt. Auch bei dem kürzeren Anlagehorizont von 20 Jahren traten in der Vergangenheit kaum Zeiträume auf, die zu einer negativen Rendite und damit zu einem teilweisen Verlust der eingezahlten Beiträge führten.

Im Ergebnis ihrer Untersuchungen schlagen die Studienautoren daher vor, die Beitragsgarantie auch bei der Riester-Rente flexibel zu gestalten. Dadurch würde ein Produktspektrum mit unterschiedlichen Chance-Risiko-Profilen entstehen. Die Altersvorsorgesparer können dann selbst entscheiden, ob sie für eine Beitragsgarantie erhebliche Einschränkungen bei der späteren Ablaufleistung in Kauf nehmen oder lieber ein Produkt mit einer höheren Rendite ohne Garantie wählen.

Weniger Garantie, weniger Verwaltungsaufwand

Durch diese Veränderung an der Produktgestaltung, so die Autoren, werde die Riester-Rente zukunftsfähig bleiben. Außerdem empfehlen sie eine Reduzierung des Verwaltungsaufwandes. Mit beiden Maßnahmen könne einem weiteren Rückgang der Riester-Anbieter entgegengewirkt und die Wettbewerbsfähigkeit der Riester-Rente verbessert werden. Das komme letztendlich den Altersvorsorgesparern zugute.

Nachricht an die Redaktion

Senden Sie Hinweise, Lob oder Tadel zu diesem Artikel an die DIA Redaktion.

Ausgewählte Artikel zum Thema

Plädoyer für eine einfachere Riester-Rente

Ein großer Teil der Riester-Sparer schöpft die staatliche Zulage nicht vollständig aus. Viele andere Sparer machen gleich einen großen Bogen um die Riester-Rente oder kündigen bestehende Verträge. Erste Anbieter haben sich aus dem Markt zurückgezogen. All das hat Gründe. Die Verwaltung der Riester-Rente ist aufwändig, überaus komplex und fehleranfällig. Dr. Helge Lach, Vorstand der Deutschen […]

Artikel lesen

Garantiekosten steigen deutlich an

Die einst gut gemeinte Beitragsgarantie bei der Riester-Rente erweist sich inzwischen als Renditekiller. Die Politik muss endlich handeln und die geförderte Altersvorsorge reformieren. Die von Prof. Stotz (Frankfurt School of Finance) 2016 erstmalige Berechnung des Garantiekostenindex hat ein sehr klares Bild ergeben: Garantien kosten Geld Die Kosten von Garantien haben sich dramatisch erhöht in den […]

Artikel lesen Nur ein Drittel erhält volle Riester-Förderung

Unlängst veröffentlichte Zahlen des Bundesfinanzministeriums für die Beitragsjahre 2013 bis 2016 zeigen, dass von den Riester-Sparern lediglich ein gutes Drittel in voller Höhe von der staatlichen Riester-Förderung profitiert. Auch wenn aus den Zahlen nicht hervorgeht, warum das so ist, verschenken Riester-Sparer nach wie vor Fördergeld. Die für die Beitragsjahre 2013 bis 2016 veröffentlichten Daten sind […]

Artikel lesen