Plädoyer für eine einfachere Riester-Rente

Ein großer Teil der Riester-Sparer schöpft die staatliche Zulage nicht vollständig aus. Viele andere Sparer machen gleich einen großen Bogen um die Riester-Rente oder kündigen bestehende Verträge. Erste Anbieter haben sich aus dem Markt zurückgezogen. All das hat Gründe. Die Verwaltung der Riester-Rente ist aufwändig, überaus komplex und fehleranfällig. Dr. Helge Lach, Vorstand der Deutschen Vermögensberatung (DVAG) unterbreitet Vorschläge für eine Reform der Riester-Rente.

Unter den gegenwärtigen Bedingungen hält DVAG-Vorstand Lach einige Umbauten an der staatlich geförderten Altersvorsorge für dringend geboten: „Wir haben Null-Zinsen. Das führt zu einer Abschmelzung bei den Instrumenten der privaten Vorsorge. Daher ist die Riester-Rente eine ausgezeichnete Lösung, weil es mit der Zulage ein staatliches Zinssurrogat gibt. Daher sollten Anbieter und Politik gleichermaßen alles dafür tun, dass die Riester-Rente in Ordnung gebracht wird.“

Nachdem mit dem Betriebsrentenstärkungsgesetz die Anrechnung freiwilliger Altersvorsorge auf die Grundsicherung im Alter vernünftig gelöst worden ist, bleiben seiner Auffassung nach noch drei wesentliche Punkte offen: „Da ist erstens die vorgeschriebene Bruttobeitragsgarantie. Sie betrifft alle Anbieter. Alle haben große Schwierigkeiten, bei Verwaltungskosten von einem bis zwei Prozent in einem Null-Zins-Umfeld diese Beitragsgarantie aufrechtzuerhalten.“

Nachdem mit dem Betriebsrentenstärkungsgesetz die Anrechnung freiwilliger Altersvorsorge auf die Grundsicherung im Alter vernünftig gelöst worden ist, bleiben seiner Auffassung nach noch drei wesentliche Punkte offen: „Da ist erstens die vorgeschriebene Bruttobeitragsgarantie. Sie betrifft alle Anbieter. Alle haben große Schwierigkeiten, bei Verwaltungskosten von einem bis zwei Prozent in einem Null-Zins-Umfeld diese Beitragsgarantie aufrechtzuerhalten.“

Er schildert die Situation: „Bei riestergeförderten Investmentsparplänen zum Beispiel müssen die Fondsgesellschaften die Sparraten in sichere, damit aber zinslose Bundesanleihen investieren, um die Garantie darzustellen. Anderenfalls müsste zur Absicherung deutlich mehr Eigenkapital hinterlegt werden, was auch Geld kostet.“ Zu den Verwaltungskosten kommen also unter Umständen noch negative Renditen hinzu. „Wie soll da eine Garantie der brutto eingezahlten Sparraten möglich sein?“, fragt er.

Vorschlag: Reduzierung der Beitragsgarantie auf 80 Prozent

Die Kombination aus Null-Zins, vorgeschriebener Garantie und Eigenkapitalvorschriften nehme den Anbietern jede Möglichkeit, etwas mehr ins Risiko zu gehen und damit eine höhere Renditechance zu generieren. „Wenn bei der Beitragsgarantie nichts geschieht, werden für die Riester-Rente am Ende nicht mehr sehr viele Anbieter übrig bleiben. Wahrscheinlich in erster Linie Versicherer, weil die ohne zusätzliche Eigenkapitalanforderungen zumindest teilweise auch in Staatsanleihen des gesamten Euroraumes investieren können. In Italien oder Spanien gibt es ja durchaus noch positive Zinsen. Der Fonds-Riester und der ohnehin fast bedeutungslose Banksparplan werden dagegen möglicherweise aussterben.“ Jetzt schon haben sich etliche Anbieter aus dem Riester-Geschäft zurückgezogen. „Das wird sich fortsetzen“, prophezeit Dr. Helge Lach. Er unterbreitet daher einen Vorschlag, der in der Branche weithin auf Konsens stößt: Reduzierung der Beitragsgarantie auf 80 Prozent. „Das würde in der Kapitalanlage ein wenig Luft verschaffen und am Ende dem Sparer nutzen.“

Komplexität beinträchtigt die Förderung

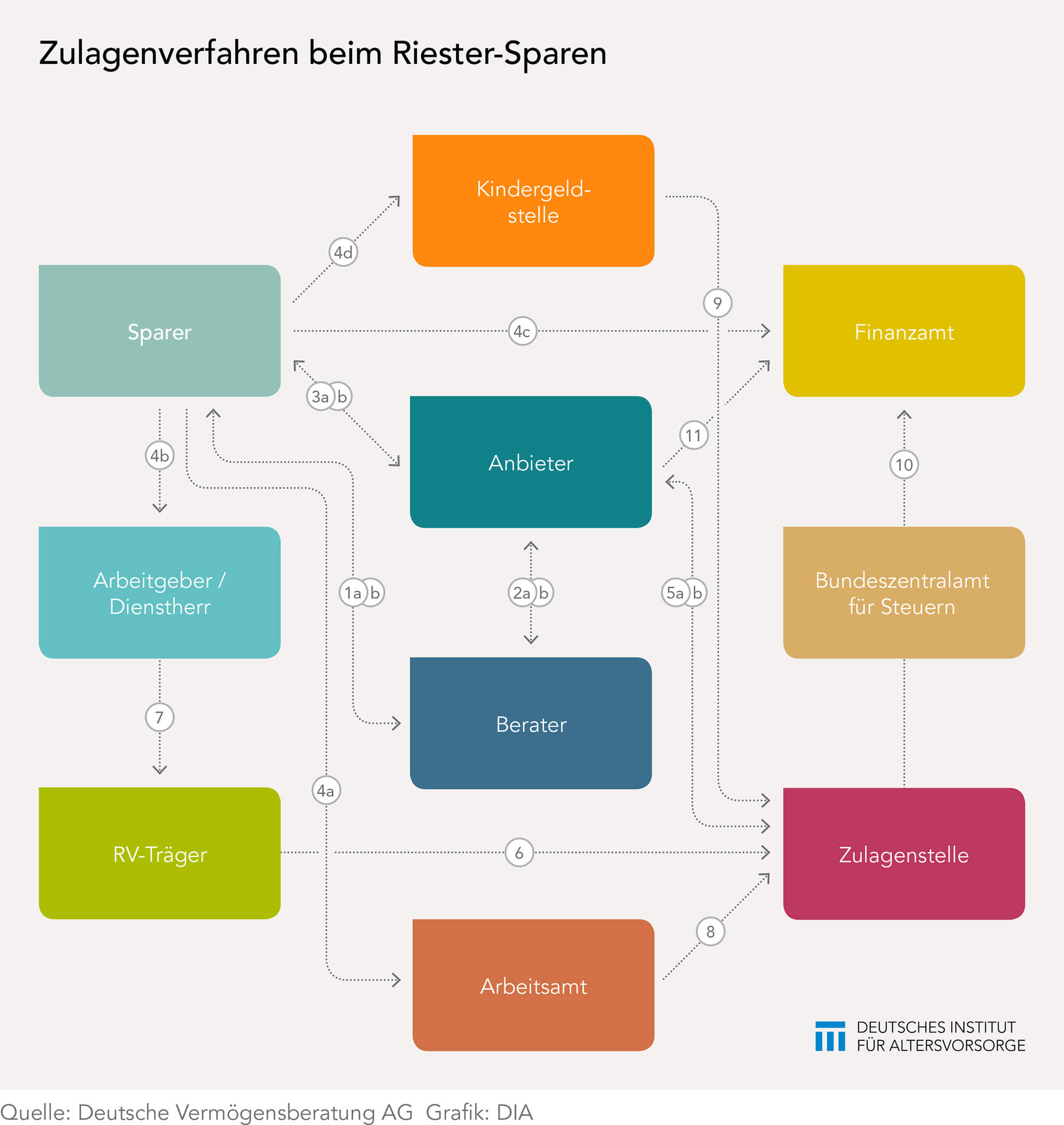

Als zweiten Problemkreis nennt der DVAG-Vorstand das Zulagenverfahren. Das ist unwahrscheinlich komplex und damit für die Kunden kaum verständlich sowie für die Anbieter viel kostenintensiver als vergleichbare Verträge ohne Förderung. So sind in das Verfahren neben dem Anbieter, Berater und Sparer noch involviert: die Kindergeldstelle, das Arbeitsamt, der Arbeitgeber, der Dienstherr bei Beamten, die Zulagenstelle, die Rentenversicherung, das Finanzamt und die Bundeszentralstelle für Steuern. „Wir haben Überlegungen angestellt, wie dieses Verfahren vereinfacht werden kann. Einerseits durch Modifizierung der Förderbedingungen, andererseits durch Reduzierung der Anzahl beteiligter Institutionen.“ Diese schwer zu verstehende und zu überschauende Komplexität sei schließlich der Hauptgrund dafür, dass nur rund fünf Millionen Sparer die volle Zulage bekommen und viele ihren Vertrag wieder kündigen.

Grafiklegende mit umfangreichen Erläuterungen zum Zulagenverfahren bitte hier abrufen.

„Das mangelnde Verständnis und die Komplexität wirken sich auf die allgemeine Akzeptanz der Riester-Rente aus“, beschreibt Lach die Situation. Er kennt dies aus eigener Erfahrung. Mit rund 1,4 Millionen Riester-Verträgen ist die DVAG führend im Bereich der Riester-Rente. „Auch 2016 haben wir wieder rund 80.000 Verträge neu abgeschlossen. Die Idee der mit staatlichen Zulagen geförderten Altersvorsorge wird von unseren Kunden im Beratungsgespräch verstanden. In den meisten Fällen gibt es mit Blick auf die Zulagen keinen Grund, nicht abzuschließen.“

Die Probleme begännen danach, so Lach. Es sei sehr zu begrüßen, wenn die Politik die Zulagen erhöht. „Das ist aber nicht der Kern des Problems, das die Riester-Rente derart in Verruf bringt. Unsere Berater können ein Lied davon singen, wie viel Verärgerung und Enttäuschung bei den Kunden enstehen, wenn im Nachhinein Zulagen gekürzt oder ganz zurückbelastet werden, nur weil man es aus Unkenntnis versäumt hat, im richtigen Moment Änderungen, wie zum Beispiel ein gestiegenes Einkommen, zu melden.“

Bürokratische Verfahren treiben die Kosten

Für die Anbieter wiederum verursacht das aufwändige Verfahren einen enormen Kostenblock. Ein Beispiel dafür: Jedes Jahr wird ein Brief, DIN A5 mit acht Blättern, verschickt, der die Sparer zur Überprüfung ihrer Situation auffordert. Der Brief kostet 1,45 Euro im Versand. Bei mehr als 16 Millionen Verträgen kommen allein dafür über 23 Millionen Euro für Portokosten zusammen, die überwiegend aus der Bürokratie des Verfahrens resultieren. Die Bearbeitung der Rückläufer verschlingt weitere Millionen.

Im System stecken drei Renditekiller

„Die fehlende Rentabilität der Riester-Verträge ist das dritte Hauptproblem. Es resultiert zwangsläufig aus den beiden ersten. Die Beitragsgarantie und die hohen Kosten fressen die Rendite auf“, erläutert Dr. Helge Lach. Hinzu kommen die im Schnitt deutlich niedrigeren Durchschnittsbeiträge bei Riester-Verträgen. Dadurch muss die Fixkostenbelastung pro Stück höher sein. „Das sind drei systemimmanente Renditekiller.“ Folgende Vorschläge zur Vereinfachung des Zulagenverfahrens unterbreitet er:

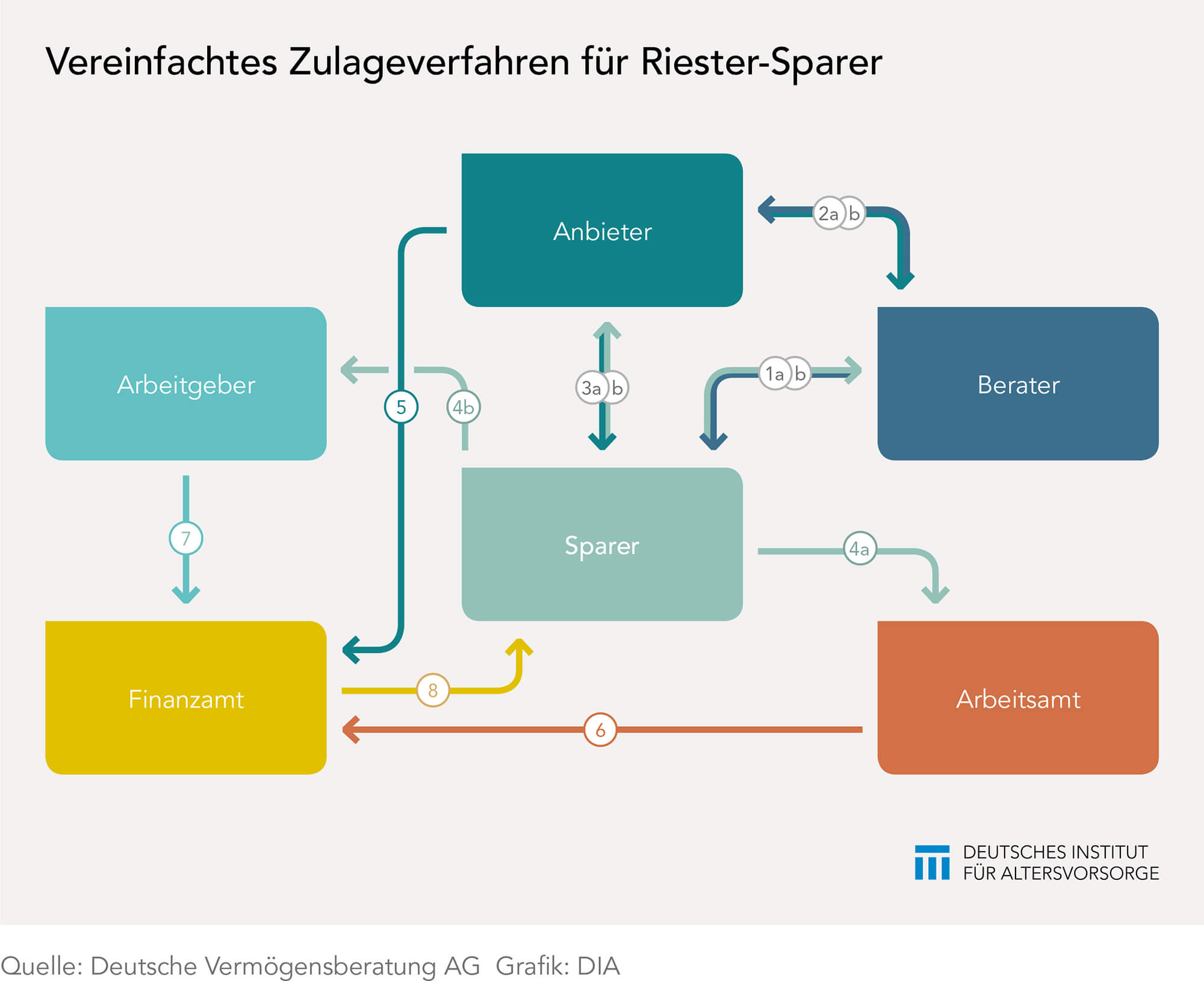

Erstens: Ausweitung der Riester-Rente auf alle volljährigen Erwerbstätigen sowie Arbeitslosen und nicht erwerbstätigen erziehenden Mütter. „Warum sollen Selbstständige die Riester-Förderung nicht bekommen?“, fragt Dr. Helge Lach. Zumal gerade diese Gruppe, das sieht auch die Politik so, dringend auf private Vorsorge angewiesen ist. Die Beschränkung der Förderung auf die sozialversicherungspflichtig Beschäftigten spaltet die Bevölkerung in drei Gruppen auf: unmittelbar Förderberechtigte, mittelbar Förderberechtigte und nichtförderberechtigte Personen. Bei der vorgeschlagenen Ausweitung der Riester-Rente entfällt diese Differenzierung, die von den meisten ohnehin nicht richtig verstanden wird. „Damit muss die Verwaltungsmaschinerie nicht mehr angeworfen werden, wenn sich der Status des Riester-Sparers ändert“, beschreibt der DVAG-Vorstand einen wesentlichen Vorteil dieser Veränderung. Mit der Abschaffung dieser Dreiteilung wird das Verfahren deutlich vereinfacht.

Entkopplung von der Sozialversicherungspflicht

Zweitens: Als Bezugsgröße gilt nicht mehr das rentenversicherungspflichtige, sondern das steuerpflichtige Einkommen. Können alle Erwerbstätigen Riesterförderung in Anspruch nehmen, kann auf das sozialversicherungspflichtige Einkommen als Bezugsgröße verzichtet und stattdessen das steuerpflichtige Einkommen herangezogen werden. „Damit fällt der Rentenversicherungsträger aus dem Verfahren der Riester-Rente heraus. Dann läuft alles auf die Finanzämter zu. Die kennen die Bruttoeinkommen der unselbstständig Beschäftigten, entweder aus der jährlichen Sammelmeldung der Arbeitgeber oder durch die Steuererklärung des Steuerpflichtigen. Der Selbstständige gibt ohnehin immer eine Steuererklärung ab.“

Kindergeldstelle fällt aus dem Verfahren

Drittens: Die Kinderzulage wird von der Zahlung des Kindergeldes entkoppelt. Nach dem 18. Lebensjahr entfällt das Kindergeld oft, zum Beispiel wegen eines Auslandsaufenthaltes oder wegen Praktika, bevor es dann mit Aufnahme einer Ausbildung oder eines Studiums wieder auflebt. Je nach Konstellation müsste in solchen Fällen auch die Kinderzulage mit angepasst werden – viel Bürokratie also. Wird das aus Unkenntnis versäumt, folgt die Rückbelastung der Kinderzulage, meist mit großer zeitlicher Verzögerung. Das lässt sich komplett vermeiden, indem die Kinderzulage bis zum 18. Lebensjahr an die Eltern gezahlt wird. Ab dem 18. Lebensjahr entsteht dann ein eigener Anspruch auf die Riester-Zulage. „Das wäre konsequent. Mit Volljährigkeit wird aus der Kinderzulage für die Eltern eine Grundzulage für den jungen Erwachsenen. Für die Kinderzulage wird einfach die Geburtsurkunde als Kopie beim Abschluss des Vertrages beigefügt, das Geburtsdatum des Kindes im System hinterlegt. Die Kindergeldstelle kann aus dem System genommen werden“, fasst Lach zusammen.

Finanzämter übernehmen Verwaltung der Zulagen

Viertens: Die Zulagenverwaltung wird auf die Finanzämter übertragen. Diese besitzen einerseits für die meisten Riester-Sparer alle relevanten Daten. Andererseits werden sie im Rahmen der Günstigerprüfung heute schon aktiv. „Das ist also für die Ämter kein gänzlich neuer Verwaltungsvorgang“, resümiert Lach. „Alle Reformvorschläge zusammen würden zu einer schlankeren und effizienteren Riester-Rente führen. Davon profitieren in erster Linie die Riester-Sparer, wenn sie über die gesamte Laufzeit die volle Zulage erhalten und über die Anpassung der Beitragsgarantie die Renditechancen steigen.“

Grafiklegende mit umfangreichen Erläuterungen zum Zulagenverfahren bitte hier abrufen.

Am Ende sei es doch unstrittig, dass in Ergänzung zur gesetzlichen Rente und betrieblichen Altersversorgung auch die private Vorsorge benötigt wird. „Die Risikostrukturen der drei Säulen der Alterssicherung sind sehr unterschiedlich. In der gesetzlichen Rentenversicherung müssen wir uns mit dem Demografieproblem und der Abhängigkeit von der konjunkturellen Situation in Deutschland auseinandersetzen. In der betrieblichen und privaten Vorsorge haben wir das Zinsproblem. Daher ist es richtig, zur Risikodiversifizierung alle drei Säulen zu nutzen. Daher sollte man darauf achten, dass alle drei Säulen stark bleiben. Dazu gehört auch eine starke Riester-Rente“, formuliert Dr. Helge Lach ein zusammenfassendes Plädoyer für eine Reform.

Nachricht an die Redaktion

Senden Sie Hinweise, Lob oder Tadel zu diesem Artikel an die DIA Redaktion.

Ausgewählte Artikel zum Thema

Trendwende für Riester-Rente nötig

Vom Scheitern oder gar von der Rückabwicklung der Riester-Rente ist nicht mehr die Rede, aber die Sozialausschüsse der Christlich Demokratischen Arbeitnehmerschaft sehen 15 Jahre nach Einführung dieser staatlich geförderten privaten Vorsorge Verbesserungsbedarf. Bei einer Tagung zur Zukunft der Rente im Konrad-Adenauer-Haus wies der Vorsitzende der Arbeitnehmergruppe der CDU/CSU-Bundestagsfraktion, Peter Weiss, auf die Stagnation bei den […]

Artikel lesen

Wer profitiert von der Riester-Rente?

In der gegenwärtigen Rentendiskussion steht immer auch die Riester-Rente zur Debatte und gleichzeitig in der Kritik. Die staatlich geförderte Altersvorsorge soll helfen, künftige Rentenlücken zu reduzieren. Frauen und Gutverdiener profitieren überdurchschnittlich von der Riester-Rente. Das zeigen eine Veröffentlichung des Gesamtverbandes der deutschen Versicherungswirtschaft (GDV) sowie Zahlen des Deutschen Instituts für Wirtschaftsforschung (DIW). Vier Kriterien führt […]

Artikel lesen

Walter Riester in der DIA-Lounge

Der ehemalige Bundesminister für Arbeit und Sozialordnung in der rot-grünen Bundesregierung Walter Riester hält die Kritik an der von ihm eingeführten staatlichen Förderung der privaten Altersvorsorge (Riester-Rente) für maßlos überzogen. Sie bringe viel Unruhe, sagte Riester im Gespräch mit den DIA-Sprechern Klaus Morgenstern und Dieter Weirich in Berlin. „Ich bin entsetzt, denn Millionen Menschen werden […]

Artikel lesen