Geht das Schattendasein der Immobilienrente zu Ende?

Die Verrentung von Immobilien, die in anderen Ländern längst üblich ist, erhält inzwischen auch in Deutschland vermehrt Aufmerksamkeit, nachdem in den zurückliegenden Jahrzehnten einige Versuche damit gescheitert waren. Ein Gespräch mit Inga Rück vom Berliner Immobilienmakler David Borck.

Sie haben sich intensiv mit dem Thema „Immobilienrente“ auseinandergesetzt. Das ist nicht das klassische Geschäftsfeld eines Immobilienmaklers. Weshalb beschäftigten Sie sich damit?

In den letzten Jahren haben wir immer mehr gezielte Nachfragen zum Thema Immobilienrente erhalten. Dabei stellten wir fest, dass vor allem bei älteren Eigentümern und Senioren der überwiegende Teil des vorhandenen Kapitals in einer Immobilie gebunden ist. Häufig ist daher ein zusätzliches Einkommen notwendig, um den gewohnten Lebensstil aufrechtzuerhalten, lang erträumte Reisen anzutreten oder auch um die Immobilie altersgerecht umzubauen. Ein Umzug innerhalb der Stadt oder gar ins Umland kommt selten in Frage, da dies den Verlust des – durch den Kauf oder Bau bewusst gewählten – sozialen Umfelds bedeuten würde. Zudem wollen Eigentümer gerade im Alter in ihrer Immobilie bleiben. Um das gebundene Kapital nutzbar zu machen und dennoch nicht auf die eigene Immobilie verzichten zu müssen, bietet sich die Immobilienrente an – also der Verkauf der eigenen Immobilie auf Rentenbasis, die den Eigentümern sowohl das lebenslange Wohnrecht als auch eine zusätzliche Einkommensquelle ermöglicht.

In den letzten Jahren haben wir immer mehr gezielte Nachfragen zum Thema Immobilienrente erhalten. Dabei stellten wir fest, dass vor allem bei älteren Eigentümern und Senioren der überwiegende Teil des vorhandenen Kapitals in einer Immobilie gebunden ist. Häufig ist daher ein zusätzliches Einkommen notwendig, um den gewohnten Lebensstil aufrechtzuerhalten, lang erträumte Reisen anzutreten oder auch um die Immobilie altersgerecht umzubauen. Ein Umzug innerhalb der Stadt oder gar ins Umland kommt selten in Frage, da dies den Verlust des – durch den Kauf oder Bau bewusst gewählten – sozialen Umfelds bedeuten würde. Zudem wollen Eigentümer gerade im Alter in ihrer Immobilie bleiben. Um das gebundene Kapital nutzbar zu machen und dennoch nicht auf die eigene Immobilie verzichten zu müssen, bietet sich die Immobilienrente an – also der Verkauf der eigenen Immobilie auf Rentenbasis, die den Eigentümern sowohl das lebenslange Wohnrecht als auch eine zusätzliche Einkommensquelle ermöglicht.

Die Immobilienrente führt in Deutschland bislang ein Schattendasein. Erschwert das nicht solche Lösungen?

Das ist wahr. Im Gegensatz zu anderen europäischen Ländern findet sie noch wenig Anwendung. Daher lassen wir die einzelnen Schritte auch durch Spezialisten begleiten, um den von uns betreuten Kunden bestmögliche Entscheidungssicherheit zu gewährleisten. So wird beispielsweise der Verkehrswert der Immobilie durch vereidigte Sachverständige ermittelt, die auch die Ratenzahlungen berechnen. Alle rechtlichen Fragen werden vorab von einem auf Immobilienverkauf auf Rentenbasis spezialisierten Notar beantwortet und ein Steuerberater übernimmt die persönliche Beratung und prüft gemeinsam mit dem Kunden alle wichtigen Faktoren, um so für jeden Fall individuell die beste Lösung zu finden.

„Je nach Lebenssituation wählt der Verkäufer eine Leib- oder Zeitrente.“

Welche unterschiedlichen Lösungen kommen in Betracht?

Je nach Lebenssituation und Zukunftsplan der Eigentümer wählen diese grundsätzlich das für sie und ihre Lebenssituation passende Modell der Leib- oder Zeitrente aus. Optional kann auch eine Einmalzahlung der Immobilie zum Verkaufspreis abgesprochen werden, dies entspricht dann einem regulären Immobilienverkauf mit der Option auf Rückmietung. Voraussetzung für die Berechnung der Rentenzahlungen ist die Ermittlung eines aktuellen Verkaufspreises der Immobilie. Beim Immobilienkauf auf Rentenbasis erhält der Verkäufer lebenslange Zahlungen und behält das Wohnrecht in der Immobilie. Häufig leistet der Käufer bei der Leibrente eine Anzahlung und entrichtet anschließend fortlaufende monatliche Raten. Die Alternative dazu ist die Vereinbarung einer Zeitrente über einen begrenzten Zeitraum. In diesem Fall zahlt der Käufer über eine festgesetzte Zeit bestimmte monatliche Beträge an den Verkäufer, eine Anzahlungssumme ist ebenfalls üblich. Die monatlichen Rentenzahlungen ermittelt der vereidigte Sachverständige nach vorgegebenen Berechnungsgrundlagen und unter Einbeziehung der Leibrententabelle des Statistischen Bundesamts, ebenso wird die Wertminderung für das Wohnrecht berücksichtigt.

Können Sie ein Beispiel schildern?

Eine unserer Kundinnen verkaufte nach dem Tod ihres Ehemannes eine Doppelhaushälfte in Berlin-Zehlendorf auf Zeitrentenbasis. Der Verkehrswert des Hauses betrug 690.000 Euro. Die Kundin erhält nun über eine Laufzeit von zehn Jahren eine monatliche Zahlung in Höhe von 2.925 Euro. Wie bei einem normalen Mietverhältnis trägt die Kundin die Betriebs- und Heizkosten selbst, nichtumlagefähige Kosten übernimmt der Käufer. Sollte sich die Dame vor Ablauf der Zehn-Jahre-Frist für den Umzug in eine Seniorenresidenz entscheiden, laufen die Zahlungen bis dahin weiter.

„Die rechtliche Absicherung der Rentenzahlung ist besonders wichtig.“

Die Alternative dazu ist die Veräußerung zum ermittelten Verkehrswert und die Rückmietung durch den Verkäufer.

In diesem Fall erhält der Kunde den gesamten Verkaufspreis und zahlt im Gegenzug an den Käufer eine monatliche Miete, die sich aus der Nettokaltmiete und den Betriebs- und Heizkosten errechnet. Der Käufer trägt die nicht umlagefähigen Betriebskosten. Ein unbefristetes Mietverhältnis wird vertraglich vereinbart und ebenso im Grundbuch abgesichert. So hat sich zum Beispiel ein 70-jähriger Kunde nach eingehender Beratung entschlossen, sein Einfamilienhaus in Berlin-Dahlem für den errechneten Verkehrswert in Höhe von 1.250.000 Euro zu verkaufen und dieses lebenslang zurück zu mieten. Der Grund für diese Entscheidung war die durch einen hohen Lebensstandard und einen Zweitwohnsitz im europäischen Ausland benötigte Liquidität. Um uneingeschränkt auf größere Beträge zurückgreifen zu können, wurde daher eine Auszahlung des gesamten Verkaufspreises, reduziert um die Abschläge für Wohn- und Mietrecht, vereinbart. Der Käufer hingegen erhält monatlich eine Nettokaltmiete in Höhe von 2.080 Euro.

Wie sichern Sie die über einen längeren Zeitraum gestreckten Rentenzahlungen rechtlich ab?

Diese Seite der Vereinbarung ist besonders wichtig. Daher werden die Verkäufer bei der Beratung und beim Verkauf immer durch einen auf Immobilienverkauf auf Rentenbasis spezialisierten Notar unterstützt. Die Rentenzahlungen werden über die Eintragung einer Reallast ins Grundbuch gesichert. Die Reallast ist das Recht einer Person, aus einem Grundstück wiederkehrende Leistungen zu verlangen. Kaufverträge von Immobilien auf Rentenbasis – wie andere Immobilienkaufverträge übrigens auch – beinhalten zudem eine Unterwerfungsklausel, nach der sich der Käufer bei Verzug einer sofortigen Zwangsvollstreckung in sein gesamtes Vermögen unterwirft. Eine weitere Absicherung in der Vertragskonstruktion ist ein im Grundbuch eingetragenes Rücktrittsrecht des Verkäufers für den Fall, dass die Rentenzahlungen des Käufers ausbleiben. Ebenso wichtig ist die steuerrechtliche Beratung für jeden Kunden unter Berücksichtigung des persönlichen Privatvermögens im Vorfeld.

„So kann eine zusätzliche Einkommensquelle im Alter geschaffen werden.“

Wie wird die Immobilienrente steuerlich behandelt?

Allgemein gilt, dass bei der Veräußerung einer Immobilie auf Leibrentenbasis der in den Zahlungen enthaltene Zinsanteil steuerpflichtig ist. Beispielsweise gibt es die Berechnung unter Anwendung der Ertragstabelle des § 22 Einkommensteuergesetz. Hier wird – abhängig vom Alter bei Beginn der Rentenzahlung – ein gleichbleibender Ertragsanteil bestimmt, der für den gesamten Zahlungszeitraum gilt. In Höhe dieses Anteils aus den geleisteten Zahlungen wird ein fiktiver Zinsanteil berechnet, der in den einzelnen Jahren steuerpflichtig ist. Die so ermittelten Zinsanteile sind Bestandteil des steuerpflichtigen Einkommens. Dagegen sind bestimmte Erlöse aus Immobilienverkäufen nach zehn Jahren Haltedauer oder beim Verkauf selbst genutzter Immobilien in der Regel steuerfrei.

Die Immobilienrente hat sich in Deutschland bislang nicht in großer Breite durchgesetzt. Wie könnte sich das ändern?

Ja, das stimmt, obwohl der Immobilienverkauf auf Rentenbasis große Variationsmöglichkeiten bietet. Je nach Liquiditätsanspruch kann ein auf die finanziellen Bedürfnisse ausgerichtetes Immobilienrentenmodell entwickelt und eine zusätzliche Einkommensquelle geschaffen werden. Gemeinsam mit Partnern, wie dem Deutschen Institut für Altersvorsorge, wollen wir nun Kriterien für die Standardisierung der Immobilienrente ausarbeiten. Damit sie auch für eine größere Zahl von Immobilieneigentümern zugänglich wird. Immerhin leben fast 50 Prozent der Deutschen in ihren eigenen vier Wänden. Hier schlummert also ein enormes Potential zur Verhinderung von Altersarmut oder einfach für die Verwirklichung lang gehegter Träume.

Inga Rück verantwortet bei der David Borck Immobilienhandelsgesellschaft die Verrentung von Immobilien.

Nachricht an die Redaktion

Senden Sie Hinweise, Lob oder Tadel zu diesem Artikel an die DIA Redaktion.

Ausgewählte Artikel zum Thema

Mit dem Eigenheim die Rente aufbessern

Das Haus ist abbezahlt – endlich schuldenfrei. Die Rente und ein unbeschwerter Ruhestand können kommen. Leider erfüllt sich dieser Traum nicht für alle Senioren. Dem schuldenfreien Immobilienbesitzer ist – auch dank der hohen Preissteigerungen der letzten Jahre – ein stattlicher Vermögenswert zugewachsen. Dieses Vermögen wirft jedoch keine laufenden monatlichen Erträge ab. Stattdessen verursacht es weiter […]

Artikel lesen

Damit das Eigenheim keine Last wird

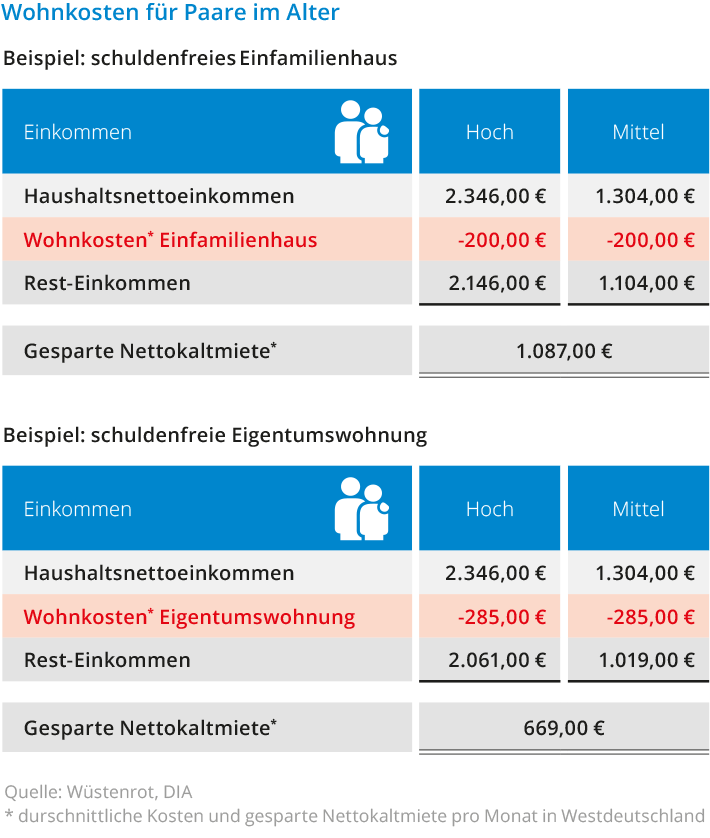

Im Alter schulden- und mietfrei wohnen. So planen die Besitzer von Einfamilienhäusern und Eigentumswohnungen. Doch steigende Betriebskosten und nötige Investitionen machen nicht selten später einen Strich durch die Rechnung. Welche Lösungen gibt es in diesen Fällen, damit das eigene Haus im Alter nicht zur Last wird? Die monatlichen Wohnkosten für ein eigenes Einfamilienhaus oder eine […]

Artikel lesen

Immobilien: Schere geht auseinander

Der demografische Wandel wirkt sich auch auf den Markt für Immobilien aus. Für Städte und Regionen mit zunehmender Bevölkerungszahl erwarten die amtlichen Gutachterausschüsse in Deutschland auch in Zukunft weiter steigende Preise bei Wohnimmobilien. Hier teils stürmisch wachsende Großstädte, dort ländliche Räume mit Bevölkerungsschwund. Beim Bauen und Wohnen wird der demografische Wandel aufgrund von Angebot, Nachfrage und […]

Artikel lesen