Wer profitiert von der Riester-Rente?

In der gegenwärtigen Rentendiskussion steht immer auch die Riester-Rente zur Debatte und gleichzeitig in der Kritik.

Die staatlich geförderte Altersvorsorge soll helfen, künftige Rentenlücken zu reduzieren. Frauen und Gutverdiener profitieren überdurchschnittlich von der Riester-Rente. Das zeigen eine Veröffentlichung des Gesamtverbandes der deutschen Versicherungswirtschaft (GDV) sowie Zahlen des Deutschen Instituts für Wirtschaftsforschung (DIW).

Vier Kriterien führt der GDV ins Feld, um zu belegen, dass die Riester-Rente vor allem für Frauen attraktiv ist: Flexibilität, Zulagenhöhe, Renditechancen, Alternativlosigkeit. Die Erwerbsbiografien von Frauen und Männern unterscheiden sich noch immer stark. Vor allem bei Frauen kommt es zu beruflichen Pausen, zeitlich befristeten Tätigkeiten oder Teilzeitarbeit, zum Beispiel aufgrund von Erziehungs- oder Pflegezeiten. Dadurch sind auch Job- und Arbeitsplatzwechsel häufiger, weshalb sich eine zusätzliche Altersvorsorge durch eine Betriebsrente schwieriger gestalten dürfte. Frauen sind also stärker auf flexible Produkte angewiesen, die sich an veränderte Lebenssituationen anpassen lassen. Hier kann laut GDV die Riester-Rente besonders punkten, da sich die Beiträge am Verdienst orientieren. Das bedeutet, bei reduziertem Einkommen muss auch weniger eingezahlt werden. Selbst ohne eigenen Verdienst bleiben Versicherte zulagenberechtigt, wenn der Sockelbeitrag von jährlich 60 Euro geleistet wird.

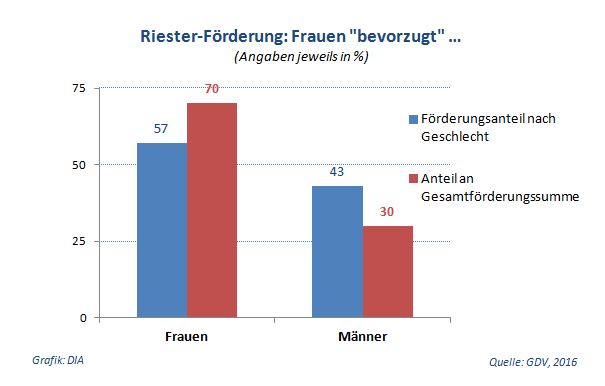

Frauen erhalten 70 Prozent der staatlichen Zulagen

Frauen erhalten 70 Prozent der staatlichen Zulagen

Deutlich über die Hälfte der Geförderten (57 Prozent) sind derzeit Frauen. Sechs Millionen erhalten die staatliche Riester-Förderung. Noch markanter fällt der Unterschied aus, wenn man die absolute Zulagenhöhe betrachtet: So werden rund 70 Prozent aller staatlichen Zulagen an Frauen ausgezahlt. Darunter sind vor allem Mütter. Das führt dazu, dass der Staat den Frauen mittels Grund- und Kinderzulagen über ein Drittel der Beiträge beisteuert, 63 Prozent zahlen sie selbst. Zum Vergleich: Bei den Männern beträgt diese Förderquote lediglich 16 Prozent. Allein diese hohe Förderung generiert bereits eine respektable Rendite – vor allem in Anbetracht anhaltender Niedrigzinsen. Bezieht man noch die durchschnittlich höhere Lebenserwartung der Frauen mit in die Renditebetrachtung ein, erzielen diese laut GDV eine um 0,3 bis 0,6 Prozentpunkte höhere Rendite, weil sie länger Rente beziehen.

Frauen bevorzugen bei der Kapitalanlage hohe Sicherheit und gelten als eher risikoscheu. Das haben Studien wiederholt belegt. Riester-Produkte sind sichere Anlagen, da sie zum Rentenbeginn mindestens die Beiträge sowie die staatlichen Zulagen garantieren müssen. Zur Riester-Rente erlangen Frauen zudem leichter Zugang als zum Beispiel zur Betriebsrente: Das liegt daran, dass Frauen häufiger in Dienstleistungsberufen oder kleineren Betrieben arbeiten, wo Betriebsrenten weniger verbreitet sind.

Während in der privaten Wirtschaft über die Hälfte der Männer (52 Prozent) mittels Betriebsrenten Altersvorsorgevermögen aufbauen, sind es bei den Frauen nur vier von zehn (41 Prozent). Dazu kommt, dass Frauen – insbesondere mit Kindern – seltener berufstätig sind als Männer und somit generell weniger Chancen haben, über die betriebliche Altersversorgung eine Zusatzrente aufzubauen. Dagegen erreicht die Riester-Rente mehr Personengruppen: zu den Förderberechtigten zählen neben sozialversicherungspflichtig Beschäftigten unter bestimmten Voraussetzungen auch Arbeitslose, Hartz IV-Bezieher sowie geringfügig Beschäftigte – auch hier ist der Frauenanteil erfahrungsgemäß hoch. Selbst Hausfrauen ohne eigenes Einkommen können als mittelbar Begünstigte riestern und somit für sich und ihre Kinder Zulagen für die Altersvorsorge sichern.

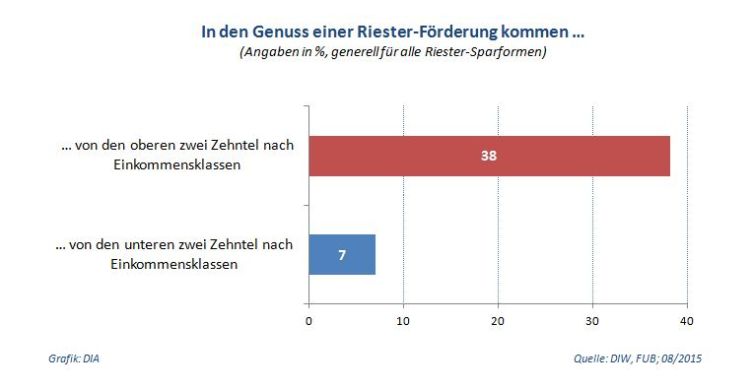

Niedrigverdiener nutzen kaum staatliche Förderung

Niedrigverdiener nutzen kaum staatliche Förderung

Betrachtet man, unabhängig von der Geschlechterfrage, die Förderung in den verschiedenen Einkommensschichten, so kommen weitere Unterschiede zum Vorschein. Laut einer Studie von Wissenschaftlern der Freien Universität Berlin und des Deutschen Instituts für Wirtschaftsforschung entfallen 38 Prozent der Riester-Gesamtförderung auf die oberen zwei Zehntel der Einkommensverteilung. Niedrigverdiener, also die unteren beiden Zehntel der verfügbaren Einkommen, erhalten lediglich 7 Prozent der gesamten Förderung. (Vergleicht man nur die aktiv besparten Riester-Verträge, waren es 15 Prozent.) Das Paradoxe dabei: Obwohl, gemessen an der Beitragshöhe, die staatliche Förderung für Niedrigverdiener relativ großzügig aufgestellt ist, nutzen dies nur wenige. Niedrigverdiener-Haushalte besitzen deutlich weniger Riester-Verträge als Haushalten mit hohem Einkommen.

Nachricht an die Redaktion

Senden Sie Hinweise, Lob oder Tadel zu diesem Artikel an die DIA Redaktion.

Ausgewählte Artikel zum Thema

Riester-Rente oder bAV - was ist besser?

Soll die Frage beantwortet werden, ob eine Riester- oder eine Betriebsrente die günstigere Vorsorge für das Alter ist, so gibt es keinen Königsweg. Aber es können Wegmarken für die individuelle Entscheidung fixiert werden. Zu diesem Ergebnis führte die DIA-Studie mit dem Titel „Riesterrente oder betriebliche Altersversorgung – Was ist für wen besser geeignet?“ Ein Ergebnis: […]

Artikel lesen

PIA tritt mit ehrgeizigem Zeitplan an

Seit Dezember 2015 können Anbieter von Riester- und Rürup-Renten bei der Produktinformationsstelle Altersvorsorge (PIA) eine Chancen-Risiko-Klassifizierung beantragen. Das DIA sprach aus diesem Anlass mit PIA-Geschäftsführerin Dr. Melissa Cigdem Ruby über den Start der Produktinformationsstelle und die geplanten Etappen im Jahr 2016. Führen Sie bereits eine Warteliste oder lassen sich die Unternehmen Zeit mit den Anträgen? […]

Artikel lesen Fressen die Kosten die Riester-Zulagen auf?

Fundierte Zahlen brachte ein Forscherteam des Munich Center for the Economics of Aging (MEA) in die Diskussion um die Kosten von Riester-Verträgen ein. Seit längerem schon steht der Vorwurf im Raum, dass die Kosten die staatlichen Zulagen auffressen und die dem Sparer zugedachte Förderung geradewegs in die Kassen der Versicherungsgesellschaften fließt. Martin Gasche, Tabea Bucher-Koenen, […]

Artikel lesen