Riester-Rente oder bAV – was ist besser?

Soll die Frage beantwortet werden, ob eine Riester- oder eine Betriebsrente die günstigere Vorsorge für das Alter ist, so gibt es keinen Königsweg. Aber es können Wegmarken für die individuelle Entscheidung fixiert werden.

Zu diesem Ergebnis führte die DIA-Studie mit dem Titel „Riesterrente oder betriebliche Altersversorgung – Was ist für wen besser geeignet?“ Ein Ergebnis: Die in der Öffentlichkeit häufig zu hörende pauschale Argumentation, dass für Personen mit niedrigem Einkommen die Riesterrente wegen der staatlichen Zulagen generell günstiger ausfällt, stimmt nicht. Auch bei geringen Einkommen, sowohl für ledige als auch verheiratete Personen, kann die betriebliche Altersversorgung eine höhere Nettorente ergeben, als dies bei einem vergleichbaren Riester-Vertrag der Fall ist. Erst wenn mehr als ein Kind vorhanden ist, schlägt das Pendel zu Gunsten der Riesterrente aus.

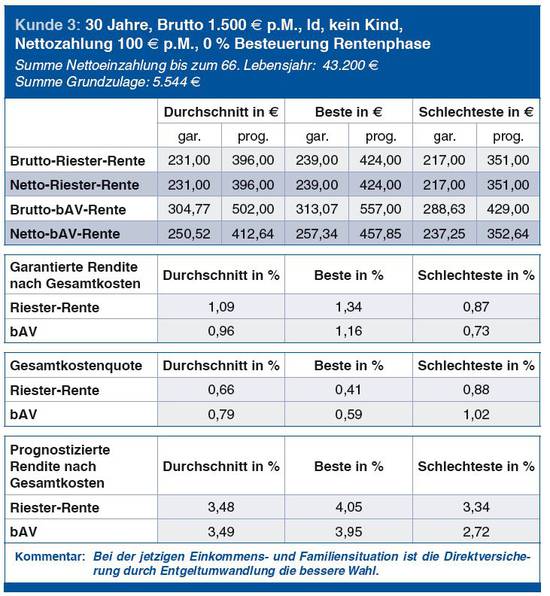

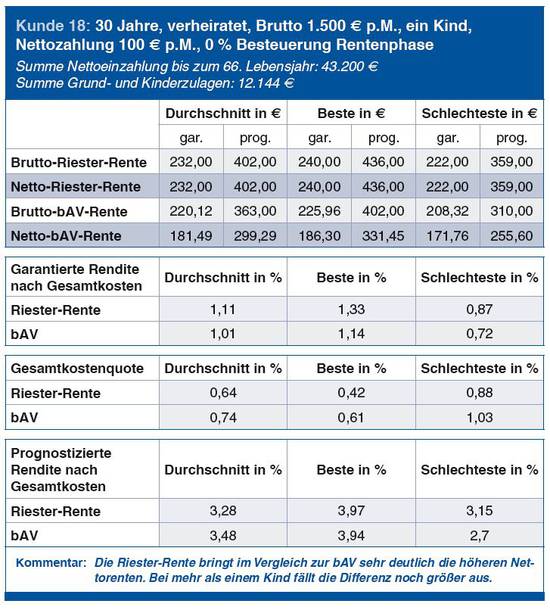

Das DIA hat für jeweils 34 Musterfälle die Nettorenten der zwölf größten Anbieter am Markt für einen Riesterrenten-Vertrag und für eine Direktversicherung in der betrieblichen Altersversorgung ermittelt und verglichen. Bei einer Nettokapitalanlage von jeweils 100 Euro monatlich wurde berechnet, welche Effekte sich durch die staatlichen Zulagen und die Verschiebung der Besteuerung in die Rentenphase ergeben und welche Leistung nach Abzug von Steuern und Sozialversicherungsbeiträgen für die Alterssicherung zur Verfügung steht. Anders als in vielen bislang veröffentlichten Berechnungen verglich das DIA dabei nicht nur die garantierte, sondern auch die prognostizierte Rente, da dem Sparer später diese Rente zur Verfügung steht, auch wenn sie nicht vom Versicherer garantiert wird.

Das DIA hat für jeweils 34 Musterfälle die Nettorenten der zwölf größten Anbieter am Markt für einen Riesterrenten-Vertrag und für eine Direktversicherung in der betrieblichen Altersversorgung ermittelt und verglichen. Bei einer Nettokapitalanlage von jeweils 100 Euro monatlich wurde berechnet, welche Effekte sich durch die staatlichen Zulagen und die Verschiebung der Besteuerung in die Rentenphase ergeben und welche Leistung nach Abzug von Steuern und Sozialversicherungsbeiträgen für die Alterssicherung zur Verfügung steht. Anders als in vielen bislang veröffentlichten Berechnungen verglich das DIA dabei nicht nur die garantierte, sondern auch die prognostizierte Rente, da dem Sparer später diese Rente zur Verfügung steht, auch wenn sie nicht vom Versicherer garantiert wird.

Berechnungen für 34 Kundentypen

Einkommenshöhe, Kinderzahl und Familienstand variierte bei den einzelnen Musterfällen. Das sind drei Faktoren, von denen das Ergebnis bei Riester- und Betriebsrenten mit abhängt. Für die unterschiedlichen Kundentypen wurden jeweils Brutto- und Nettorente ermittelt. Außerdem berechnete das DIA die Gesamtkostenquote und die Rendite. Daraus konnte für jeden Kundentyp eine Schlussfolgerung abgeleitet werden.

In diesem Beispiel ist die Direktversicherung günstiger:

Dieser Kunde erhält mit einem Riestervertrag eine höhere Nettorente:

Die Studie führte zu dem Schluss, dass es kein klares Votum für die eine oder andere Vorsorgeform gibt. So bewirkt zum Beispiel der Zuschlag von 0,25 Prozent für einen Single ohne Kinder in der Pflegeversicherung, dass auch bei geringen Einkommen die betriebliche Altersvorsorge günstiger ist als die Riesterrente, trotz der Grundzulage für den Riester-Vertrag. Erst die Zulagen für Kinder lassen einen Vorteil für die Riesterrente entstehen. Bei einkommensstärkeren Sparern (2.500 Euro/Monat) hingegen liegt die Riester-Rente unabhängig von der Kinderzahl im Vorteil, während sich ab 3.000 Euro monatliches Einkommen die Situation wieder umkehrt. Dann wirken die ersparten Steuern und Sozialversicherungsbeiträge in der Ansparphase stärker als die Zulagen, die für die Riesterrente gewährt werden.

Riesterrente profitiert von höherer Kinderzahl

Die Untersuchungen des DIA liefern für das Gros der abhängig Beschäftigten eine modellhafte Entscheidungsgrundlage. So zeichnete sich insgesamt die Tendenz ab, dass die Vorteile für die betriebliche Altersversorgung umso stärker wiegen, je höher das Einkommen ist, weil die Bruttoanlage in der langen Ansparphase die Nachteile der vollen Belastung mit Sozialabgaben und die Steuerprogression aufwiegen. Grundsätzlich sollten vor der Entscheidung für einen Vertrag aber in jedem Fall eine Abwägung an Hand der individuellen Bedingungen vorgenommen werden. So könnte zum Beispiel bei Personen mit einem höheren Einkommen, die drei oder mehr Kinder haben, die Riesterrente wegen der insgesamt höheren Zulagensumme besser ausfallen.

Nachricht an die Redaktion

Senden Sie Hinweise, Lob oder Tadel zu diesem Artikel an die DIA Redaktion.

Ausgewählte Artikel zum Thema

PIA tritt mit ehrgeizigem Zeitplan an

Seit Dezember 2015 können Anbieter von Riester- und Rürup-Renten bei der Produktinformationsstelle Altersvorsorge (PIA) eine Chancen-Risiko-Klassifizierung beantragen. Das DIA sprach aus diesem Anlass mit PIA-Geschäftsführerin Dr. Melissa Cigdem Ruby über den Start der Produktinformationsstelle und die geplanten Etappen im Jahr 2016. Führen Sie bereits eine Warteliste oder lassen sich die Unternehmen Zeit mit den Anträgen? […]

Artikel lesen

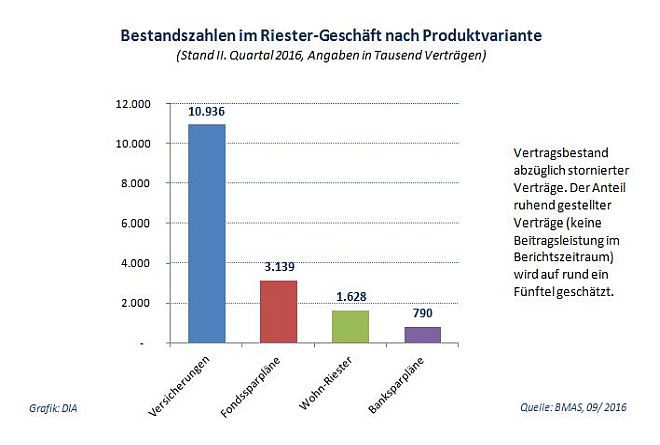

Riester-Geschäft: 2. Quartal 2016

Der Riester-Bestand stagniert weiterhin – das zeigen aktuelle Zahlen des BMAS. Die anhaltende Diskussion über Pro und Contra zur Riester-Rente zeigt Auswirkungen auf das Riester-Geschäft. Das verdeutlichen aktuelle Zahlen des Bundesministeriums für Arbeit und Soziales (BMAS) zum Riester-Bestand 2. Quartal 2016. Aber auch eine allgemein zurückhaltende Vorsorgebereitschaft sowie die Niedrigzinsphase hinterlassen Spuren in diesem Bereich […]

Artikel lesen Riester-Rente extended

Der Kreis der Personen, die einen Anspruch auf die Riester-Förderung besitzen, könnte sich schon bald deutlich ausweiten. Es existieren nämlich ernsthafte Zweifel, ob die bisherige Auslegung des Paragrafen 10a Einkommensteuergesetz, der den Sonderausgabenabzug für die Beiträge zur Riester-Rente regelt, weiterhin Bestand hat. Ins Rollen brachte den Streit darüber Steuerberater Karl-Heinz Herrmann aus Dingolfing. Im Kern […]

Artikel lesen Fressen die Kosten die Riester-Zulagen auf?

Fundierte Zahlen brachte ein Forscherteam des Munich Center for the Economics of Aging (MEA) in die Diskussion um die Kosten von Riester-Verträgen ein. Seit längerem schon steht der Vorwurf im Raum, dass die Kosten die staatlichen Zulagen auffressen und die dem Sparer zugedachte Förderung geradewegs in die Kassen der Versicherungsgesellschaften fließt. Martin Gasche, Tabea Bucher-Koenen, […]

Artikel lesen

Immer mehr Sparer bauen auf Wohn-Riester

Seit nunmehr über acht Jahren besteht die Möglichkeit, mittels einer Riester-Lösung (Wohn-Riester) Wohneigentum zu finanzieren. Die monatlichen Mietzahlungen im Alter führen schnell zu einer anhaltenden Belastung. Eine selbst genutzte Immobilie kann daher einen wichtigen Beitrag zur Versorgungs- und Lebensqualität im Alter leisten. Dieses Ziel sollte mit dem Wohn-Riester erreicht werden. Darauf bauen in Deutschland immer […]

Artikel lesen Riester-Rente: Wiederbelebung lohnt sich

Die Riester-Rente ist besser als ihr Ruf, ihre zweifelsohne vorhandenen Schwächen kann man ausbügeln. Diese Meinung vertrat Professor Thomas Dommermuth auf dem DIA-Forum „Strategien gegen Altersarmut“ Ende Februar 2013 in Berlin. „Die Riester-Rente ist krank, aber heilbar“, lautet das Resümee von Prof. Dr. Thomas Dommermuth von der Fachhochschule Amberg-Weiden, der zugleich Vorsitzender des Beirats des […]

Artikel lesen Richtungsansage zur Riester-Rente

Über die vom Gesetzgeber geplanten Produktinformationsblätter für die Riester-Rente und die darin enthaltenen Chance-Risiko-Profile diskutierte das Deutsche Institut für Altersvorsorge (DIA) mit Dr. Mark Ortmann, Geschäftsführer des Instituts für Transparenz in der Altersvorsorge. Über Letztere, so Ortmann, solle man noch einmal in Ruhe nachdenken. Der Entwurf des Altersvorsorge-Verbesserungsgesetzes wird derzeit vom Bundestag behandelt. Damit soll […]

Artikel lesen