Was bewirken Kosten bei der Förderrente?

Kosten sind in der Altersvorsorge Renditebremsen. Das hat sich längst herumgesprochen. Über das exakte Ausmaß der Bremsspuren im Alter herrscht aber immer noch viel Unklarheit.

Daher hat die jüngste Studie des Deutschen Instituts für Altersvorsorge (DIA) mit dem Titel „Was für Sparer übrig bleibt“ Szenarien mit verschiedenen Kosten für die geförderte Altersvorsorge berechnet. Die Unterschiede bei den Nettorenten geben zu denken.

Die Studie ermittelt für fünf verschiedene Musterfälle die Ergebnisse der verschiedenen Arten staatlich geförderter Altersvorsorge. Dazu gehören die Riester-Rente, die Direktversicherung in der betrieblichen Altersversorgung, die Basisrente und die private Rentenversicherung. Zunächst nahmen die Studienautoren Effektivkosten in Höhe von 1,5 Prozent an. Das ist ein durchschnittlicher Kostensatz, den Marktbeobachter über alle Produktangebote hinweg ermittelt haben.

Als weitere Szenarien kamen dann mit 0,8 Prozent die Effektivkosten eines günstigen Anbieters ins Spiel und auf der Gegenseite 2,5 Prozent bei einem doch schon recht teuren Anbieter. Verglichen wurde dabei jeweils zwei Förderwege, weil zugleich ermittelt werden sollte, wie unterschiedlich sich die Kosten in den einzelnen Wegen auswirken.

Erheblich mehr Nettorente bei geringeren Effektivkosten

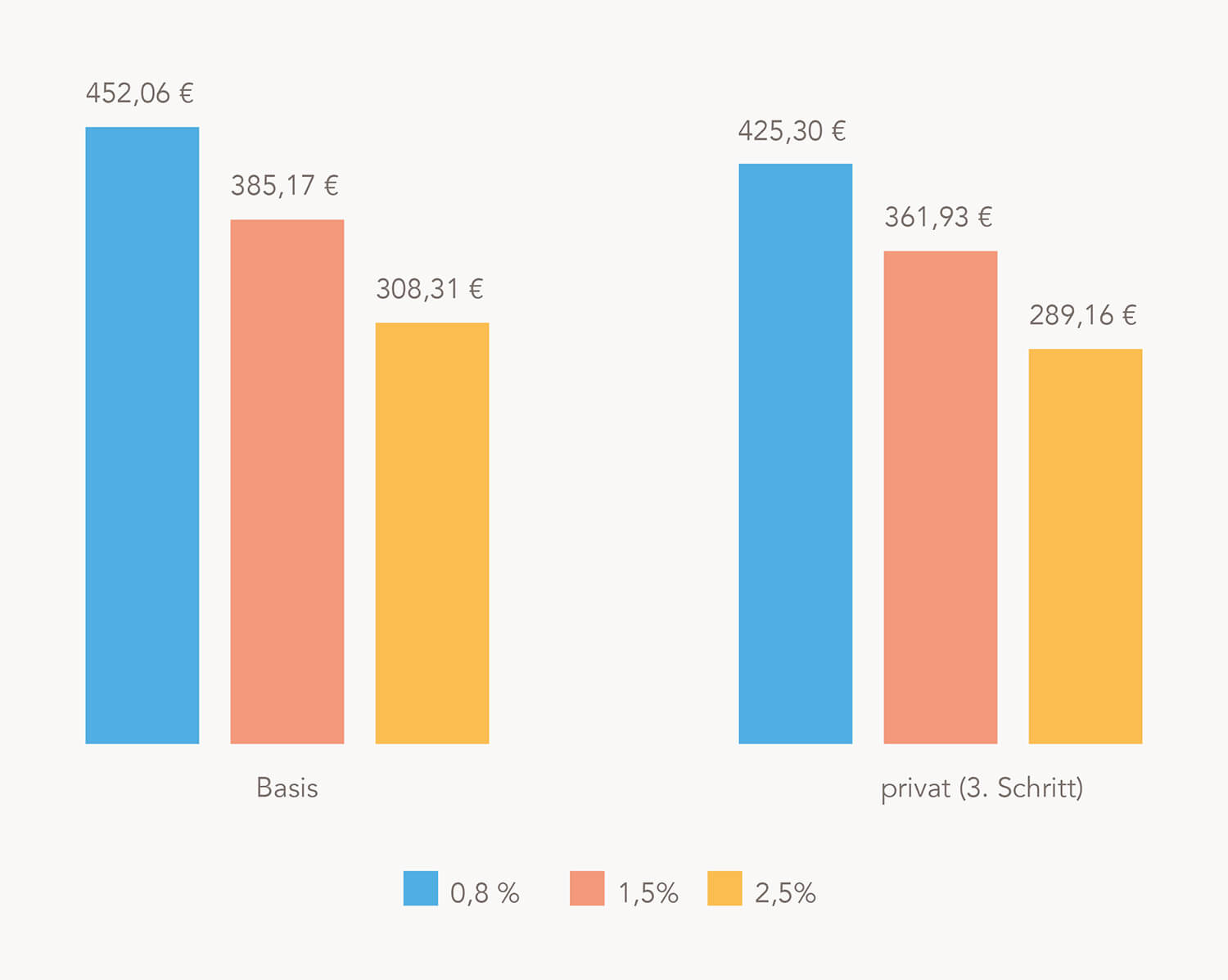

Das Beispiel (Grafik oben) zeigt die Basisrente und private Rentenversicherung für ein Ehepaar mit zwei Kindern und durchschnittlichem Einkommen. Die Nettorenten liegen im Basisszenario (1,5 Prozent) dicht beieinander. Geringere Effektivkosten (0,8 Prozent) führen in beiden Fällen zu einer erheblichen Verbesserung der Nettorenten. Bei der privaten Rentenversicherung erhöht sich das Einkommen im Alter um 63,37 Euro. Im Falle der Basisrente ist es mit 66,89 Euro geringfügig mehr.

Höhere Effektivkosten wirken genauso, nur in die andere Richtung. Das Szenario mit 2,5 Prozent Kosten mindert die Nettorenten markant, um 72,77 Euro bei der privaten Rentenversicherung und um 76,86 Euro bei der Basisrente. Geringere Effektivkosten erhöhen die Attraktivität der einzelnen Produkte also spürbar. Das gilt auch beim unmittelbaren Vergleich der einzelnen Förderwege. Angenommen, das Ehepaar im betrachteten Musterfall will sich zwischen der Basisrente und einer privaten Rentenversicherung entscheiden. Dann spräche der direkte Vergleich zunächst für die Basisrente. Bei ihr ist das Ergebnis netto im Alter um rund sechs Prozent höher.

Kostenvergleiche vor der Entscheidung ratsam

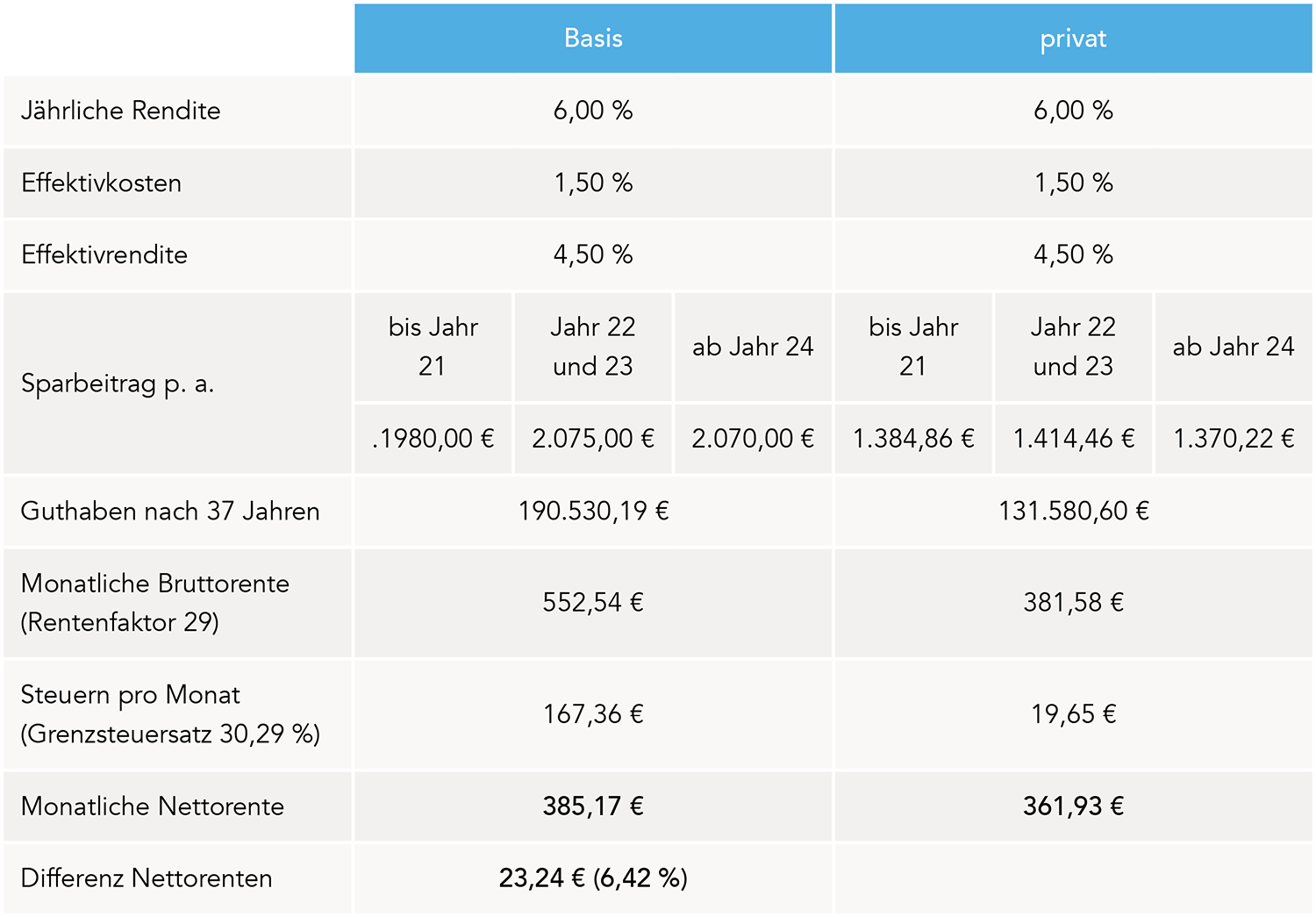

Die Basisrente ist aber die unflexibelste Form der geförderten Altersvorsorge. Die Auszahlung ist nur als Rente möglich. Kapitalzahlungen sind nicht erlaubt. Findet das Ehepaar eine private Rentenversicherung mit geringen Kosten, dann kann es den leichten Nachteil bei der Nettorente überkompensieren und zugleich die größere Flexibilität der privaten Rentenversicherung nutzen. In der Studie wurde daher zum Beispiel betrachtet, was sich ergibt, wenn die Basisrente unverändert die Standardkosten von 1,5 Prozent behält, die private Rentenversicherung aber nur 0,8 Prozent Effektivkosten hat. Dann führt Letztere zu einer um 40,13 Euro höheren Nettorente.

Daher lautet ein Fazit der jüngsten Studie: Altersvorsorgesparer sind gut beraten, sich auch über die Kostenstruktur der Produktanbieter zu informieren und die verschiedenen Angebote zu vergleichen. Die Kostenunterschiede zwischen dem kostengünstigsten und teuersten Anbieter sind teilweise erheblich. Es gibt dabei aber auch ein Problem: Die Produktinformationsblätter und Basisinformationsblätter liefern zwar Informationen über die Kostenstruktur, aber eine Vergleichbarkeit zwischen den einzelnen Informationsblättern ist nicht immer gegeben. „Gerade vor dem Hintergrund der großen Kostenunterschiede wäre mehr Transparenz wünschenswert“, schreibt Studienautor Florian Römer in seiner Zusammenfassung.

So wurde der Vergleich für ein Ehepaar mit zwei Kindern und Durchschnittseinkommen berechnet:

Weitere Details zu den Berechnungen und den Annahmen für die Musterfälle sind in der Studie „Was für Sparer übrig bleibt“ zu finden. Sie entstand in Kooperation mit dem Fintech myPension und der V.E.R.S. Leipzig GmbH.

Nachricht an die Redaktion

Senden Sie Hinweise, Lob oder Tadel zu diesem Artikel an die DIA Redaktion.

Ausgewählte Artikel zum Thema

Welche Förder-Rente liegt im Nettovergleich vorn?

Sparer, die sich für eine der vier Formen geförderter Altersvorsorge entscheiden sollen, stehen vor einem Problem. Sie wissen nicht, welches Angebot von Riester & Co. im Alter unter dem Strich die höchste Rente bringt. Für alle, die eine Antwort auf diese Frage suchen, hat das Deutsche Institut für Altersvorsorge (DIA) mit seiner jüngsten Studie die […]

Artikel lesen

Riester-Rente wird ohne Reform zum Auslaufmodell

Die vom Staat geförderte, privat finanzierte Riester-Rente wurde 2002 eingeführt, um die gesetzliche Rente zu ergänzen bzw. die Reduktion des damaligen Rentenniveaus auszugleichen. Aber wie geht es nun weiter? Grundsätzlich gibt es vier Varianten der Riester-Rente, in die Anleger investieren können. Neben Bankspar-, Versicherungs- und Investmentverträgen besteht die Möglichkeit der „Wohn-Riester Eigenheimrente“. 65 Prozent der […]

Artikel lesen

CARI lotst Einsteiger zur Altersvorsorge

Was muss ein Widget leisten, das zum Einstieg in die Altersvorsorge die nötige Orientierung liefern soll? Diese Frage diskutierte das DIA mit Josephien Albrecht und Marcus Höhne von der Online-Plattform finanzen.de in einem Werkstattgespräch. Auf finanzen.de finden die Besucher der Webseite unter dem Reiter „Altersvorsorge“ ein Widget mit dem Namen CARI. Es verspricht ein Renten-Starterkit. […]

Artikel lesen