Taugen Wohnimmobilien jetzt noch zur Altersvorsorge?

Die Furcht vor Preisblasen auf den deutschen Immobilienmärkten wächst. So taucht auch die Frage auf, ob der Kauf von Wohnimmobilien zur Altersvorsorge noch ratsam ist. Die Catella Property Valuation GmbH hat nach Antworten gesucht und 80 Wohnungsmärkte der Flächenkategorien „sehr gute Wohnlage“ und „mittlere Wohnlage“ analysiert.

Thomas Beyerle, Managing Director bei Catella Property Valuation, stellt die Signale auf Entwarnung: „Wir beobachten keinerlei exotische Finanzierungskonstrukte, kein Story-Telling, das sich nicht erklären lässt. Die Nachfrage ist schlicht höher als das Angebot. In den Städten erleben wir vor allem Zu- und weniger Wegzüge. Das führt zu steigenden Preisen.“

Auf die Immobilienmärkte fließe seit einiger Zeit ein großer Kapitalstrom, weil es wenig Anlagealternativen gibt. Aber er ende an den Stadtgrenzen. In der tiefen Provinz gebe es dieses Phänomen nicht.

„Die Deutschen sind bei der Wahrnehmung der Preise ein wenig verwöhnt durch 20 Jahre, in denen mehr oder weniger Stagnation an den Immobilienmärkten herrschte. Ausländer halten Immobilien in Deutschland immer noch für billig.“ So lange sich die Nachfrage vor allem durch Eigennutzer speise, sei wenig zu befürchten, zeigt sich Thomas Beyerle gelassen.

Also eignen sich Wohnimmobilien nach wie vor für die Altersvorsorge? Grundsätzlich ja, so seine Antwort. „Aber die Immobilie sollte sich in einer Stadtstruktur befinden. Wobei damit nicht nur Berlin gemeint ist. Es gibt auch jede Menge tolle B-Städte wie zum Beispiel Baden-Baden oder Karlsruhe.“ Beyerle präzisiert die Anforderungen an die Lage noch weiter: eher Stadtmitte, in S- oder U-Bahn-Nähe, weniger in Wohnvierteln vor den Toren der Stadt. „Wer in der Stadtmitte investiert, kann auch in B- oder C-Städten sein mittel- bis langfristiges Anlagerisiko recht gut begrenzen. Mit einer typischen Zweieinhalb-Zimmer-Wohnung, 60 Quadratmeter in der Innenstadt, zusammen mit sechs bis 20 anderen Besitzern in einer Wohnanlage, da macht man für die nächsten 20 Jahre nicht viel falsch.“

Deutschland hat keinen Leitmarkt

Lage war schon immer ein wesentliches Kriterium beim Immobilienkauf. Aber gewinnt der Standort durch die Wanderungsbewegungen in Richtung Stadt, die wir derzeit beobachten, zusätzlich an Bedeutung? Statt eines schlichten Ja holt Thomas Beyerle etwas weiter aus. Deutschland habe im Vergleich zum Ausland eine polyzentrale Struktur. „Einen Leitmarkt, der die anderen hinter sich herzieht, gibt es bei uns nicht. Die Städte belauern sich eher gegenseitig. München blickt auf Frankfurt, Frankfurt auf Hamburg und alle blicken auf Berlin.“ Allein dieser Wettbewerb führe schon zu einer gewissen Dämpfung der Preisentwicklung. Ausgesprochene Hochpreisinseln finde man nicht, auch wenn es in München zum Beispiel schon seit Jahren teurer ist als in anderen Städten.

Deutsches Phänomen: B-Standorte mit Potential

Dazu kommt ein explizites deutsches Phänomen: 20 bis 30 gut laufende B-Standorte. „In Frankreich gibt es Paris, danach kommt erst einmal lange nichts. Die B-Standorte verleihen dem Gesamtmarkt in Deutschland Stabilität. Das Skelett der deutschen Wohnstruktur sind diese B-Standorte. Dort befindet sich auch der deutsche Mittelstand, nicht in der Innenstadt von Frankfurt oder Berlin. Dieser Mittelstand liefert immerhin 60 Prozent der Wirtschaftskraft Deutschlands.“

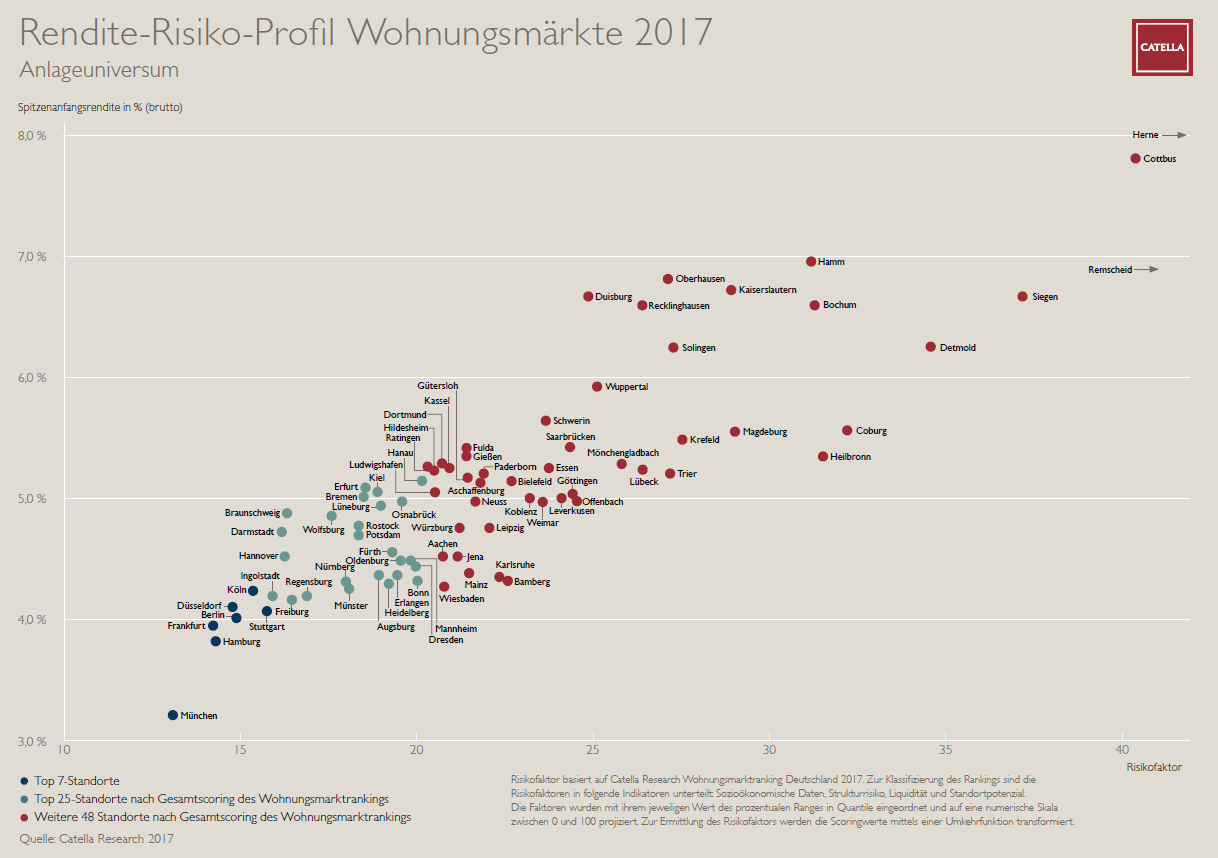

Städte im Rendite-Risiko-Raster

Auf der Grundlage der Untersuchung von Catella entstand ein Rendite-Risiko-Raster. Es berücksichtigt die erzielbaren Mieten ebenso wie die Risiken, die mit der Wohnimmobilie verbunden sind.

Zur Bestimmung des Risikos werden nach der Beschreibung von Thomas Beyerle drei Einflussgrößen herangezogen: „Sozio-ökonomische Faktoren wie die Zu- und Wegzüge. Dann das Strukturrisiko. Wird in der Region investiert? Finden sich für einen Ausstieg später auch ausreichend Käufer? Drittens das Potenzial des Standortes.“ Er zieht als Beispiel Cottbus heran: Für diese Stadt nennt Catella als einen starken negativen Faktor die Liquidität im Verkaufsfalle. „Bei einem Marktabschwung ist die Chance sehr gering, dass man die Immobilie zu einem adäquaten Preis veräußern kann. Der Einstiegspreis wird nur schwer zu erzielen sein.“

Zur Bestimmung des Risikos werden nach der Beschreibung von Thomas Beyerle drei Einflussgrößen herangezogen: „Sozio-ökonomische Faktoren wie die Zu- und Wegzüge. Dann das Strukturrisiko. Wird in der Region investiert? Finden sich für einen Ausstieg später auch ausreichend Käufer? Drittens das Potenzial des Standortes.“ Er zieht als Beispiel Cottbus heran: Für diese Stadt nennt Catella als einen starken negativen Faktor die Liquidität im Verkaufsfalle. „Bei einem Marktabschwung ist die Chance sehr gering, dass man die Immobilie zu einem adäquaten Preis veräußern kann. Der Einstiegspreis wird nur schwer zu erzielen sein.“

Immobilienkauf als Entscheidung fürs Leben

Bei der Bewertung von Wohnimmobilien wirkt außerdem noch eine weitere Besonderheit: In Deutschland ist der Kauf einer Immobilie eine Lebensentscheidung. Das Verhalten deutscher Immobilienbesitzer zielt auf langfristiges Behalten. „Früher wurde dann meist unterstellt, dass der Wert von Immobilien immer steigt. Inzwischen herrscht mehr Realismus. Das Gebäude auf dem Grundstück verliert mit der Zeit an Wert. Allein mit jeder neuen Energieeinsparungsverordnung entsteht latenter Abwertungsbedarf, weil der aktuelle Stand der Technik nicht mehr gegeben ist. Diese politischen Eingriffe sollten nicht unterschätzt werden. Lediglich der Wert des Grund und Bodens nimmt im Laufe der Zeit zu.“

Kinder kehren seltener in den Geburtsort zurück

Außerdem sollten bei Immobilienanlagen die demografischen Veränderungen nicht unterschätzt werden. Sie lassen sich nicht nur auf die fortschreitende Alterung der Bevölkerung reduzieren. „Viele Kinder landen nach ihrer Ausbildung oder ihrem Studium immer seltener da, wo sie auch geboren worden sind“, gibt Thomas Beyerle zu bedenken. „Daher werden viele in den nächsten 20 Jahren Wohnimmobilien von ihren Eltern erben und haben damit, mal salopp formuliert, plötzlich ein Ferienhaus in der Provinz.“ Dieser Transformationsprozess dürfe nicht unterschätzt werden.

Bestand im Osten mit Vorteilen

Er macht noch auf eine weitere Besonderheit aufmerksam. Bestandswohnungen in den neuen Bundesländern haben einen klaren strukturellen Vorteil. „In den neuen Ländern ist nach 1990 einfach mehr saniert worden. Das Angebot ist qualitativ hochwertiger.“ Der größte Teil des Angebotes auf dem Markt komme nun einmal nicht aus dem Neubau, sondern das sind Bestandsimmobilien. Für die private Altersvorsorge rät er dann aber doch eher zu Neubauwohnungen. Die seien zwar teurer, aber dafür müsse der Besitzer in den nächsten 20 Jahren keine energetische Sanierung vornehmen.

Nachricht an die Redaktion

Senden Sie Hinweise, Lob oder Tadel zu diesem Artikel an die DIA Redaktion.

Ausgewählte Artikel zum Thema

Immobilien: Altersvorsorge in Lila-Lagen

Wohnimmobilien sind derzeit eine besonders bevorzugte Form der Altersvorsorge. Jeder Dritte, der einen Ausbau seiner Vorsorge für das Alter plant, möchte ein Haus oder eine Wohnung bauen oder kaufen. Das Deutsche Institut für Altersvorsorge hat daher in einer Studie die Faktoren untersucht, die bei der Altersvorsorge mit Wohnimmobilien beachtet werden müssen. Nach Prognosen des Bundesinstituts […]

Artikel lesen

Damit das Eigenheim keine Last wird

Im Alter schulden- und mietfrei wohnen. So planen die Besitzer von Einfamilienhäusern und Eigentumswohnungen. Doch steigende Betriebskosten und nötige Investitionen machen nicht selten später einen Strich durch die Rechnung. Welche Lösungen gibt es in diesen Fällen, damit das eigene Haus im Alter nicht zur Last wird? Die monatlichen Wohnkosten für ein eigenes Einfamilienhaus oder eine […]

Artikel lesen

Immer öfter werden auch Immobilien vererbt

Immobilien werden in künftigen Erbschaften eine zunehmende Rolle spielen. Zu dieser Feststellung gelangte die jüngste Studie des Deutschen Instituts für Altersvorsorge (DIA) „Erben in Deutschland 2015 – 2024: Volumen, Verteilung und Verwendung“, die kürzlich in Berlin vorgestellt wurde. Im Zeitraum von 2001 bis 2010 enthielten 36 Prozent aller Erbfälle eine Immobilie. Von 2015 bis 2024 […]

Artikel lesen