Promotion für Altersvorsorge mit Aktien

Ein Förderkonzept Altersvorsorge schlägt das Deutsche Aktieninstitut (DAI) in einer Studie vor, die Mitte vergangener Woche präsentiert worden ist. Damit sollen Aktien bei der Altersvorsorge stärker zum Zuge kommen.

Das DAI hat ein Paradoxon ausgemacht: Obwohl sich Aktien für den langfristigen Aufbau von Altersvorsorgevermögen besonders eignen, sind Sparpläne mit den Unternehmensanteilen von der staatlichen Förderung ausgeschlossen. Die staatlich unterstützten Vorsorgeprodukte, wie zum Beispiel die Riester-Rente, nutzen dagegen nur in geringem Maße Aktien, weil sie Garantien enthalten. Für diese Garantien wiederum werden festverzinsliche Wertpapiere benötigt, die derzeit kaum noch Ertrag bringen. Dieses Paradoxon will das DAI mit seinem neuen Förderkonzept Altersvorsorge auflösen und damit zugleich der Aktie größere Wertschätzung verschaffen.

Kernelement dieses Förderkonzepts ist eine Mindestaktienquote in Abhängigkeit vom Abstand zum Renteneintritt. Eigentlich müsste diese Quote sogar in Abhängigkeit von der gesamten Laufzeit des Vertrages bestimmt werden, also neben der Einzahlungsphase auch die Auszahlungsphase berücksichtigen, schreibt das DAI in einer Fußnote. So weit geht das Institut mit seinem Vorschlag dann aber doch nicht. Es will die Latte nicht zu hoch legen.

Kernelement dieses Förderkonzepts ist eine Mindestaktienquote in Abhängigkeit vom Abstand zum Renteneintritt. Eigentlich müsste diese Quote sogar in Abhängigkeit von der gesamten Laufzeit des Vertrages bestimmt werden, also neben der Einzahlungsphase auch die Auszahlungsphase berücksichtigen, schreibt das DAI in einer Fußnote. So weit geht das Institut mit seinem Vorschlag dann aber doch nicht. Es will die Latte nicht zu hoch legen.

Mindestens 60 Prozent Aktien

Die Mindestaktienquote wird in der Studie zwar nicht exakt beziffert, aber sie verweist auf ein Vorbild: So ist für die vermögenswirksamen Leistungen nach dem Fünften Vermögensbildungsgesetz eine Aktienquote von mindestens 60 Prozent des Investmentvermögens vorgeschrieben. In der Nähe dieses Wertes müsste sich die Aktienquote in Relation zum Alter des Sparers bewegen.

Die vorgeschlagene Förderung lehnt sich ebenfalls an das Konzept der vermögenswirksamen Leistungen (VL) an: Die ins Gespräch gebrachte Aktienzulage orientiert sich an der Arbeitnehmersparzulage, kombiniert mit Regeln aus der schon bestehenden Altersvorsorgeförderung. Auf den jährlichen Eigenanteil von bis zu vier Prozent der Beitragsbemessungsgrenze in der Rentenversicherung, der im Rahmen dieses Förderkonzepts angelegt wird, soll eine staatliche Zulage von 20 Prozent geleistet werden. Diese Zulage wird nach den Vorstellungen des DAI auf 600 Euro pro Jahr begrenzt. Das Fördergeld soll ebenfalls in Aktien angelegt werden.

Befreiung von der Abgeltungssteuer

Parallel zur fixen Zulage schlagen die Autoren der Studie noch eine steuerliche Komponente vor. Die Erträge aus diesen Sparplänen sollen nach einer Sperrfrist von 20 Jahren nicht der Abgeltungssteuer unterliegen. Damit werde nicht nur der langfristige Vermögensaufbau für das Alter attraktiver, sondern auch die steuerliche Diskriminierung der Aktienanlage zumindest etwas verringert. Aktien werden derzeit auf Unternehmens- und Anlegerseite besteuert. Dadurch ergibt sich unter dem Strich ein Steuersatz auf Aktienerträge von fast 50 Prozent. Im Vergleich dazu, so die Studie, beläuft sich die Steuer auf Erträge festverzinslicher Wertpapiere, die lediglich beim Anleger anfällt, auf etwa 28 Prozent (Abgeltungssteuer + Solidaritätszuschlag und gegebenenfalls Kirchensteuer).

Damit das angesparte Vermögen tatsächlich zur Sicherung des Lebensstandards im Alter beiträgt, darf es nicht vor einer bestimmten Altersgrenze angegriffen werden. Der früheste Zeitpunkt könnte zum Beispiel das gesetzliche Rentenalter sein. Damit zieht das Deutsche Aktieninstitut zugleich eine Lehre aus den vermögenswirksamen Leistungen. Diese dienen nur in seltenen Fällen wirklich der dauerhaften Vermögensbildung. Häufig werden die VL-Verträge nach Ablauf der Bindungsfrist nicht weitergeführt, sondern das Geld fließt in den Konsum. Für die Rentenphase soll ein Auszahlplan aus dem angesammelten Vermögen bestritten werden, dessen Länge sich nach der durchschnittlichen Lebenserwartung bemisst.

Geringe Chance auf Gehör beim Gesetzgeber

So lobenswert das Ansinnen des DAI ist, Aktien stärker für die Altersvorsorge zu aktivieren, so gering ist die Chance auf Gehör beim Gesetzgeber. Bislang versteht dieser unter förderungswürdiger Altersvorsorge lediglich lebenslange Zahlungen. Alles andere fällt unter die Rubrik „Vermögensbildung“, die von der staatlichen Förderung ausgeschlossen wird. Damit das Förderkonzept Wohlgefallen beim Gesetzgeber findet, müsste dieser zunächst seine Kriterien für die staatliche Förderung radikal ändern.

Der Verzicht auf jegliche Garantien in der Anspar- und Auszahlungsphase wäre da wohl das kleinere Hindernis. Mit dem Betriebsrentenstärkungsgesetz begann das Nachdenken über den Abbau von Garantien in der Altersvorsorge. Es führt in Deutschland die reine Beitragszusage ohne Garantie ein. Auch für Riester-Verträge wird von einigen Politikern inzwischen zumindest eine Absenkung der Beitragsgarantie oder ein optionales Angebot ohne Garantie diskutiert.

Droht ähnliches Schicksal wie dem BVI-Vorschlag?

Da aber bereits in der betrieblichen Altersversorgung und für die Riester-Rente der Förderrahmen (geringfügig) erhöht werden soll, dürfte sich die Bereitschaft zu einer zusätzlichen Altersvorsorgeförderung in engen Grenzen halten. Das Förderkonzept Altersvorsorge des DAI wird wohl ein ähnliches Schicksal ereilen, wie es dem Altersvorsorgekonto geschah. Für das trat der deutsche Fondsverband BVI schon Mitte der 90er Jahre ein. Der Vorschlag verschwand jedoch trotz mehrfacher Anläufe wieder in der Schublade.

Nachricht an die Redaktion

Senden Sie Hinweise, Lob oder Tadel zu diesem Artikel an die DIA Redaktion.

Ausgewählte Artikel zum Thema

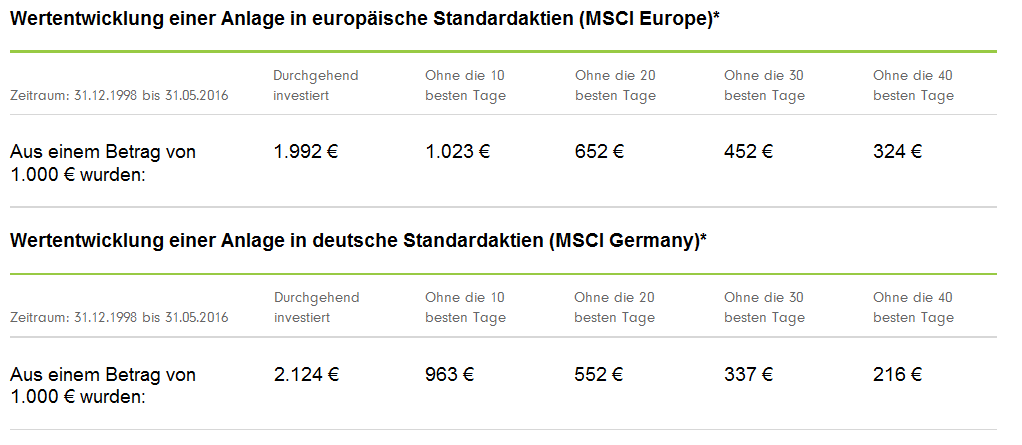

Aktienanlage: Wenige Börsentage entscheiden

Wie gelingt es bei der Kapitalanlage mit Aktien oder Aktienfonds den richtigen Einstiegszeitpunkt zu finden? Es gelingt in der Regel überhaupt nicht, weil nur wenige Börentage über den Erfolg einer Aktienanlage entscheiden. Finanz- und Eurokrise, Grexit und Brexit – die zurückliegenden Jahre sind reich an Ereignissen, die für reichlich Unsicherheit an den Kapitalmärkten und für […]

Artikel lesen

Deutsche Aktienkultur und ihr Ruf

Die landläufige Meinung zur Aktienanlage ist möglicherweise von Vorurteilen geprägt. Schließlich deuteten bisherige Studien meist daraufhin, dass deutsche Privatanleger und Vorsorgesparer für ihren Vermögensaufbau weniger auf Aktien setzen und meinen, dass Aktien „eher etwas für Reiche“ wären. Diese Einstellung scheint sich zu wandeln. Darauf deutet eine aktuelle Studie hin. Der Meinungswandel könnte auch an der […]

Artikel lesen

Altersvorsorge mit Fonds: Aktive Verwalter im Vorteil

Aktienfonds sind für die langfristige Altersvorsorge eine gute Lösung. Da die Kosten aber potenzielle Renditekiller sind, sollten Anleger auf die wirklich aktiven Manager setzen. Die Kennziffer Active Share hilft bei der Fondsauswahl. Gastautor Ali Masarwah, der als Chefredakteur die deutschsprachigen Web-Seiten von Morningstar, einem führenden Anbieter unabhängiger Investmentanalysen, verantwortet, erläutert die Möglichkeiten und Grenzen dieser […]

Artikel lesen