Lebensversicherung: Bestand und Beiträge schmelzen ab

Der Gesamtverband der Deutschen Versicherungswirtschaft legte vor wenigen Tagen die vorläufigen Zahlen für 2016 vor. Das Ergebnis fiel erwartet ernüchternd aus. Ein Blick weiter zurück zeigt allerdings, dass es sich nicht nur um ein schwieriges Jahr handelt. Die Branche erlebt einen langfristig rückläufigen Trend.

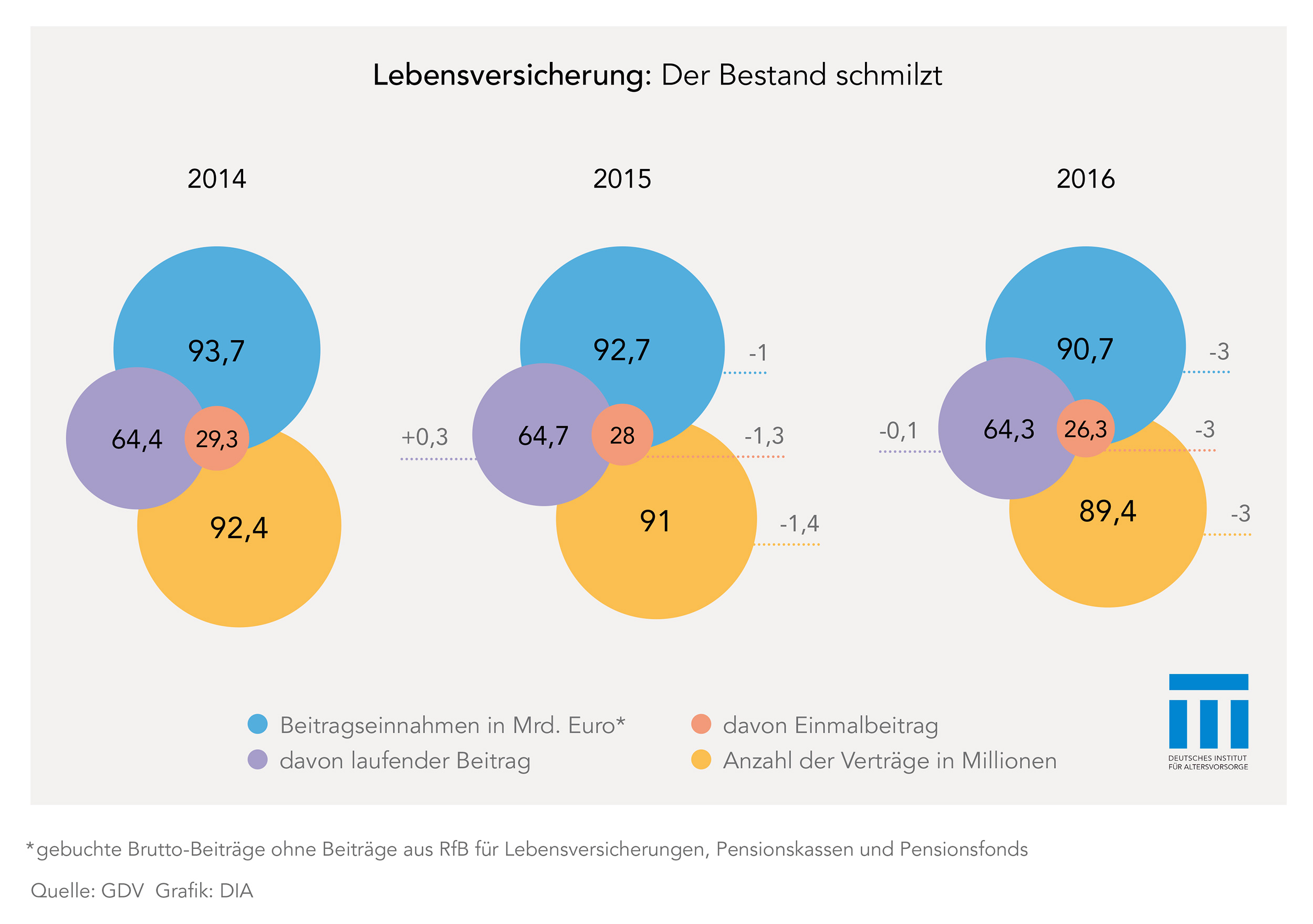

90,7 Milliarden Euro nahmen Lebensversicherungen, Pensionskassen und Pensionsfonds 2016 an Beiträgen ein. Das sind 2,2 Prozent weniger als im Vorjahr. Die Einnahmen aus laufenden Beiträgen fielen um 0,5 Prozent auf 64,3 Milliarden Euro. Die Einmalbeiträge verringerten sich um 6,1 Prozent auf 26,3 Milliarden Euro. Letzteres wird von der Branche als „fortgesetzte Konsolidierung“ bezeichnet. Das soll dem Rückgang ein wenig die Schärfe nehmen.

„Angesichts der niedrigen Zinsen, der demografischen Entwicklung und mancher politischen Verunsicherung ist das Ergebnis der Lebensversicherer durchaus respektabel“, kommentierte der Präsident des Gesamtverbands der Deutschen Versicherungswirtschaft (GDV), Alexander Erdland, die vorgelegten Zahlen zur Lebensversicherung. Ein Verbandspräsident muss Mut machen, auch in schwierigen Zeiten. Nach dem Motto: Es kommen auch wieder bessere Zeiten. So geht der GDV im laufenden Jahr in der Lebensversicherung nur noch von einem Beitragsminus von 0,5 Prozent aus. Das wäre gegenüber dem Minus von 2,2 Prozent in 2016 schon mal eine erkennbare Verbesserung, ein Rückgang bleibt es allemal.

„Angesichts der niedrigen Zinsen, der demografischen Entwicklung und mancher politischen Verunsicherung ist das Ergebnis der Lebensversicherer durchaus respektabel“, kommentierte der Präsident des Gesamtverbands der Deutschen Versicherungswirtschaft (GDV), Alexander Erdland, die vorgelegten Zahlen zur Lebensversicherung. Ein Verbandspräsident muss Mut machen, auch in schwierigen Zeiten. Nach dem Motto: Es kommen auch wieder bessere Zeiten. So geht der GDV im laufenden Jahr in der Lebensversicherung nur noch von einem Beitragsminus von 0,5 Prozent aus. Das wäre gegenüber dem Minus von 2,2 Prozent in 2016 schon mal eine erkennbare Verbesserung, ein Rückgang bleibt es allemal.

Die ernsthafte Situation, in der sich die Lebensversicherung befindet, spiegelt die langfristige Entwicklung wider. Sie ist nämlich schon längst keine Wachstumsbranche mehr. Von 1980 bis 1990 betrug die jahresdurchschnittliche Veränderungsrate der Beitragseinnahmen in der LV-Sparte 7,6 Prozent. In der anschließenden Dekade waren es sogar 8,4 Prozent. Zwar schwankten auch damals schon die Zuwachsraten von Jahr zu Jahr und lagen in einer Spanne von 4,0 bis 13,5 Prozent, aber es herrschte ein solides Wachstum. Die Ausschläge waren häufig politisch induziert. Zum Beispiel 1999: In diesem Jahr änderte der Gesetzgeber die steuerliche Behandlung von LV-Policen. Es kam zu einem Jahresendspurt im Vertrieb. Die Beitragseinnahmen stiegen um 11,9 Prozent.

Langfristige Erosion des Wachstums

In der Dekade von 2000 bis 2010 halbierten sich die jahresdurchschnittlichen Veränderungsraten beim Beitragszuwachs auf nur noch 3,6 Prozent, obwohl in diesem Jahrzehnt mit den Rentenreformen eine Stärkung der kapitalgedeckten Altersvorsorge eingeleitet wurde. Die zweite und dritte Säule der Alterssicherung sollten künftig viel stärker ausgebaut werden. Dennoch setzte eine langfristige Erosion des Beitragswachstums ein. Der Ausbau der betrieblichen Altersversorgung und die Aktivierung der Entgeltumwandlung im Rahmen der bAV konnten diese Erosion zwar etwas abmildern, aber den Trend nicht wesentlich verändern. So fielen ab 2005 jährlich Beiträge für Pensionskassen und Pensionsfonds jeweils im Umfang von durchschnittlich etwa 3,5 Milliarden Euro an. Das erhöhte die jahresdurchschnittliche Veränderungsrate auf 4,0 Prozent, wenn neben den Lebensversicherungsunternehmen auch die überbetrieblichen Pensionsfonds und Pensionskassen berücksichtigt werden.

Rückgang der Einnahmen ab 2015

Unübersehbar wurde die Trendabschwächung dann in der ersten Hälfte der laufenden Dekade: Von 2010 bis 2015 betrug die jährliche Veränderungsrate nur noch 0,2 Prozent (Lebensversicherungen im engeren Sinne) beziehungsweise 0,5 Prozent (LV-Unternehmen, Pensionskassen, Pensionsfonds). Ab 2015 setzte dann sogar ein echter Rückgang mit Tendenz ein: 2015 minus 2,6 Prozent, 2016 minus 2,2 Prozent. Sollte die Prognose des GDV eintreffen und der Rückgang der Beiträge im laufenden Jahr nur 0,5 Prozent betragen, dann wäre die Abnahme zumindest rückläufig. Eine Entwarnung für die Branche ist es indes kaum.

Einmalbeiträge als wackelndes Standbein

Die Beitragseinnahmen der Lebensversicherer stützten sich ab 2009 zu einem erheblichen Teil auf Einmalbeiträge. Sie bewegten sich ab diesem Jahr in einer Spanne von 21 bis 29 Milliarden Euro pro Jahr. Die gesamten Beitragseinnahmen verteilten sich damit zu einem Drittel auf Einmalbeiträge und nur noch zu zwei Dritteln auf laufende Beiträge. Die Einmalbeiträge schwanken zum Teil erheblich von Jahr zu Jahr. 2009 wuchsen sie zum Beispiel um knapp 60 Prozent, 2010 um knapp 30 Prozent. Es gab aber auch Einbrüche wie 2011 (-15,3 Prozent). Diese erratischen Schwankungen machen es den Lebensversicherern nicht unbedingt einfacher, auch wenn es mancher Vertriebsvorstand in der Vergangenheit durchaus darauf angelegt hat, mit einem guten Einmalbeitragsgeschäft den Absatz auf Touren zu bringen.

Alter Bestand als Trendverstärker

Ein nicht zu unterschätzender Faktor schlummert im Bestand der LV-Unternehmen selbst. Hinter den starken Zugänge in den früheren Jahrzehnten stehen viele ältere Verträge, die sich der Fälligkeit nähern. Damit finden verstärkt Abgänge im Bestand statt. Selbst wenn es gelingt, das Neugeschäft einigermaßen zu stabilisieren, gehen dadurch die Beitragseinnahmen zurück. 2016 nahm aber auch das Neugeschäft ab, bei der Lebensversicherung im engeren Sinne immerhin um 3,5 Prozent von 5,1 auf 4,9 Millionen Verträge. Vor allem der Neuzugang bei den Riester-Verträgen ist mit 8,4 Prozent scharf eingebrochen.

Altersvorsorge braucht neue Impulse

„Wir wissen sehr gut, dass wir im Interesse der weiteren Verbreitung der Altersvorsorge weitere Impulse benötigen“, musste GDV-Präsident Erdland unlängst einräumen. Er fügte hinzu, dass dafür sowohl die Politik als auch die Versicherer selbst gefordert sind. Es wird nicht genügen, nur nach mehr staatlicher Förderung zu rufen. Schließlich hat sich gezeigt, dass Steuerfreiheit in der Engeltumwandlung, Riester-Zulage und Sonderausgabenbzug nicht ausgereicht haben, um den langfristigen Trend zu stoppen. Auch die Versicherer werden mit Lösungen antreten müssen, die ausreichend Interesse und Akzeptanz finden.

Nachricht an die Redaktion

Senden Sie Hinweise, Lob oder Tadel zu diesem Artikel an die DIA Redaktion.

Ausgewählte Artikel zum Thema

Der LV-Markt ist in Bewegung gekommen

Zum 1. Januar 2015 haben die Versicherungsunternehmen das Lebensversicherungs-Reformgesetz umgesetzt. Einige Ziele des Gesetzgebers wurden erreicht. Die einmaligen Abschlusskosten sind gesunken, die Rückkaufswerte entwickeln sich besser. Die Effektivkosten verringerten sich nur leicht. Kunden haben auch heute keine Chance, das beste und günstigste Produkt in der Vielfalt der Tarife zu finden. Das sind die wesentlichen Ergebnisse […]

Artikel lesen

Effektivkosten sind ohne Standard unbrauchbar

Der Ausweis der Effektivkosten, zu dem die Anbieter privater Rentenversicherungen seit 1. Januar 2015 gesetzlich verpflichtet sind, hilft bislang nicht, kostengünstige Angebote zu finden. Die Transparenz von Rentenversicherungen hat sich im zurückliegenden Jahr sogar noch verschlechtert, weil Versicherer Effektivkosten geändert haben, ohne dass dies für die Kunden nachvollziehbar ist. Dieses enttäuschende Fazit ergibt sich aus […]

Artikel lesen

Es kommt auf die Form der Garantie an

Das Betriebsrentenstärkungsgesetz befindet sich derzeit im Gesetzgebungsverfahren. Ein Kernbaustein dieses Gesetzes ist die Einführung einer reinen Beitragszusage im Rahmen des Sozialpartnermodells. Andreas Wimmer, Firmenkundenvorstand der Allianz Lebensversicherungs-AG, erklärt im Gespräch seine Sicht auf die anstehenden Änderungen in der betrieblichen Altersversorgung. Die neue Zusageform spaltet die Geister. Die einen halten sie für die passende Antwort auf […]

Artikel lesen