Garantien kosten ein Vermögen

Garantien in der Altersvorsorge haben ihren Preis. Er ist höher, als vielfach angenommen, und er ist in den zurückliegenden Jahren enorm angestiegen. Prof. Dr. Olaf Stotz und Maximilian Renz von der Frankfurt School of Finance & Management haben einen Garantiekostenindex entwickelt, mit dem sich dieser Preis beziffern lässt.

Für die Riester-Rente und in der betrieblichen Altersversorgung schreibt der Gesetzgeber eine Beitragsgarantie vor. Nach politischer Lesart dient diese Garantie dem Schutz des Sparers: Er dürfe den Turbulenzen des Kapitalmarktes nicht wehrlos ausgesetzt werden. Zumindest der Erhalt der eingezahlten Beiträge soll gesichert sein. So weit, so gut. Tatsächlich wünschen sich viele Sparer derartige Garantien, wie Umfragen immer wieder zeigen. Allerdings treffen die meisten von ihnen diese Entscheidung, ohne zu wissen, welchen Preis sie dafür zahlen und wie notwendig diese Garantie tatsächlich ist.

Vergleich mit ungesichertem Sparplan

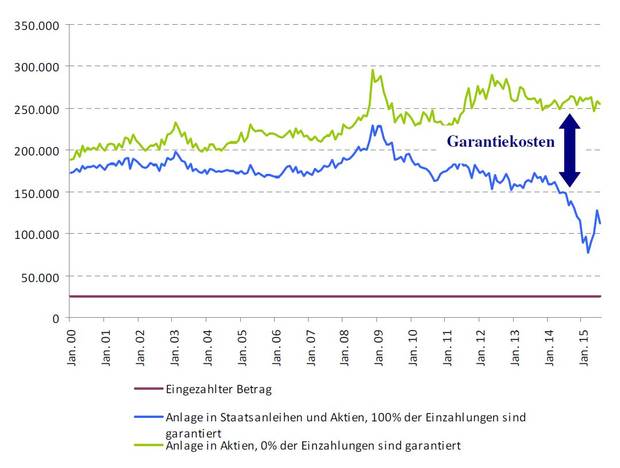

Eine Studie der Frankfurt School of Finance, die in diesen Tagen vorgestellt wurde, berechnet die Garantiekosten mit Hilfe eines Opportunitätskostenansatzes, der zwei Sparpläne miteinander vergleicht. Bei dem einen ist der Erhalt des Beitrages vollständig gesichert, weil jeweils ein Teil des Sparbeitrages in einen sicheren Zins investiert wird, mit dem die Einzahlung am Ende der Laufzeit garantiert ist. Der Restbetrag fließt in eine Aktienanlage. Der andere verzichtet vollständig auf eine solche Garantie und investiert zu 100 Prozent in Aktien. Für diese beiden Anlagen wird eine Vielzahl von Kapitalmarktsituationen simuliert und jeweils der Median aus diesen Simulationen ermittelt. Die Differenz dieser beiden mittleren Endvermögen ergibt den Garantiekostenindex. Er beschreibt den mittleren entgangenen Vermögenswert. Diesen Preis zahlt der Anleger indirekt für die Garantie.

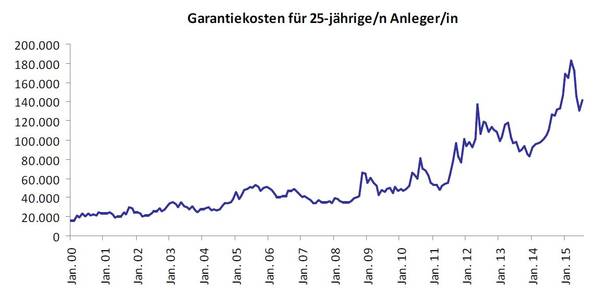

Eines zeigt der Verlauf dieses Index ganz deutlich: Seit 2009 sind die Garantiekosten rapide angestiegen. Haupttreiber für diese Entwicklung ist das niedrige Zinsniveau. In ihren Berechnungen haben die Studienautoren dafür die Verzinsung von Bundesanleihen angesetzt. Eine Kapitalgarantie für einen langfristigen Sparplan ist gegenwärtig also ausgesprochen teuer. Die Kosten liegen in der Regel bei einem Vielfachen der eingezahlten Anlagebeträge. Ein Beispiel dafür: Eine 25-jährige Anlegerin spart bis zu ihrem Renteneintritt im Alter von 67 Jahren Monat für Monat 50 Euro. Die Laufzeit des Sparplanes beträgt somit 42 Jahre. Die eingezahlten Beiträge summieren sich auf 25.200 Euro. Im Sommer dieses Jahres lagen die Garantiekosten für einen solchen Sparvertrag, sprich der entgangene Vermögensgewinn, im Vergleich zur alternativen Aktienanlage, bei rund 140.000 Euro. Das ist mehr als das Fünffache der eingezahlten Beiträge.

Die Studienautoren haben diese Analysen für verschiedene Anlegertypen (Alter, Laufzeit, Anlagebetrag) durchgespielt. Der Verlauf der Garantiekosten sieht bei allen ähnlich aus. Zu Anfang des Beobachtungszeitraumes lag er noch unter der Summe der eingezahlten Beiträge. In den folgenden Jahren stieg er dann zum Teil deutlich darüber. Da die absoluten Garantiekosten wegen der verschiedenen Laufzeit und Sparbeiträge nicht mit einander vergleichbar sind, normierten die Autoren sie mit dem gesamten Einzahlungsbeitrag und ermittelten so die prozentualen Garantiekosten. Diese fallen umso höher aus, je jünger der Sparer und je länger der Anlagehorizont ist.

Sind die Garantiekosten dem Risiko angemessen?

Da sich beide Anlagen in ihrem Risikoprofil deutlich unterscheiden, reicht die einseitige Betrachtung der Garantiekosten für eine fundierte Anlageentscheidung noch nicht aus. Damit kennt der Anleger zwar den Preis für die Sicherheit, aber ist dieser auch dem Risiko angemessen, das mit der Garantie eliminiert werden soll? Die Garantiekosten müssen daher dem Risiko gegenübergestellt werden, um diese Frage zu beantworten. Zu diesem Zweck wurde in der Studie die Häufigkeit jener Fälle ermittelt, in denen am Ende der Laufzeit das angesparte Vermögen tatsächlich unter der Summe der eingezahlten Beiträge liegt.

Weniger als vier Prozent Garantiefälle

Bei dem Sparplan, der zu 100 Prozent die eingezahlten Beiträge garantiert, tritt der Garantiefall per Definition nie ein, schließlich ist die Absicherung bereits in die Anlagestrategie eingebaut. Für alle anderen Strategien, die keine Garantie oder nur eine teilweise Garantie der angelegten Beiträge enthalten, liegt die Anzahl der Garantiefälle unter vier Prozent, in den meisten Fällen sogar unter einem Prozent. Die Autoren verweisen in ihren Auswertungen auf zwei Regelmäßigkeiten: Bei kurzer Anlagedauer ist die Wahrscheinlichkeit eines Garantiefalles höher. Mit zunehmendem Garantieniveau sinkt die Wahrscheinlichkeit für einen Garantiefall.

Simulationsmodell besteht klar den Vergangenheitstest

Da dem Simulationsmodell Annahmen zugrunde liegen, haben die Wissenschaftler mit einem Vergangenheitstest die Plausibilität ihrer Ergebnisse überprüft. Dazu spielten sie zum Beispiel für einen 35-jährigen Anleger, der über 32 Jahre bis zum Alter 67 in einen Aktiensparplan einzahlt, einen realen Verlauf der Ergebnisse für verschiedene Länder und Regionen nach. Der erste Zeitraum reichte vom Januar 1970 bis Dezember 2001, der letzte von August 1983 bis Juli 2015. Mit Ausnahme von Japan gab es bei der historischen Simulation kein Land und keine Region, wo die Aktienmarktrenditen in den untersuchten Zeiträumen nicht ausgereicht hätten, um ein höheres Endvermögen als die eingezahlten Sparbeiträge zu erwirtschaften. In den meisten Fällen lag das Endvermögen sogar um ein Vielfaches über dem Wert der angelegten Beträge.

Alternativen zum starren Absicherungsmechanismus

Die Ergebnisse der Untersuchung sind für die Autoren Anlass, flexiblere Garantien zu empfehlen. Die starren Beitragsgarantien, so wie sie heute vom Gesetzgeber für manche Produkte vorgeschrieben werden, führen bei sich ändernden Kapitalmarktbedingungen zu stark schwankenden, aber nicht transparenten Preis-Leistungsverhältnissen Daher plädieren die Studienautoren vor allem für zwei Alternativen. Die ökonomische Variante: Die Ausgestaltung der Garantie wird von den aktuellen Kapitalmarktbedingungen abhängig gemacht. Bei hohen Garantiekosten wird ganz oder teilweise darauf verzichtet. Die individuelle Variante: Der Sparer soll sich selbst für oder gegen die Garantie entscheiden können. Er werde letztendlich aber nur dann eine Garantie wählen, wenn das Preis-Leistungsverhältnis ausreichend attraktiv ist. Damit er eine solche Entscheidung treffen kann, müssen allerdings die Kosten für Garantien ausreichend transparent sein.

Nachricht an die Redaktion

Senden Sie Hinweise, Lob oder Tadel zu diesem Artikel an die DIA Redaktion.

Ausgewählte Artikel zum Thema

Eine DIA-Lounge mit Garantie

Wer im Media-Markt ein teures Fernsehgerät kauft und diese Anschaffung mit einer Garantieverlängerung absichert, die über die gesetzliche Gewährleistung hinausgeht, weiß genau, was diese zusätzliche Garantie kostet. Diesen Vergleich nutzte Prof. Dr. Olaf Stotz von der Frankfurt School of Finance & Management, um Zuhörer für das Thema Garantiekosten in staatlich geförderten Altersvorsorgeprodukten zu sensibilisieren. Bei […]

Artikel lesen

Garantierenten um 60 Prozent verteuert

Die klassische Altersvorsorge mit Garantierenten hat sich seit dem Jahr 2000 für die Sparer erheblich verteuert. So ist zum Beispiel die Einmalprämie, die für 100 Euro lebenslange Garantierente pro Monat benötigt wird, in den zurückliegenden 15 Jahren um 60 Prozent angestiegen. Das geht aus Untersuchungen des Instituts für Vorsorge und Finanzplanung hervor, mit denen ermittelt […]

Artikel lesen