Freelancer in der Rentenfalle

Das geplante Rentenpaket II soll auch eine Rentenversicherungspflicht für Selbständige enthalten. Um deren Altersabsicherung ist es schlecht gestellt. Das zeigt eine Studie.

Über die Hälfte (56 Prozent) der rund 4,2 Millionen Selbständigen in Deutschland arbeitet als sogenannter Solo-Selbständiger. Auch für diese ca. 2,3 Millionen wird es voraussichtlich ab 2020 im Rahmen des Rentenpakets II eine Altersvorsorgepflicht geben. Zumindest wenn sie noch keine Altersversorgung nachweisen können. Ein entsprechender Gesetzentwurf ist in Planung, auch wenn noch kein genauer Zeitplan für dieses Rentenprojekt steht. Dennoch sind einige Details bereits im Umlauf. So soll für Solo-Selbständige vermutlich ein Opting-out im Hinblick auf ihre Altersvorsorge gelten. Das bedeutet, jeder von ihnen muss eine Altersvorsorge nachweisen, kann aber zwischen verschiedenen Modellen wählen. Zwingend dabei wird allerdings eine lebenslange Rentenzahlung sein. Damit scheiden Immobilien als Altersvorsorge oder das eigene Unternehmen als Rentenabsicherung aus.

Gut informiert, weniger gut aufgestellt

Doch wie steht es um die Altersvorsorge der Selbständigen derzeit? Dieser Frage widmete sich eine repräsentative Umfrage, die das Meinungsforschungsinstitut Civey im Auftrag des Berliner Finanzdienstleistungs-Startup Vantik unlängst mit Fokus auf Freelancer (also Freiberufler/-innen) realisiert hat. Die Studie belegt eindrucksvoll, dass sich Freelancer durchaus intensiv mit ihrer Altersvorsorge beschäftigen. Zumindest gaben gut zwei Drittel (67 Prozent) dies an. Wobei Jüngere und Frauen nicht so intensiv damit befasst sind. Drei Viertel (73 Prozent) aller Freelancer wissen, mit wie viel Rente sie im Alter rechnen können. Über die Hälfte (57 Prozent) weiß auch, wie viel im Monat für den späteren Ruhestand zurückgelegt werden müsste.

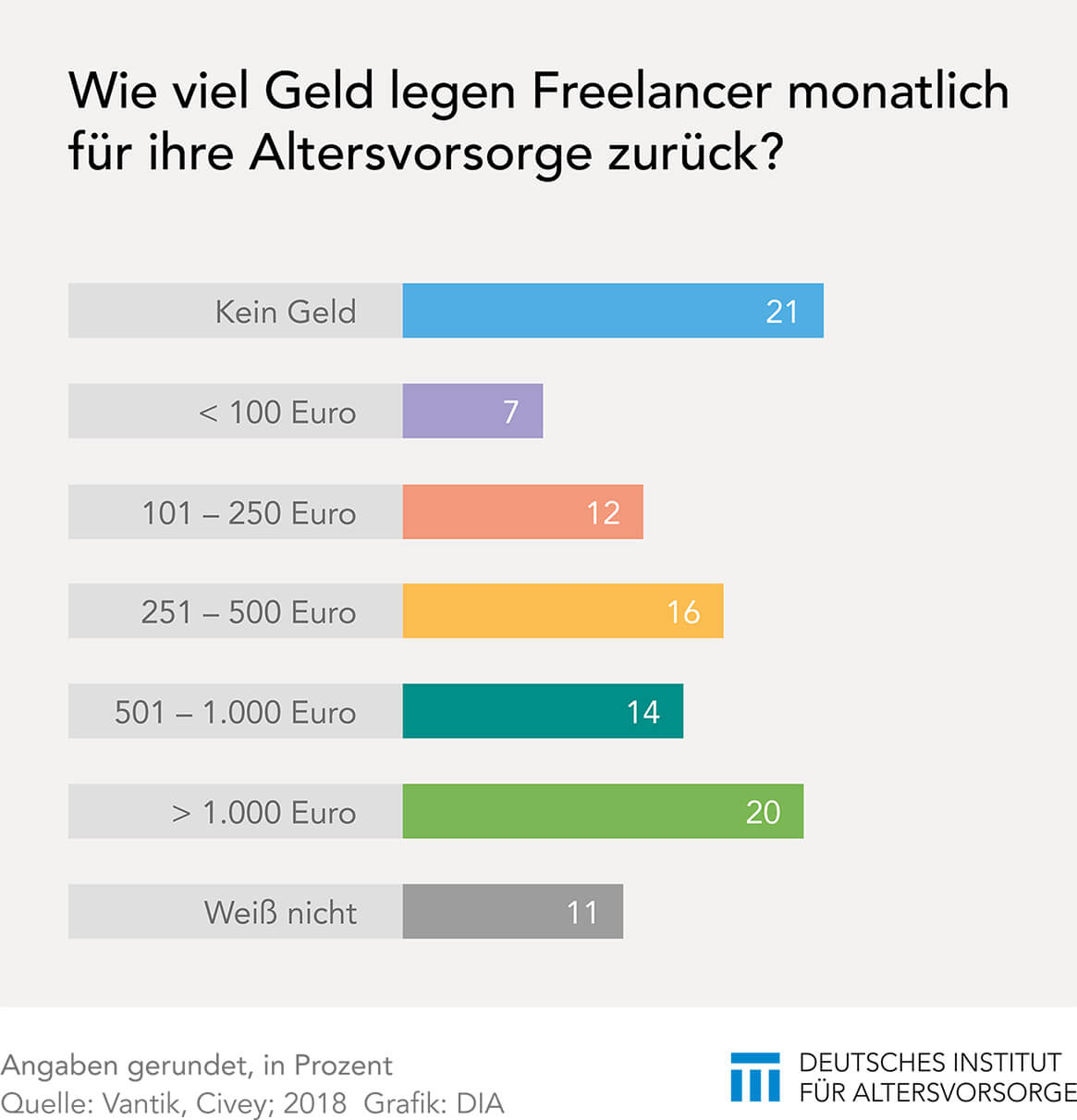

Jeder fünfte Selbständige spart nichts

Allerdings lassen nicht alle dieser Erkenntnis auch Taten folgen. So legt gut ein Fünftel (21 Prozent) gar nichts für die Altersvorsorge zurück. Andererseits sparen 20 Prozent der Befragten mindestens 1.000 Euro monatlich für ihre Altersvorsorge. Zwischen 100 und 1.000 Euro legen 42 Prozent auf die hohe Kante. 35 Prozent sparen im Monat bis zu 500 Euro. 34 Prozent legen sogar über 500 Euro monatlich zurück. Ob die eigene Sparrate für einen angemessenen Lebensstandard im Alter reicht, bezweifelt jedoch über die Hälfte aller Freelancer (55 Prozent). Unter den selbständig tätigen Frauen sind noch mehr skeptisch. 65 Prozent von ihnen gehen davon aus, dass sie im Ruhestand mit Einschränkungen rechnen müssen.

Allerdings lassen nicht alle dieser Erkenntnis auch Taten folgen. So legt gut ein Fünftel (21 Prozent) gar nichts für die Altersvorsorge zurück. Andererseits sparen 20 Prozent der Befragten mindestens 1.000 Euro monatlich für ihre Altersvorsorge. Zwischen 100 und 1.000 Euro legen 42 Prozent auf die hohe Kante. 35 Prozent sparen im Monat bis zu 500 Euro. 34 Prozent legen sogar über 500 Euro monatlich zurück. Ob die eigene Sparrate für einen angemessenen Lebensstandard im Alter reicht, bezweifelt jedoch über die Hälfte aller Freelancer (55 Prozent). Unter den selbständig tätigen Frauen sind noch mehr skeptisch. 65 Prozent von ihnen gehen davon aus, dass sie im Ruhestand mit Einschränkungen rechnen müssen.

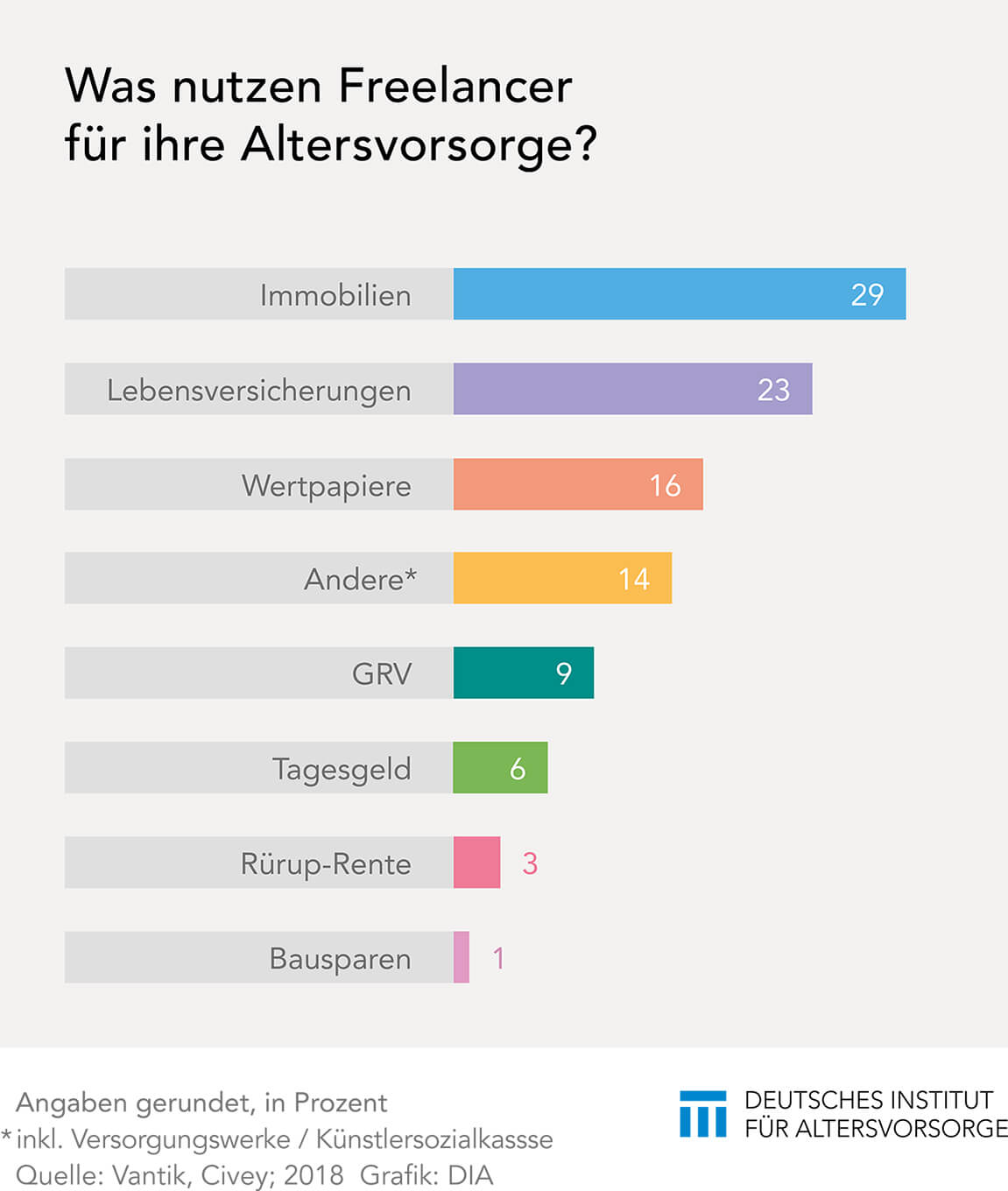

Rürup-Rente geht bei Freelancern unter

Bei den Anlageformen für die Altersabsicherung stehen Immobilien am höchsten im Kurs. 29 Prozent präferieren diese Anlageform. Dann kommen Lebensversicherungen (23 Prozent) und Wertpapiere (16 Prozent). Gut jeder Siebte (14 Prozent) vertraut auf branchenübliche Versorgungswerke beziehungsweise zahlt in die Künstlersozialkasse ein. Auf die gesetzliche Rente setzt nahezu jeder Zehnte (9 Prozent). Vollkommen unter ferner liefen liegt die Rürup-Rente. Lediglich drei Prozent aller Freelancer zahlen in die Basis-Rente ein. Dahinter liegt lediglich das Bausparen. Diese Zahlen machen eines deutlich: Als Lösung für Selbständige dürfte die Rürup-Rente als gescheitert betrachtet werden. Generell verlassen sich die Wenigsten auf Vater Staat. Lediglich rund ein Viertel aller Befragten (26 Prozent) nimmt staatlich geförderte Lösungen wie Rürup-Rente, Bausparen, Versorgungswerke oder GRV in Anspruch. Der überwiegende Rest setzt lieber auf individuelle Vorsorge durch Policen, Wertpapiere, Tagesgeld oder Immobilien. Die männlichen Selbständigen bevorzugen Immobilien und Wertpapiere. Frauen hingegen setzen verstärkt auf Lebensversicherungen.

Bei den Anlageformen für die Altersabsicherung stehen Immobilien am höchsten im Kurs. 29 Prozent präferieren diese Anlageform. Dann kommen Lebensversicherungen (23 Prozent) und Wertpapiere (16 Prozent). Gut jeder Siebte (14 Prozent) vertraut auf branchenübliche Versorgungswerke beziehungsweise zahlt in die Künstlersozialkasse ein. Auf die gesetzliche Rente setzt nahezu jeder Zehnte (9 Prozent). Vollkommen unter ferner liefen liegt die Rürup-Rente. Lediglich drei Prozent aller Freelancer zahlen in die Basis-Rente ein. Dahinter liegt lediglich das Bausparen. Diese Zahlen machen eines deutlich: Als Lösung für Selbständige dürfte die Rürup-Rente als gescheitert betrachtet werden. Generell verlassen sich die Wenigsten auf Vater Staat. Lediglich rund ein Viertel aller Befragten (26 Prozent) nimmt staatlich geförderte Lösungen wie Rürup-Rente, Bausparen, Versorgungswerke oder GRV in Anspruch. Der überwiegende Rest setzt lieber auf individuelle Vorsorge durch Policen, Wertpapiere, Tagesgeld oder Immobilien. Die männlichen Selbständigen bevorzugen Immobilien und Wertpapiere. Frauen hingegen setzen verstärkt auf Lebensversicherungen.

Dringend gesucht: Flexibilität

Freelancer wünschen sich eine weitaus flexiblere und transparentere Altersvorsorge. So äußerten 62 Prozent der Umfrage-Teilnehmer, dass sie mehr für ihre Rente tun würden, wenn sie ihre Beiträge flexibel erhöhen, senken oder pausieren könnten. Doch der Mehrheit geht es dabei auch um ein gewisses Maß an Sicherheit – Stichwort „Beitragsgarantie“. 60 Prozent würden mehr fürs Alter sparen, wenn sie mindestens ihre eingezahlten Beiträge im Ruhestand wieder herausbekommen. Das gilt vor allem für die Jüngeren. Diese wünschen sich auch mehr digitale Informationen und eine entsprechende Einsicht oder Verwaltungsfunktion für ihre Altersvorsorge. 61 Prozent aus der Altersgruppe der 18- bis 29-Jährigen hätten diese Möglichkeiten gern in einer App.

Nachricht an die Redaktion

Senden Sie Hinweise, Lob oder Tadel zu diesem Artikel an die DIA Redaktion.

Ausgewählte Artikel zum Thema

Im Fokus: die Altersvorsorge der Selbständigen

Die Idee, eine obligatorische Altersvorsorge für Selbständige einzuführen, sorgt für anhaltende Diskussionen, die von Politik, Gewerkschaften und Sozialverbänden immer wieder mit bekannten Fakten oder neuen Forderungen belebt wird. Geht es um die Altersvorsorge der Selbständigen, werden regelmäßig vor allem zwei Aspekte vorgetragen. So steht die Forderung, dass sich alle Erwerbstätigen und somit auch die Selbständigen […]

Artikel lesen

Das Rentenproblem im deutschen Handwerk

Der Spruch, wonach Handwerk goldenen Boden hat, trifft auf die Rente der Handwerker weniger zu. Viele von ihnen sind nur unzureichend fürs Alter abgesichert. Handwerker unterliegen zwar der gesetzlichen Rentenpflicht, doch die damit verbundenen Anforderungen sind veraltet und die geleisteten Rentenbeiträge reichen für eine solide Versorgung im Alter nicht mehr aus. Das liegt zum einen […]

Artikel lesen