Im Fokus: die Altersvorsorge der Selbständigen

Die Idee, eine obligatorische Altersvorsorge für Selbständige einzuführen, sorgt für anhaltende Diskussionen, die von Politik, Gewerkschaften und Sozialverbänden immer wieder mit bekannten Fakten oder neuen Forderungen belebt wird.

Geht es um die Altersvorsorge der Selbständigen, werden regelmäßig vor allem zwei Aspekte vorgetragen. So steht die Forderung, dass sich alle Erwerbstätigen und somit auch die Selbständigen an der Finanzierung der gesetzlichen Rentenversicherung beteiligen sollen. Diese Forderung wird meist von dem Argument begleitet, dass damit – zumindest in der Einzahlungsphase – die Einnahmen der Rentenkassen steigen. Die Befürworter verweisen außerdem darauf, dass ein erheblicher Teil der Selbständigen im Rentenalter nur unzureichend versorgt und demzufolge auf die steuerfinanzierte Grundsicherung angewiesen ist, die von der Allgemeinheit getragen wird. Eine Studie des Deutschen Instituts für Wirtschaft (DIW) Berlin hat die tatsächliche Vermögens- und Vorsorgesituation dieser Gruppe unter die Lupe genommen und zeigt, wie Selbständige ihre Altersvorsorge betreiben.

Die Lage ist differenzierter als zumeist angenommen

Die Studie beschäftigt sich zum einen mit den gutverdienenden Selbständigen, die aufgrund ihrer Einkommenssituation tatsächlich die Rentenkassen füllen könnten. Ihnen stehen die eher geringverdienenden Selbständigen gegenüber und jene, die das Thema „Altersvorsorge“ schlichtweg ignorieren. Dabei zeigt die Untersuchung jedoch, dass die meisten Selbständigen durchaus aktiv Altersvorsorge betreiben oder aber über Vermögen verfügen, auch wenn sie nicht in die gesetzliche Rentenversicherung einzahlen. Aber: Knapp 700.000 Selbständige sorgen nicht genügend für ihr Alter vor. Außerdem sind Selbständige unter den Personen, die im Alter Grundsicherung beziehen, überrepräsentiert.

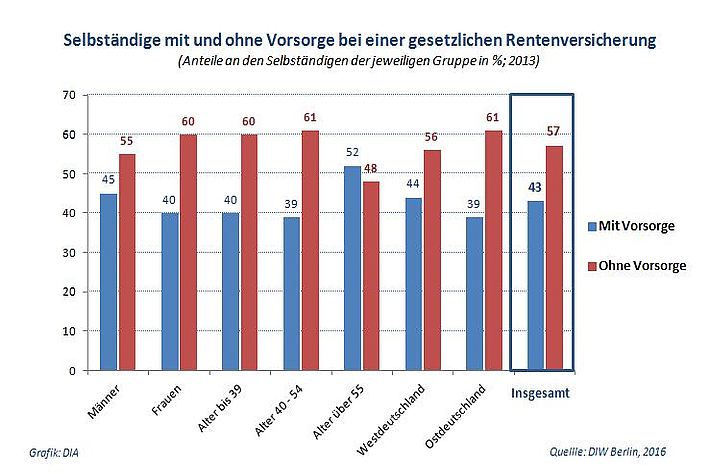

Mehr als die Hälfte gesetzlich versichert

Von allen Selbständigen waren im Jahr 2013 insgesamt 57 Prozent nicht obligatorisch rentenversichert. Dabei sind die Unterschiede zwischen Selbständigen mit Angestellten und Solo-Selbständigen eher marginal. In Westdeutschland ist der Anteil der gesetzlich Rentenversicherten etwas höher als in Ostdeutschland. Das gilt auch für die männlichen gegenüber den weiblichen Selbständigen, beziehungsweise für die Vollzeitbeschäftigten gegenüber den teilzeitbeschäftigten Selbständigen. Bei den Solo-Selbständigen kommt noch hinzu: je mehr ihre selbständige Tätigkeit die Haupteinnahmequelle des Haushaltes darstellt, desto eher zahlen sie in die gesetzliche Rentenversicherung ein. Einen ähnlichen Zusammenhang gibt es im Hinblick auf die berufliche Qualifikation. Je höher der Bildungsgrad, desto größer ist auch der Anteil der gesetzlich Rentenversicherten. Nicht zuletzt steigt auch mit zunehmendem Alter die Zahl der GRV-Beitragszahler unter den Selbständigen.

Häufig ist Immobilien- und Anlagevermögen vorhanden

Zu den folgenden wesentlichen Aussagen gelangt die DIW-Studie: Einerseits haben zwölf Prozent aller Selbständigen noch nicht ausreichend für ihre Rente vorgesorgt. Sie zahlen weder in die gesetzliche Rentenkasse noch in eine private Versicherung ein. Andererseits verfügen viele Selbständige über Immobilien- und Anlagevermögen. Mehr als die Hälfte der Selbständigen in Deutschland, die nicht rentenpflichtversichert sind, sorgt mittels Lebens- oder Rentenversicherung privat vor. Allerdings war deren Kapitalwert nicht Gegenstand der Untersuchung. Ebenso fehlt ein wichtiger Punkt in der Betrachtung: das Betriebsvermögen. Es kann in bestimmten Personenkreisen für die Altersvorsorge von hoher Relevanz sein, zum Beispiel bei Arztpraxen oder Firmenbesitz.

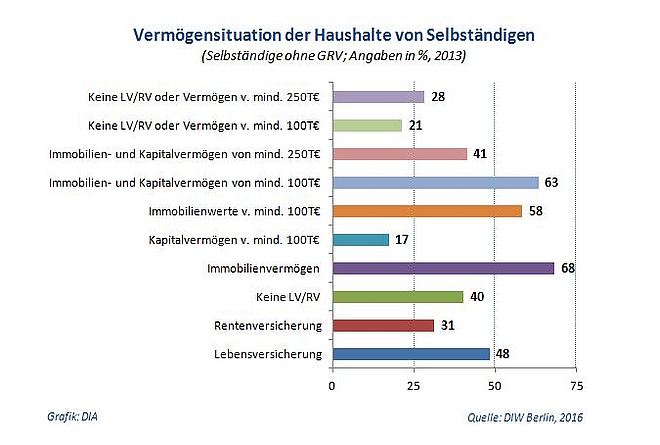

Selbständige ohne GRV: Wo es Lücken gibt

Vier von zehn Befragten berichteten, keine private Kapitallebens- oder Rentenversicherung (inklusive adäquater Kapitalanlagen wie Fonds, Wertpapiere, Bausparguthaben) zu besitzen. 21 Prozent der Selbständigen ohne gesetzliche Rente können auch kein Vermögen – in welcher Form auch immer – in Höhe von mindestens 100.000 Euro vorweisen. Das entspricht rund einer halben Million Selbständige. Würde die Messlatte für das notwendige Vermögen auf 250.000 Euro steigen, gilt dies sogar für 28 Prozent aller Selbständigen (670.000 Personen).

Selbständige ohne GRV: Wo es Vermögen gibt

Betrachtet man die Habenseite der Selbständigen, dann hat nahezu jeder Zweite (48 Prozent) eine Kapitallebensversicherung abgeschlossen und ein knappes Drittel (31 Prozent) verfügt über eine private Rentenversicherung (oder ein vergleichbares Anlagevermögen). Zudem gaben 68 Prozent an, über Immobilienvermögen zu verfügen. Bei 58 Prozent beträgt dessen Verkehrswert mindestens 100.000 Euro. 63 Prozent aller Selbständigen kommen auf kumulierte Vermögenswerte in Höhe von mindestens 100.000 Euro. 41 Prozent erreichen sogar mindestens 250.000 Euro.

Großteil nicht von Altersarmut bedroht

Alles in allem sieht DIW-Forscher Karl Brenke als Autor der Studie für den Großteil der Selbständigen nicht die Gefahr einer drohenden Altersarmut. Dennoch könnte ein immer noch beträchtlicher Anteil von ihnen im Alter auf die Inanspruchnahme der Grundsicherung angewiesen sein. Aber es bleibt offen, ob bei einer Einbeziehung aller Selbständigen in die gesetzliche Rentenversicherung die erworbenen Rentenansprüche überhaupt ausreichen würden, den Lebensunterhalt im Alter angemessen abzusichern. Noch ein weiterer Punkt wird in der Studie angesprochen. Der Weg in die Selbständigkeit ist vor allem zu Beginn von erheblichen Investitionen geprägt. Eine zusätzliche Belastung durch Rentenbeiträge könnte in dieser Phase kontraproduktiv sein. Doch ließe sich diese Hürde durch die Einführung einer mehrjährigen Karenzzeit, beispielsweise in der Existenzgründungsphase, vermeiden.

Nachricht an die Redaktion

Senden Sie Hinweise, Lob oder Tadel zu diesem Artikel an die DIA Redaktion.