Zwischen Risikoaversion und Enttäuschung

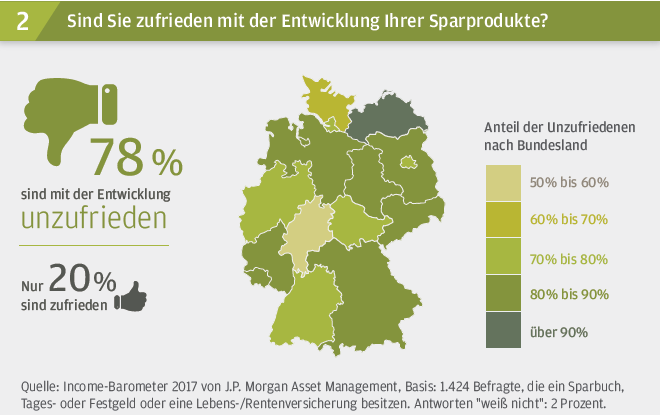

Obwohl nur jeder fünfte Deutsche mit der Entwicklung seiner Sparprodukte zufrieden ist, bleibt die Bereitschaft, die „sicheren Anlagehäfen“ zu verlassen, nach wie vor gering. Trotz der Erkenntnis, dass das Niedrigzinsumfeld mittelfristig anhalten wird.

Laut dem aktuellen Income-Barometer von J.P. Morgan Asset Management sind drei Viertel der Deutschen überzeugt, dass die Zinsen langfristig niedrig bleiben werden.

29 Prozent erwarten einen Zinsanstieg in zwei bis drei Jahren und 45 Prozent sogar erst in fünf Jahren. Doch die Hürde vom Sparer zum Anleger scheint für viele zu hoch zu sein. 74 Prozent der Befragten schätzen sich als „sicherheitsorientiert“ ein, davon sogar 49 Prozent als „sehr sicherheitsorientiert“. Für sie ist es wichtiger, ihr Kapital zu erhalten, auch wenn es sie Rendite kostet.

29 Prozent erwarten einen Zinsanstieg in zwei bis drei Jahren und 45 Prozent sogar erst in fünf Jahren. Doch die Hürde vom Sparer zum Anleger scheint für viele zu hoch zu sein. 74 Prozent der Befragten schätzen sich als „sicherheitsorientiert“ ein, davon sogar 49 Prozent als „sehr sicherheitsorientiert“. Für sie ist es wichtiger, ihr Kapital zu erhalten, auch wenn es sie Rendite kostet.

Lediglich 14 Prozent der Befragten trauen sich dagegen zu, geringere (12 Prozent) oder sogar größere (2 Prozent) Schwankungen auszuhalten. Für das Income-Barometer von J.P. Morgan Asset Management hat die Gesellschaft für Konsumforschung (GfK) im 2. Quartal 2017 repräsentativ 1.828 Frauen und Männer zu ihrem Spar- und Anlageverhalten und ihrer Risikobereitschaft befragt.

Weiterhin in der Sparer-Mentalität verhaftet

„Rational lässt es sich nicht wirklich begründen, dass 78 Prozent der Befragten mit dem Ertrag ihrer Sparprodukte unzufrieden sind, sie aber trotzdem lieber auf Rendite verzichten, als auf die Chancen der Kapitalmarkterträge zu setzen. Auch wenn diese zugegebenermaßen ein höheres Risiko aufweisen, heben sich die Marktschwankungen ja gerade über die längeren Anlagezeiträume hinweg auf, wie Zeitreihen belegen“, erläutert Pia Bradtmöller, Leiterin Marketing und PR bei J.P. Morgan Asset Management in Frankfurt.

Thema Geldanlage bleibt unpopulär

Gemäß der Befragung sind Sparprodukte auch nach rund zehn Jahren immer weiter sinkender Zinsen hoch im Kurs. 53 Prozent der Befragten besitzen Sparbücher, 38 Prozent nutzen eine Lebens- oder Rentenversicherung, 29 Prozent legen in Tages- oder Festgelder an (Mehrfachantworten möglich). Lediglich 13 Prozent der Befragten gaben an, Investmentfonds zu nutzen, in Aktien direkt investieren gar nur neun Prozent. „Dass mit 20 Prozent jeder Fünfte keine Antwort auf die Frage nach seinen Spar- und Anlageprodukten wusste, zeigt, wie unpopulär und sogar lästig das Thema Geldanlage leider immer noch ist“, so Bradtmöller. Dabei sei vielen Anlegern nicht bewusst, wie groß ihre Rentenlücke tatsächlich ausfallen wird, da die Lebenserwartung heute höher ist, als allgemein angenommen.

Angst vor Schwankungen und Verlusten

Aber warum besitzen viele Deutsche keine Wertpapiere wie Fonds, Aktien oder Anleihen? Die Antwort: mehr als die Hälfte der Deutschen versteht das Thema einfach nicht. Das zeigt das Income-Barometer. Mit 35 Prozent hat zudem mehr als ein Drittel der Befragten Angst vor Schwankungen und Verlusten. Weiteren 17 Prozent sind die Kosten zu hoch. Zwölf Prozent gaben an, dass ihnen die richtige Beratung fehlt. „Diese Antworten zeigen, dass es nach wie vor Nachholbedarf beim Kapitalmarktwissen der deutschen Privatanleger gibt“, unterstreicht Pia Bradtmöller.

Fast die Hälfte gibt das Geld lieber aus

Angesichts der aktuellen Zinssituation findet es fast die Hälfte der Befragten derzeit schlauer, größere Anschaffungen zu machen, als Geld anzulegen. 19 Prozent sehen unabhängig vom Zinsniveau das Sparbuch oder Tagesgeld weiterhin als „erste Wahl“. 18 Prozent wissen gar nicht erst, wie sie sich im aktuellen Zinsumfeld positionieren sollen. Es gibt aber auch Aussagen, die zeigen, dass rund die Hälfte der Deutschen gar nicht so wenig kapitalmarktaffin ist. 29 Prozent der Befragten wünschen sich nämlich regelmäßige Zinsen oder Ausschüttungen auf ihrem Konto. Weitere elf Prozent bestätigen, dass sie Wertpapiere bevorzugen würden, da Tages- und Festgelder gerade nichts einbringen. Noch einmal zehn Prozent sind auf der Suche nach einer Alternative zur klassischen Zinsanlage, die auch regelmäßige Ausschüttungen bietet.

„Income“ – was ist das?

Erschreckenderweise ist mit 57 Prozent der Befragten mehr als der Hälfte der Deutschen nicht bekannt, dass Aktien und Anleihen regelmäßige Erträge generieren. Eine Anlage, die diese regelmäßigen Erträge bündelt und regelmäßig ausschüttet, wäre für ein Viertel der Deutschen interessant, acht Prozent der Befragten haben bereits einen Fonds mit regelmäßigen Ausschüttungen – neudeutsch „Income“ – in ihrem Portfolio.

Die Kraft des Zinseszinses nutzen

Auf die Frage, welche Wünsche die Deutschen an ihre Geldanlage haben, gab mit 49 Prozent fast die Hälfte „Sicherheit“ und „tägliche Verfügbarkeit“ an. Dafür sind die Sparer sogar bereit, auf Ertragschancen zu verzichten. 23 Prozent der Befragten wünschen sich dagegen eine Geldanlage, die zusätzliches Einkommen in Form von regelmäßigen Ausschüttungen generieren kann. Während 14 Prozent der Befragten erst in fünf Jahren über das Ersparte verfügen möchten und sich für diese Zeit Kapitalwachstum wünschen, brauchen 17 Prozent ihr Geld erst in acht Jahren und möchten nicht nur, dass das Kapital wächst, sondern setzen zusätzlich auf Zinseszinserträge. „Der Zinseszinseffekt ist ein maßgeblicher Erfolgsfaktor bei der Geldanlage. Wer seine Erträge weiter zur Anlage nutzt, statt das Geld auf dem Konto liegen zu lassen, wird einen massiven Unterschied bei der Gesamtrendite erzielen – gerade bei langen Investmentzeiträumen“, erläutert Pia Bradtmöller.

Der Schritt vom Sparer zum Anleger fällt vielen schwer

Die Befragten wurden abschließend gefragt, wie sie 50.000 Euro nutzen würden, wenn diese zur freien Verfügung stünden. Mit 49 Prozent würde sich rund die Hälfte der Deutschen sofort Wünsche erfüllen, also auf Konsum setzen. Rund ein Drittel würde das Geld so sichern, dass die Kaufkraft erhalten bleibt. Zwölf Prozent streben einen reinen Kapitalerhalt „auf dem Papier“ an, sparen also klassisch. Ein weiteres Drittel würde versuchen, das Geld durch Investments zu vermehren.

Pia Bradtmöllers Fazit zum Income-Barometer: „Unsere aktuelle Befragung zeigt, dass viele Deutsche den Schritt vom Sparer zum Anleger noch scheuen, da sie Marktschwankungen fürchten und sich nicht ‚fit‘ für die Kapitalmärkte fühlen. Es gilt, ihnen durch eine gute Anlageberatung zu vermitteln, dass eine breite Streuung und eine intelligente Anlagestrategie das Schwankungsrisiko reduzieren hilft und gleichzeitig die Ertragschancen gesteigert werden.“

Nachricht an die Redaktion

Senden Sie Hinweise, Lob oder Tadel zu diesem Artikel an die DIA Redaktion.

Ausgewählte Artikel zum Thema

Die Deutschen sparen viel, aber falsch

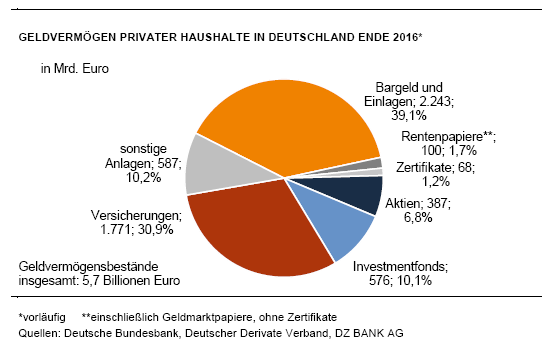

Die Niedrigzinsphase hält die Deutschen zwar nicht vom Sparen ab, aber immer mehr Geld steckt in Anlagen fest, die keinen Ertrag mehr bringen. Das zeigte eine vorläufige Berechnung des Geldvermögens der privaten Haushalte durch die DZ Bank AG. Sie hat schon kurz nach Jahresende, noch bevor die amtlichen Zahlen durch die Bundesbank vorliegen, Erhebungen zum […]

Artikel lesen

Eignen sich Aktien zur Altersvorsorge?

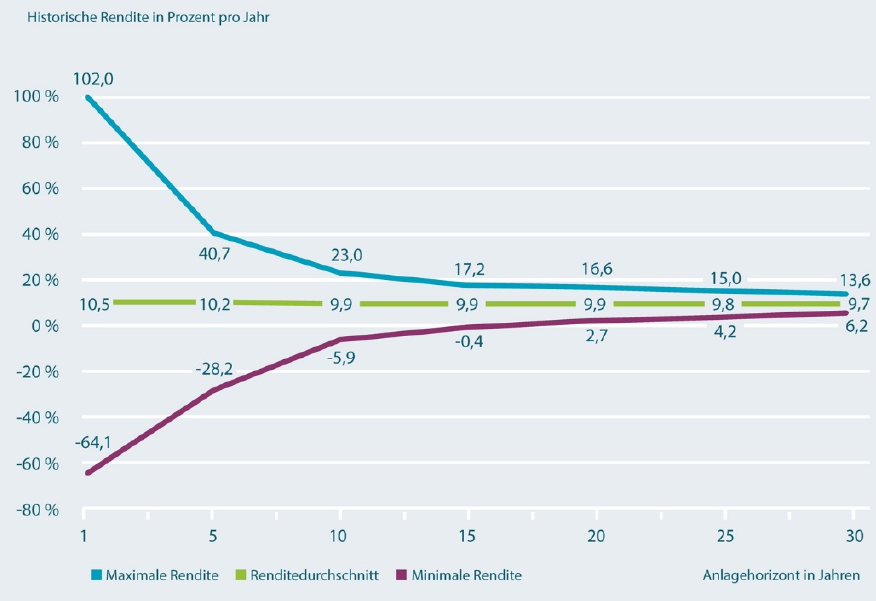

Aktien – so die landläufige Meinung – sind riskant und nur etwas für Spekulanten. Daher machen in Deutschland viele Sparer einen großen Bogen um die Dividendenpapiere. Doch sie unterliegen damit nicht nur einem Irrtum, sondern verschenken zugleich Ertrag. Da Altersvorsorge sehr langfristig abläuft, eignen sich Aktien gerade dafür. Aktienanlagen können heftig schwanken. In den zurückliegenden […]

Artikel lesen

Aktienanlage: Wenige Börsentage entscheiden

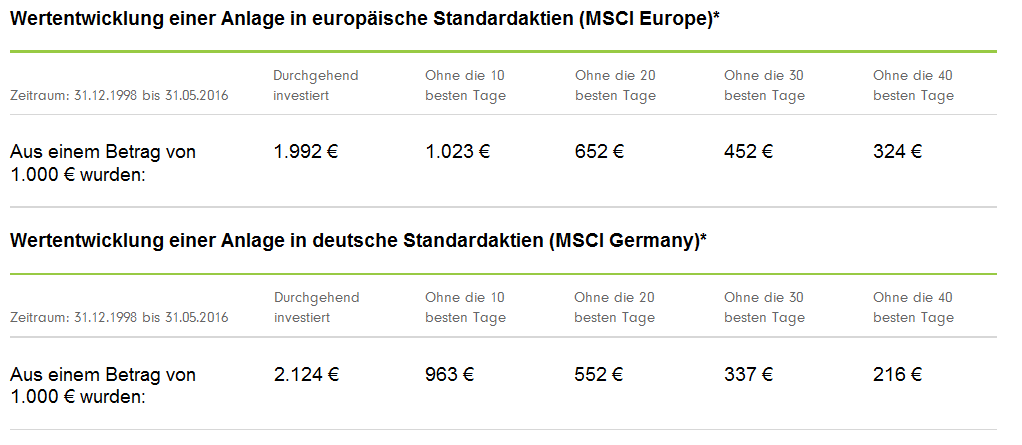

Wie gelingt es bei der Kapitalanlage mit Aktien oder Aktienfonds den richtigen Einstiegszeitpunkt zu finden? Es gelingt in der Regel überhaupt nicht, weil nur wenige Börentage über den Erfolg einer Aktienanlage entscheiden. Finanz- und Eurokrise, Grexit und Brexit – die zurückliegenden Jahre sind reich an Ereignissen, die für reichlich Unsicherheit an den Kapitalmärkten und für […]

Artikel lesen