Eignen sich Aktien zur Altersvorsorge?

Aktien – so die landläufige Meinung – sind riskant und nur etwas für Spekulanten. Daher machen in Deutschland viele Sparer einen großen Bogen um die Dividendenpapiere. Doch sie unterliegen damit nicht nur einem Irrtum, sondern verschenken zugleich Ertrag. Da Altersvorsorge sehr langfristig abläuft, eignen sich Aktien gerade dafür.

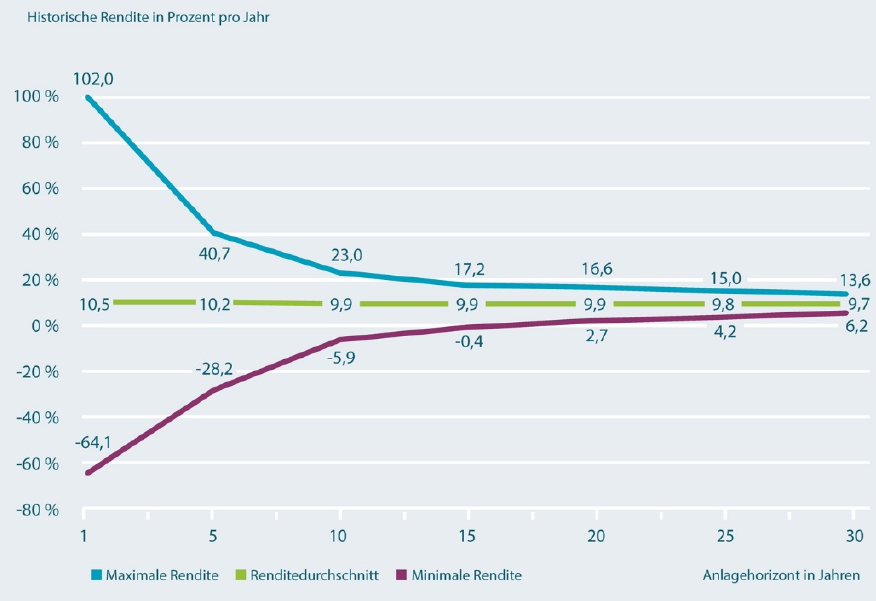

Aktienanlagen können heftig schwanken. In den zurückliegenden 20 Jahren erlebten die Börsen mehrere schwere Einbrüche. Darin besteht das Risiko von Aktien. Wer heute Aktien kauft, muss einkalkulieren, dass sie morgen, in einem Monat oder in einem Jahr weniger Wert besitzen. Eine Garantie auf Kurssteigerung gibt es nicht, lediglich die Chance auf deutlich höhere Gewinne als zum Beispiel mit festverzinsten Anleihen. Je länger Sparer Aktien aber behalten, desto geringer wird das Verlustrisiko. Das zeigen Berechnungen, die das Deutsche Aktieninstitut angestellt hat. Es untersuchte für den Zeitraum von Anfang 1967 bis Ende 2015 alle möglichen Sparpläne mit unterschiedlichen Laufzeiten, die in den Deutschen Aktienindex (DAX) investierten. So wurden zum Beispiel 576 einjährige Sparpläne berechnet (48 Jahre x 12 Monate). Der erste Sparplan begann im Januar 1967, der zweite im Februar 1967 und so weiter. Die gleichen Erhebungen wurden für Laufzeiten bis zu 30 Jahre angestellt.

Die Grafik zeigt die durchschnittliche, die minimale und die maximale Rendite dieser Sparpläne. Je länger der Sparplan lief, desto enger rückten diese Werte zusammen. Wer nur ein Jahr sparte, erzielte im besten Fall eine Rendite von 102 Prozent. Im schlechtesten Fall erlitt der Sparer allerdings einen Verlust von 64 Prozent. Auch bei einer Anlagedauer von fünf Jahren ist die Spannbreite von Gewinn und Verlust noch sehr groß. Der höchsten Rendite von knapp 41 Prozent stand ein Verlust von 28 Prozent gegenüber. Bei solchen kurzen Laufzeiten kommt es also sehr stark auf den Zeitraum an, in dem das Geld in Aktien investiert ist. Kurzfristige Aktienanlagen sind daher immer auch eine Spekulation. Sie kann gut ausgehen, aber auch im Keller enden.

Die Grafik zeigt die durchschnittliche, die minimale und die maximale Rendite dieser Sparpläne. Je länger der Sparplan lief, desto enger rückten diese Werte zusammen. Wer nur ein Jahr sparte, erzielte im besten Fall eine Rendite von 102 Prozent. Im schlechtesten Fall erlitt der Sparer allerdings einen Verlust von 64 Prozent. Auch bei einer Anlagedauer von fünf Jahren ist die Spannbreite von Gewinn und Verlust noch sehr groß. Der höchsten Rendite von knapp 41 Prozent stand ein Verlust von 28 Prozent gegenüber. Bei solchen kurzen Laufzeiten kommt es also sehr stark auf den Zeitraum an, in dem das Geld in Aktien investiert ist. Kurzfristige Aktienanlagen sind daher immer auch eine Spekulation. Sie kann gut ausgehen, aber auch im Keller enden.

Risiko verschwindet bei langen Zeiträumen

Bei langfristigen Aktienanlagen verschwindet dieses Risiko aber immer mehr. Spätestens ab einer Anlagedauer von 20 Jahren wiesen alle untersuchten Sparpläne nur noch positive Renditen auf. Es gab keine Verluste mehr. Selbst im ungünstigsten Fall, weil zum Beispiel in die letzten Monate ein Kurseinbruch fiel, erzielte der Sparer auf die gesamte Laufzeit gerechnet immer noch eine Rendite von 2,7 Prozent. Im günstigsten Fall rentierten die einzelnen Sparraten mit 16,6 Prozent. Noch enger wird die Spanne von bestem und schlechtestem Sparplanergebnis bei einer Anlagedauer von 30 Jahren. Dort stehen 6,2 Prozent am unteren Ende 13,6 Prozent am oberen Ende gegenüber. Das Risiko des Sparers bestand also allein darin, nicht ein gutes zweistelliges Ergebnis zu bekommen, sondern „nur“ rund sechs Prozent Verzinsung.

Ab 20 Jahre Sparplandauer erwirtschafteten alle denkbaren Sparpläne einen Gewinn. Bei einer Anlagezeit von 15 Jahren sind es immerhin schon 99,8 Prozent. Beim einjährigen Sparplan dagegen erzielten nur 70 Prozent eine positive Rendite. Ein knappes Drittel musste dagegen einen Verlust hinnehmen. Diese Auswertungen des Deutschen Aktieninstituts zeigen, wie wichtig für die Aktienanlage ausreichend Zeit ist. Da sich die Altersvorsorge, wenn sie früh begonnen wird, über Zeiträume von 30 oder 40 Jahren erstreckt, sind Aktien gerade für diesen Zweck besonders gut geeignet. Nur mit Aktien sind in Zeiten des Niedrigzinses die Ziele für die Alterssicherung noch zu erreichen.

Ab 20 Jahre Sparplandauer erwirtschafteten alle denkbaren Sparpläne einen Gewinn. Bei einer Anlagezeit von 15 Jahren sind es immerhin schon 99,8 Prozent. Beim einjährigen Sparplan dagegen erzielten nur 70 Prozent eine positive Rendite. Ein knappes Drittel musste dagegen einen Verlust hinnehmen. Diese Auswertungen des Deutschen Aktieninstituts zeigen, wie wichtig für die Aktienanlage ausreichend Zeit ist. Da sich die Altersvorsorge, wenn sie früh begonnen wird, über Zeiträume von 30 oder 40 Jahren erstreckt, sind Aktien gerade für diesen Zweck besonders gut geeignet. Nur mit Aktien sind in Zeiten des Niedrigzinses die Ziele für die Alterssicherung noch zu erreichen.

Bei der ausgewiesenen Rendite handelt es sich um die sogenannte interne Rendite. Das ist die durchschnittliche Rendite, zu der jeder Sparbeitrag theoretisch angelegt werden müsste, damit das nach fünf, zehn oder 20 Jahre unter Schwankungen erzielte Endvermögen erreicht wird. Dieser Kunstgriff muss angewandt werden, da wegen der schwankenden Aktienkurse jeder Sparbeitrag für sich genommen eine unterschiedliche Rendite in Bezug zum Endstand aufweist.

Nachricht an die Redaktion

Senden Sie Hinweise, Lob oder Tadel zu diesem Artikel an die DIA Redaktion.

Ausgewählte Artikel zum Thema

Aktienanlage: Wenige Börsentage entscheiden

Wie gelingt es bei der Kapitalanlage mit Aktien oder Aktienfonds den richtigen Einstiegszeitpunkt zu finden? Es gelingt in der Regel überhaupt nicht, weil nur wenige Börentage über den Erfolg einer Aktienanlage entscheiden. Finanz- und Eurokrise, Grexit und Brexit – die zurückliegenden Jahre sind reich an Ereignissen, die für reichlich Unsicherheit an den Kapitalmärkten und für […]

Artikel lesen

Kapitalanlage: Mischung statt Solo-Tour

Warum ist es bei der Kapitalanlage besser, das vorhandene Vermögen auf verschiedene Anlageklassen aufzuteilen? Mit einer breit gestreuten Kapitalanlage erreichen Sparer langfristig die besseren Ergebnisse und reduzieren die Schwankungen. Das zeigen die Auflistung der Ergebnisse der einzelnen Anlageklassen und der Vergleich mit einem Portfolio, das auf Aktien, Anleihen, Rohstoffe und Bargeld setzt. Kapitalanleger befinden sich […]

Artikel lesen