Warum aktive Fonds sich doch lohnen

Die Frage „aktiv vs. passiv“ wird unter Investoren bereits seit sehr, sehr langer Zeit diskutiert. Dabei wird die Antwort auf die Frage, ob es sich lohnt, in aktiv verwaltete Fonds zu investieren, von immer mehr Investoren verneint.

Die imaginäre Skala in der Debatte von 0 (totale ETF-Verweigerer) bis 100 (ETF-Fans) wird immer mehr von der letzteren Gruppe dominiert. Dass es sich hier nicht um eine luftige Debatte handelt, sondern auch um Konsequenzen für die Strukturierung von Anlegerportfolios, zeigt der steigende Marktanteil von Indexfonds. Inzwischen machen Indexfonds mehr als 25 Prozent des in Aktien-Publikumsfonds investierten Vermögens in Europa aus. Tendenz steigend. Bei Rentenfonds sieht es nicht so extrem aus. Hier machen Indexfonds gerade mal 12,5 Prozent des Marktes aus. Doch hier ist die Tendenz stark steigend, sodass sich das Bild in den kommenden Jahren – ceteris paribus – deutlich anders zeigen dürfte.

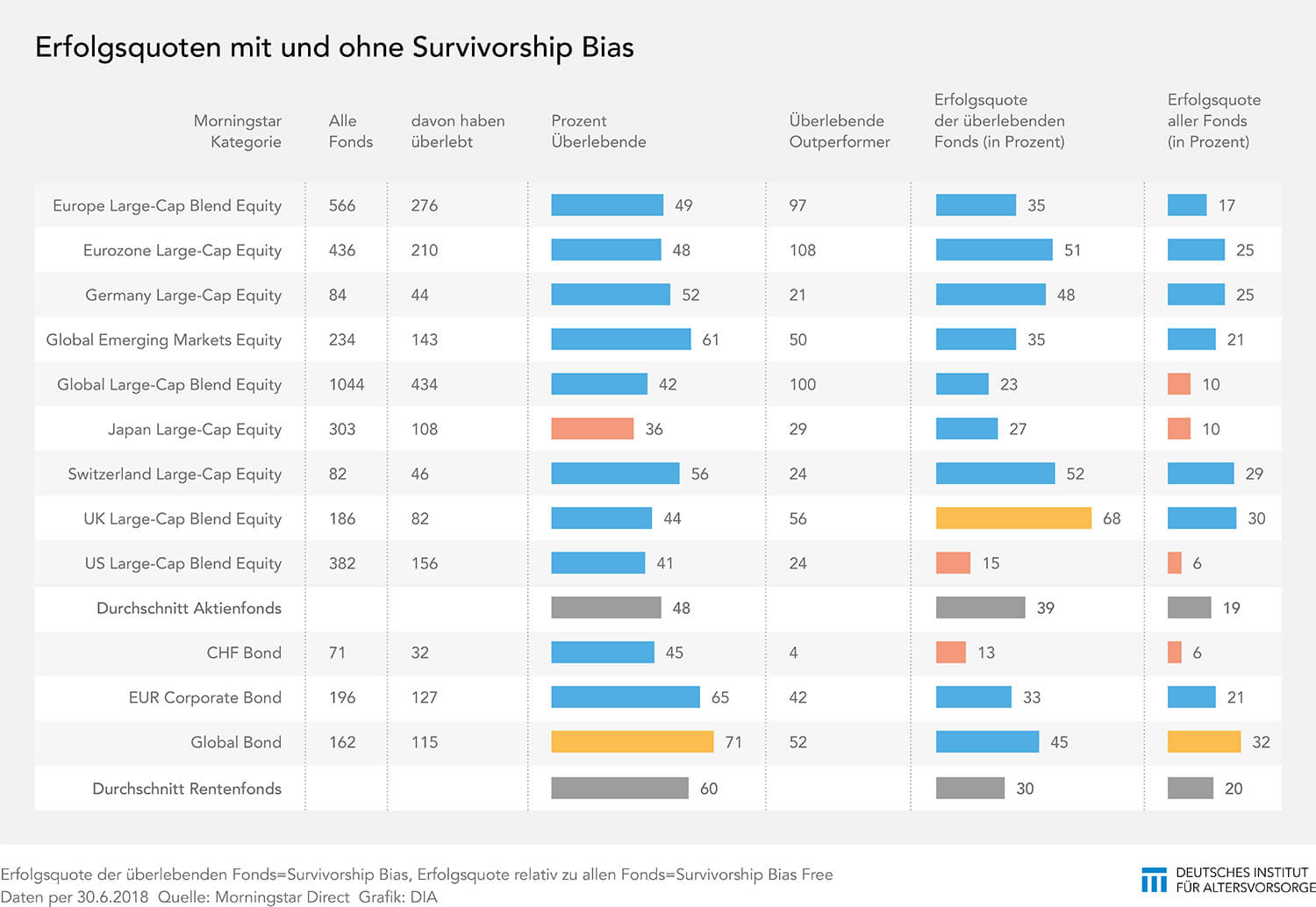

Hintergrund ist, dass immer mehr Anleger, Berater, aber auch Analysten kritisch auf die Performance von aktiv verwalteten Fonds schauen. Auf den ersten Blick ist die Bilanz tatsächlich höchst ernüchternd. Die Erfolgsquote aktiv verwalteter Fonds ist sehr bescheiden. Galten früher Outperformer-Quoten von – Pi mal Daumen – einem Drittel der aktiv verwalteten Fonds als typisch (und somit hinnehmbar), zeigt sich heute in der Praxis, dass die Erfolgsquote in vielen Fondskategorien deutlich niedriger liegt, wenn man die liquidierten Fonds in die Rechnung einbezieht. Die Bereinigung um den sogenannten Survivorship Bias ist essentiell, will man sich ein realistisches Bild der Erfolgsquote von aktiv verwalteten Fonds machen.

Wie die Tabelle zeigt, liegen die Erfolgsquoten bei 15 beliebten Fondskategorien im deutschsprachigen Raum nach 15 Jahren unter Herausrechnung des Survivorship Bias zumeist deutlich unter 30 Prozent. Wir haben zwei verschiedene Rechnungen aufgemacht. Bei der Spalte außen rechts handelt es sich um die Erfolgsquote, welche die liquidierten Fonds berücksichtigt. Sie bezieht sich also auf das Gesamtuniversum der Fonds, die in den vergangenen 15 Jahren am Markt existierten. Links daneben haben wir die Outperformer-Quote relativ zu den heute noch existenten Fonds aufgeführt. Die toten Fonds blieben dabei außen vor. Diese Quote gibt also ein geschöntes Bild wider.

Besonders stark wirkt der Survivorship Bias in den Kategorien „Aktien Japan“, „Aktien global“ und „Aktien USA“. Lässt man bei Japan-Fonds die toten Fonds außen vor, sieht die Erfolgsquote zwar mit 27 Prozent nicht berauschend, aber doch nicht katastrophal aus. Bezieht man indes die 64 Prozent der Japan-Fonds mit ein, die innerhalb der letzten 15 Jahre dicht gemacht wurden, dann fällt die Erfolgsbilanz auf mickrige zehn Prozent. Bei global anlegenden Fonds sinkt die Quote von 23 Prozent mit Survivorship Bias auf ebenfalls zehn Prozent unter Hinzurechnung der toten Fonds. In der Kategorie USA liegt der Unterschied bei 15 Prozent versus sechs Prozent.

Plädoyer für einen alternativen Blick auf den Fondsmarkt

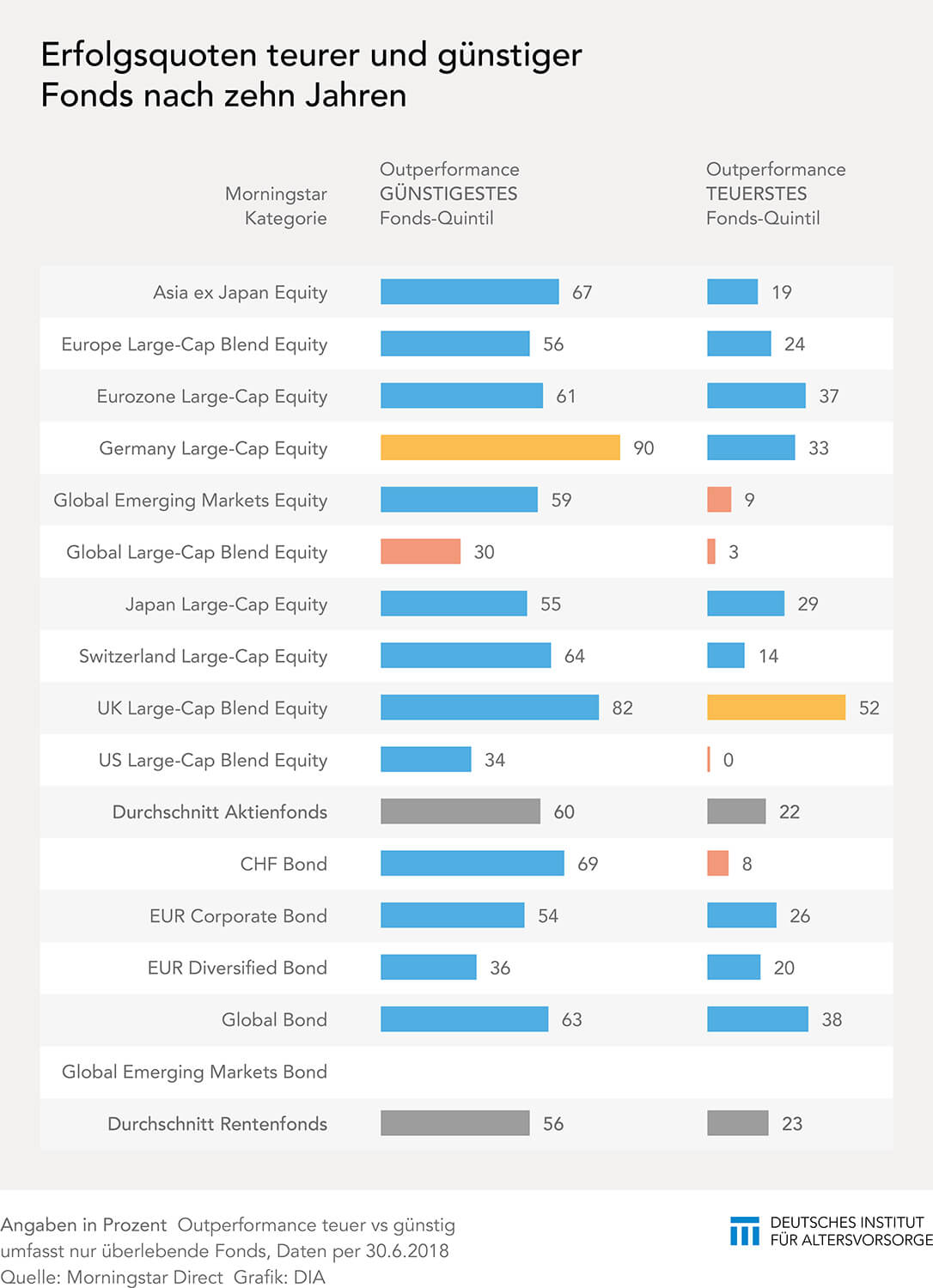

Doch bevor Anleger frustriert die Flinte ins Korn werfen und sich vorbehaltlos den Index-Trackern zuwenden, bietet es sich an, den Fondsmarkt aus einer anderen Perspektive zu betrachten. Wir haben die Unterschiede zwischen der Erfolgsbilanz der teuersten und der günstigsten aktiv verwalteten Fonds der 15 oben eingeführten Kategorien ermittelt.

Die Tabelle bestätigt eindrucksvoll, dass Gebühren ein entscheidender Faktor sind, wenn es um die Ermittlung von Erfolgschancen von aktiv verwalteten Fonds geht. In der Zehnjahresbilanz hat das Quintil der teuersten Fonds in jeder Kategorie deutlich schlechtere Performance-Bilanzen vorzuweisen als das Quintil der günstigsten Fonds.

Besonders eklatant ist das Beispiel bei Deutschland-Aktienfonds. Hier haben 90 Prozent der aktiv verwalteten Fonds im Quintil der günstigsten Fonds das Composite der Indexfonds seit 2008 übertroffen. Bei den teuren Fonds lag die Quote nur bei 33 Prozent. In der Kategorie „Aktien Schweiz“ liegt die Outperformance-Quote der günstigsten Fonds bei 64 Prozent. Das teuerste Quintil hatte dagegen nur eine Outperformer-Quote von 14 Prozent. Bei USA-Aktienfonds ist die Diskrepanz noch größer. Hier hat sage und schreibe kein einziger Fonds unter den teuren Produkten die passiven Fondskonkurrenten übertroffen. Immerhin hat gut ein Drittel der günstigsten USA-Fonds vergleichbare Indexfonds nach zehn Jahren outperformt. Insofern gilt es festzuhalten, dass günstige aktiv verwaltete Fonds eine ungleich bessere Performance-Prognose haben als teure aktiv verwaltete Fonds.

Nicht „aktiv vs. passiv“, sondern „teuer vs. günstig“

Es sollte in der Debatte also nicht um „aktiv vs. passiv“ gehen, sondern um „teuer vs. günstig“. Diese Erkenntnis ist wichtig. Die Performance-Prognose für aktiv verwaltete Fonds, die günstig sind, fällt viel besser aus als die für teure Fonds. Daraus lässt sich die These ableiten, dass die Outperformance von ETF und anderen Indexfonds nicht auf deren Überlegenheit per se zurückgeht. Sie sind einfach günstiger als aktiv verwaltete Fonds. Das ist die Ursache. Das bedeutet im Umkehrschluss, dass Anleger bessere Performance-Aussichten haben, wenn sie auf günstige aktiv verwaltete Fonds setzen. ETF sind auch deshalb in Deutschland so erfolgreich, weil sie die einzigen Investmentvehikel sind, die Privatanlegern Konditionen bieten, die sonst nur institutionellen Investoren angeboten werden.

Günstig investieren – aber wie?

Allerdings beantwortet das nicht die Frage, wie sich das ändern soll. Die Frage der Verfügbarkeit günstiger aktiv verwalteter Fonds ist nach wie vor eine brennende. Anleger erhalten in der Regel keinen Zugang zu aktiv verwalteten Fonds, die „institutionelle Konditionen“ aufweisen. Zunächst spricht das dafür, auf Fonds zu setzen, die keine Retrozessionen enthalten. Diese sind deutlich günstiger als Fondstranchen, die Kickbacks enthalten. Doch diese Produkte sind für Selbstentscheider nicht erhältlich, sondern werden nur über bestimmte Vertriebskanäle vermittelt, etwa über Honorarberater. Wer seine Finanzen von einem Honorarberater regeln lässt, muss wiederum Beratungskosten tragen, die bisher in den Produktpreisen enthalten waren. Man spart also nicht zwangsläufig Geld, wenn man auf Honorarberatung vertraut. Vorerst sind Investoren, die den Charme des günstigen Investierens entdeckt haben, auf Indexfonds angewiesen.

Nachricht an die Redaktion

Senden Sie Hinweise, Lob oder Tadel zu diesem Artikel an die DIA Redaktion.

Ausgewählte Artikel zum Thema

Aktienanlage: Wenige Börsentage entscheiden

Wie gelingt es bei der Kapitalanlage mit Aktien oder Aktienfonds den richtigen Einstiegszeitpunkt zu finden? Es gelingt in der Regel überhaupt nicht, weil nur wenige Börentage über den Erfolg einer Aktienanlage entscheiden. Finanz- und Eurokrise, Grexit und Brexit – die zurückliegenden Jahre sind reich an Ereignissen, die für reichlich Unsicherheit an den Kapitalmärkten und für […]

Artikel lesen

Aktien: Chance oder Risiko?

Wer für die Zeit nach dem Erwerbsleben finanziell vorsorgen möchte, sollte sein Vermögen auf drei Säulen aufbauen: selbst genutzte Immobilien, laufende Erträge sowie ausreichend Liquidität. Dazu zählen auch Aktien. Diese wichtige Komponente der dritten Säule, nämlich Aktien, wird dabei von Anlegern oft als riskant eingestuft – zu Unrecht. Geht es um das Thema Altersvorsorge, ist […]

Artikel lesen

Aktienanleger kommen meist zu spät

Viele Aktienanleger, die sich nur auf ihr Gefühl verlassen, liegen im Rückblick mit ihren Investitionen daneben. Statt Bauchentscheidungen braucht es daher klare Regeln, damit Vorsorge mit Aktien auch wirklich zum Erfolg führt. Aktien eignen sich zur langfristig angelegten Altersvorsorge. Daran gibt es keinen Zweifel. Aber nur vergleichsweise wenig Vorsorgesparer nutzen Aktienanlagen. Viele lassen sich dabei […]

Artikel lesen