Aktien: Chance oder Risiko?

Wer für die Zeit nach dem Erwerbsleben finanziell vorsorgen möchte, sollte sein Vermögen auf drei Säulen aufbauen: selbst genutzte Immobilien, laufende Erträge sowie ausreichend Liquidität. Dazu zählen auch Aktien. Diese wichtige Komponente der dritten Säule, nämlich Aktien, wird dabei von Anlegern oft als riskant eingestuft – zu Unrecht.

Geht es um das Thema Altersvorsorge, ist das Prinzip Hoffnung der falsche Weg. Wer einfach nur hofft, dass nach dem Ausscheiden aus dem Erwerbsleben genügend Geld da ist, um den eigenen Lebensstil aufrechtzuerhalten, wacht in der Regel ernüchtert auf.

Die staatliche Rente reicht in der Regel nämlich nicht aus. Das ist schon lange kein Geheimnis mehr. Die Alternativen lauten: ein Lottogewinn, eine plötzliche, hohe Erbschaft oder über viele Jahre konsequent umgesetzter Vermögensaufbau. Die beiden ersten Alternativen scheiden als verlässliches Vorsorgekonzept mangels niedriger Eintrittswahrscheinlichkeit in der Regel aus. Der dritte Weg ist jedoch in der Praxis erprobt und sorgt, wenn er richtig angegangen wird, im Alter für mehr Geld und weniger Sorgen. Die gute Nachricht: Altersvorsorge ist kein Hexenwerk. Ein gesundes und nachhaltiges Konzept beruht auf nur drei Säulen.

Die staatliche Rente reicht in der Regel nämlich nicht aus. Das ist schon lange kein Geheimnis mehr. Die Alternativen lauten: ein Lottogewinn, eine plötzliche, hohe Erbschaft oder über viele Jahre konsequent umgesetzter Vermögensaufbau. Die beiden ersten Alternativen scheiden als verlässliches Vorsorgekonzept mangels niedriger Eintrittswahrscheinlichkeit in der Regel aus. Der dritte Weg ist jedoch in der Praxis erprobt und sorgt, wenn er richtig angegangen wird, im Alter für mehr Geld und weniger Sorgen. Die gute Nachricht: Altersvorsorge ist kein Hexenwerk. Ein gesundes und nachhaltiges Konzept beruht auf nur drei Säulen.

Die erste Säule: selbst genutzter Immobilienbesitz

Mietfreies Wohnen in den eigenen vier Wänden verursacht geringere laufende Kosten. So werden der monatliche finanzielle Spielraum erweitert und die Lebensqualität erhöht. Zudem bietet die eigene Wohnimmobilie einen Schutz gegen Inflation. Mietpreiserhöhungen sind dann nämlich kein Thema mehr. Gleichzeitig können Immobilien sogar von Inflation profitieren, was eine Rolle spielt, wenn das eigene Heim doch einmal verkauft werden soll oder muss.

Die zweite Säule: laufende Einnahmen

Laufende Einnahmen können aus privaten Rentenverträgen oder aus Lebensversicherungen stammen, die in eine lebenslange Rente umgewandelt werden. Ein weiterer Weg: eine Lebensversicherung in einer Summe auszahlen lassen, das Geld anlegen und über einen monatlichen Dauerauftrag laufende regelmäßige Erträge generieren. Das Spielfeld ist weit. Ergänzt werden sollte eine private Rente im Idealfall durch Mieteinnahmen aus Immobilien.

Die dritte Säule: Liquidität

Liquidität bedeutet nicht nur Cash auf der hohen Kante, sondern auch Wertpapiervermögen. Dazu zählen insbesondere auch Aktien. Sie erfüllen gleich drei wichtige Eigenschaften: Durch langfristigen Wertzuwachs schaffen sie Vermögen. Dividenden führen zu regelmäßigen, laufenden Einnahmen und damit zu mehr Liquidität. Die dritte Eigenschaft macht es möglich, Aktien zur Säule „Liquidität“ zu zählen: sie lassen sich schnell und unkompliziert an der Börse verkaufen.

Die Sache mit dem Risiko

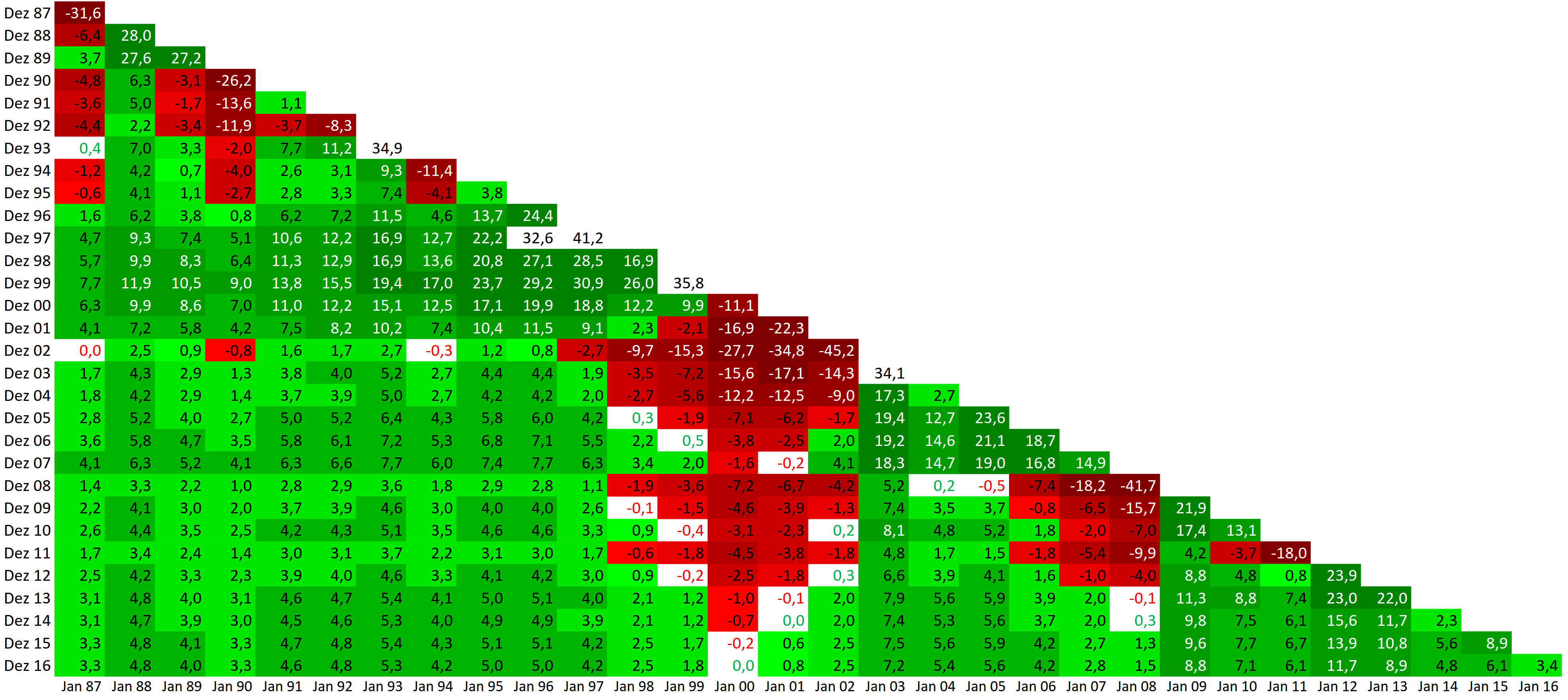

Die dritte Säule wird von deutschen Anlegern vernachlässigt. Nicht einmal ein Viertel der verfügbaren DAX-Aktien wird von deutschen Privatanlegern gehalten. Auch bei anderen deutschen Standard-Indizes wie dem MDAX, dem TecDAX oder dem SDAX sieht es nicht viel anders aus. Dabei erwirtschaften die dort versammelten Unternehmen überzeugende Gewinne und tragen maßgeblich mit zum Wirtschaftswachstum in Deutschland bei. Woher also kommt die Aktienscheu der Deutschen? In Umfragen geben Deutsche oft an, dass sie Aktien für eine riskante Anlageform halten. Der Begriff „Risiko“ sollte deshalb einer kritischen Prüfung unterzogen werden.

Erste Fehlannahme: Volatilität gleich Risiko

Volatilität wird von Anlegern oft mit Risiko gleichgesetzt. Richtig ist: Wenn der Kurs eines Wertpapiers stark im Wert schwankt, erhöht sich das Risiko zwischenzeitlicher Verluste. Gleichzeitig bedeuten Kursschwankungen aber auch die Chance auf steigende Kurse. Die Börse kennt eben nicht nur eine Richtung. Über längere Zeiträume betrachtet, erweisen sich Aktien gerade aufgrund dieser Chance als die Anlageklasse mit den durchschnittlich höchsten Renditen im Vergleich zu anderen Anlageformen.

Zweite Fehlannahme: Aktien sind riskanter als andere Anlageformen

Auch innerhalb des Drei-Säulen-Modells sind Aktien nicht die riskanteste Anlageform. Je nach Gesamtvermögen, Aufteilung des Kapitals und konkretem Investitionsobjekt können beispielsweise Immobilien ein deutlich höheres Risikopotenzial in sich tragen. So ist mancher, der sein Eigenheim zu großen Teilen fremdfinanziert, mit über 100 Prozent seines Gesamtvermögens in nur ein Objekt investiert. Unter dem Aspekt der Risikodiversifikation ist das kein gutes Verhältnis. Ändern sich wesentliche Bedingungen, unter denen die Immobilie einst gebaut oder gekauft wurde, sind hohe Wertverluste und/oder Schwierigkeiten bei der Prolongation des Hypothekenkredits möglich. Das sollte nicht unterschätzt werden. Auch Anleihen sind unterm Strich nicht „sicherer“ als Aktien. Zinsänderungen, gegebenenfalls Wechselkursverschiebungen, plötzliche Zahlungsschwierigkeiten des Schuldners sind nur einige Beispiele für Risikofaktoren, die Anleger berücksichtigen müssen.

Dritte Fehlannahme: Risiko lässt sich ausschließen

Ausnahmslos jede Investition bietet nicht nur Chancen, sondern auch Risiken. Deshalb gehört zu jeder Vermögensstrategie auch ein Risikobudget. Das bedeutet im Klartext: Wird eine vorher festgelegte Verlustschwelle von beispielsweise zehn Prozent des Vermögens erreicht, sollten Anleger handeln, um die Wahrscheinlichkeit von weiteren Verlusten rigoros einzuschränken. Der Verkauf von auffälligen Risikopositionen gehört in solch einem Fall zu den wichtigsten Maßnahmen.

Fazit: Anleger sollten beim Aufbau von Vermögen nicht nur auf eine Anlageklasse setzen. Ein möglichst breit gestreutes Aktienportfolio sollte aber in jedem Fall dabei sein, denn Aktien bieten langfristig – nicht trotz, sondern gerade wegen ihrer höheren Volatilität – die besten Renditechancen.

Ab und zu schreiben Experten für das Deutsche Institut für Altersvorsorge (DIA), die nicht zum Kernteam gehören. Aber was bedeutet das schon. Gäste empfängt man immer am wärmsten.

Wie Kathrin Eichler. Sie ist Geschäftsführende Gesellschafterin der Eichler & Mehlert Finanzdienstleistungen GmbH in Düsseldorf.

Nachricht an die Redaktion

Senden Sie Hinweise, Lob oder Tadel zu diesem Artikel an die DIA Redaktion.

Ausgewählte Artikel zum Thema

FinTechs: Gut aussehen oder Geld verdienen?

Es sind Milliardensummen, die Investoren in die jungen FinTechs pumpen. Die Entscheidung, wer Geld bekommt, fällt oft genug in aufwändigen Beauty-Contests. Die Schönsten kassieren – und bezahlen einen großen Teil des Geldes an diejenigen Firmen, die nicht vorn stehen und glänzen, sondern das Geschäft im Hintergrund machen: unscheinbar aber lukrativ. Ein starkes Beispiel dafür liefert […]

Artikel lesen

Aus der Bahn geraten – gelten die alten Korrelationen noch?

Früher gab es ein paar Weisheiten über das Verhalten der einzelnen Assetklassen. Verlor die eine, gewann die andere. Vermögensverwalter haben das ausgenutzt, um das Verlustpotenzial im Wege der Diversifikation zu begrenzen. In den letzten großen Finanzkrisen schienen einige dieser Zusammenhänge plötzlich außer Kraft. Worauf können sich Anleger heute eigentlich noch verlassen? Tatsächlich war in den […]

Artikel lesen

Auch eine kleine Inflation frisst die Zinsen auf

Die Inflation war in der jüngeren Vergangenheit vergleichsweise gering. Doch auch kleine Inflationsraten sind der Zinsen Tod. Wer auf Sparanlagen oder Termingelder setzte, erlitt daher bis Ende 2016 immer einen realen Verlust. Das zeigen Berechnungen der Sutor Bank. Die Deutschen horten rund 40 Prozent ihres Geldvermögens auf dem Giro- oder Sparkonto oder in Termineinlagen. Zinsen […]

Artikel lesen