Steuern auf fiktive Gewinne

Deutschen Unternehmen entstehen zusätzliche Belastungen in Höhe von 20 bis 25 Milliarden Euro durch Steuern auf fiktive Gewinne, die wegen eines unrealistischen Zinssatzes in der Steuerbilanz entstehen. Das ergaben Berechnungen des Instituts der deutschen Wirtschaft in Köln.

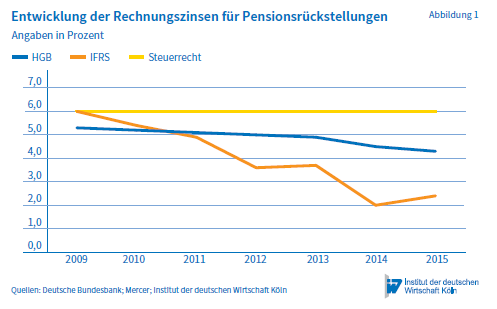

Die Nullzinspolitik der Europäischen Union hat in deutschen Unternehmen bereits messbaren Schaden angerichtet. Während auf der einen Seite der Zinssatz, mit dem in der Handelsbilanz die Rückstellungen für direkte Betriebsrentenzusagen immer weiter sinkt, steht der Zinssatz für die gleichen Berechnungen in der Steuerbilanz unverändert bei sechs Prozent. Das hat Folgen. Sinkt der Rechnungszinssatz müssen größere Pensionsrückstellungen gebildet werden. Diese werden bei der Bilanzierung nach Handelsgesetzbuch (HGB) in der Gewinn- und Verlustrechnung wirksam. Dadurch verringert sich das Ergebnis des handelsrechtlichen Jahresabschlusses. Salopp formuliert: Das Unternehmen macht weniger Gewinn. Außerdem schmälern höhere Zuführungen das Eigenkapital. Allein das hat Auswirkungen, weil sich bei geringerem Eigenkapital und damit gleichzeitig höherer Kreditaufnahme die Finanzierungsbedingungen verschlechtern können.

So weit, so schlecht. Dieser Mechanismus leuchtet immerhin noch ein. Muss ein Unternehmen für hohe Rentenzahlungen in der Zukunft einstehen, schlägt sich das entsprechend in den heutigen Bilanzen nieder. Doch durch die unterschiedlichen Zinssätze in der Handels- und Steuerbilanz fließt unmittelbar Liquidität ab. Die höheren Aufwände für die Rückstellungen werden nur zum Teil vom Fiskus als Kosten anerkannt. Dadurch erscheint auf dem Papier der Steuerbilanz ein höherer Gewinn, der zu versteuern ist. Zwar gleicht sich dieser Effekt über die gesamte Dauer der Rückstellung wieder aus, vorausgesetzt es ändert sich zwischenzeitlich nichts am Steuerrecht. Bei der Auflösung der Rückstellungen tritt dann der umgekehrte Effekt auf. Steuerrechtlich entsteht durch die Auflösung der niedrigeren Rückstellungen ein geringerer zu versteuernder Betrag. Aber da die Zeitpunkte der Besteuerung unterschiedlich sind, gewähren die Unternehmen dem Fiskus so ein zinsloses Darlehen.

So weit, so schlecht. Dieser Mechanismus leuchtet immerhin noch ein. Muss ein Unternehmen für hohe Rentenzahlungen in der Zukunft einstehen, schlägt sich das entsprechend in den heutigen Bilanzen nieder. Doch durch die unterschiedlichen Zinssätze in der Handels- und Steuerbilanz fließt unmittelbar Liquidität ab. Die höheren Aufwände für die Rückstellungen werden nur zum Teil vom Fiskus als Kosten anerkannt. Dadurch erscheint auf dem Papier der Steuerbilanz ein höherer Gewinn, der zu versteuern ist. Zwar gleicht sich dieser Effekt über die gesamte Dauer der Rückstellung wieder aus, vorausgesetzt es ändert sich zwischenzeitlich nichts am Steuerrecht. Bei der Auflösung der Rückstellungen tritt dann der umgekehrte Effekt auf. Steuerrechtlich entsteht durch die Auflösung der niedrigeren Rückstellungen ein geringerer zu versteuernder Betrag. Aber da die Zeitpunkte der Besteuerung unterschiedlich sind, gewähren die Unternehmen dem Fiskus so ein zinsloses Darlehen.

Steuerausfall wäre hinnehmbar

Tobias Hentze vom IW Köln kommt in seinen Berechnungen zum Schluss, dass etwa 68 bis 85 Milliarden Euro steuerlich nicht anerkannt werden. „Aus der Besteuerung dieser fiktiven Gewinne ergibt sich eine Belastung der Unternehmen von insgesamt 20 bis 25 Milliarden Euro. Dabei ist allerdings zu berücksichtigen, dass bei Verlustunternehmen kein Einnahmeausfall auftreten würde, so dass der tatsächliche Betrag vermutlich leicht geringer ausfiele“, schreibt der Wissenschaftler in seiner Studie.

Würden der steuerliche Rechnungszins und der bilanzielle Zins nach HGB übereinstimmen, dann müsste der Fiskus zum Zeitpunkt der Angleichung einen Steuerausfall hinnehmen, wobei es sich allerdings nur um eine zeitliche Verschiebung des Steueraufkommens handelt. Sprich: die später ohnehin niedrigeren Steuern werden sofort und auf einen Schlag kassenwirksam. Der positive Effekt für die Unternehmen: Das Prinzip der Besteuerung nach Leistungsfähigkeit wirkt wieder. Das hätte unter Umständen sogar Vorteile für den Staat. Die vergrößerte Liquidität könnte zusätzliche Investitionen anstoßen, von denen auch die öffentliche Hand durch höhere Steuereinnahmen profitiert.

Nachricht an die Redaktion

Senden Sie Hinweise, Lob oder Tadel zu diesem Artikel an die DIA Redaktion.

Ausgewählte Artikel zum Thema

EIOPA: Bilanzielles Paradoxon

Über die Holistische Bilanz, die nach dem Willen der Europäischen Versicherungs- und Pensionsaufsichtsbehörde EIOPA künftig ein zentrales Element in der geplanten neuen Regulierung von Einrichtungen der betrieblichen Altersvorsorge sein soll, ist seit Monaten ein heftiger Disput im Gange. Er dreht sich vor allem um die Frage, ob ein solches Instrument für die betriebliche Altersversorgung tatsächlich […]

Artikel lesen Höhere Anwartschaften in großen Unternehmen

Die Höhe der Anwartschaften aus einem Vorsorgevertrag im Rahmen der betrieblichen Altersversorgung (bAV) ist von zahlreichen Faktoren abhängig: Branche, Geschlecht, Alter. Doch nicht zuletzt bestimmt auch die Größe des Unternehmens, gemessen an seiner Beschäftigtenzahl, die durchschnittliche Höhe erworbener bAV-Anwartschaften. Darauf verweist der Forschungsbericht „Zur Verbreitung der Altersvorsorge 2011“ im Auftrag des Bundesministeriums für Arbeit und […]

Artikel lesen "Solvency II in der bAV wäre ein Affront"

Das Europäische Parlament wird jeden Richtlinienvorschlag, der eine Anwendung von Solvency II auf die betriebliche Altersversorgung vorsieht, als Affront auffassen und mit großer Mehrheit ablehnen. Das geht aus einem Interview mit Thomas Mann (CDU/EVP), Mitglied des Europäischen Parlaments und Verfasser der Stellungnahme zum Renten-Weißbuch der EU-Kommission im Ausschuss für Wirtschaft und Währung (ECON), hervor, das […]

Artikel lesen