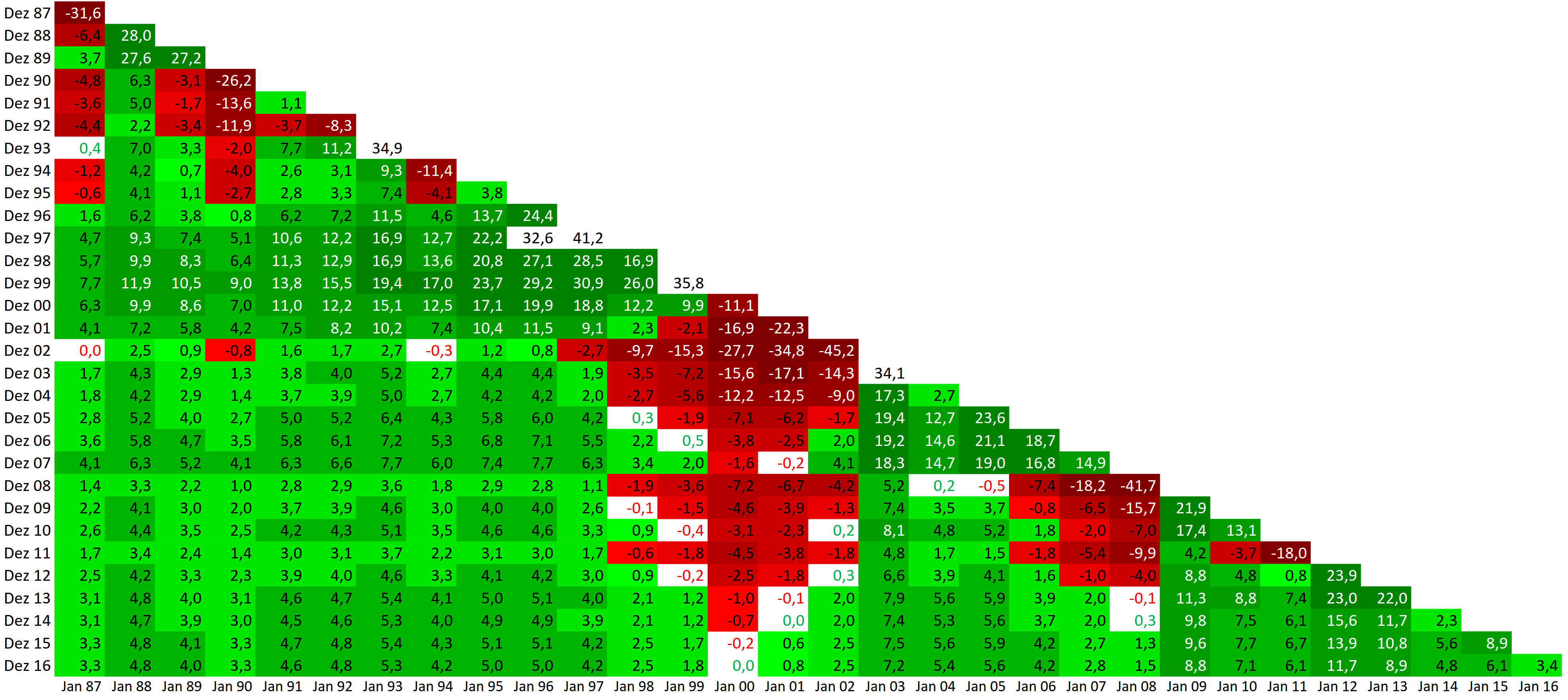

Reale Verluste auf dem Radar

Das Festhalten an herkömmlichen Geldanlagen hat für die deutschen Sparer drastische Folgen – die realen Zinsen sind schon länger im Minusbereich.

„Sicher ist sicher“ – auf den nach wie vor bevorzugten Geldanlagen wie Sparbuch, Tages- und Festgeld mag Kapital zwar sicher aufgehoben sein, doch es wird real immer weniger.

Die Inflation hat ihren Preis, auch wenn sie derzeit vergleichsweise niedrig ausfällt. Dagegen kommt die geringe Verzinsung bei traditionellen Sparformen nicht an. Wie viel die deutschen Sparer mit diesen Kapitalanlagen inflationsbedingt einbüßen, ermittelt regelmäßig der Realzins-Radar der Comdirect Bank.

Die Inflation hat ihren Preis, auch wenn sie derzeit vergleichsweise niedrig ausfällt. Dagegen kommt die geringe Verzinsung bei traditionellen Sparformen nicht an. Wie viel die deutschen Sparer mit diesen Kapitalanlagen inflationsbedingt einbüßen, ermittelt regelmäßig der Realzins-Radar der Comdirect Bank.

Kann man noch von „Zinsen“ sprechen?

Im dritten Quartal 2019 lag der Realzins (Nominalzins minus Inflationsrate) weiterhin über ein Prozent im Minus. Die durchschnittliche Verzinsung bei Tagesgeld-, Festgeld- und Spareinlagen betrug im gleichen Zeitraum gerade einmal 0,15 Prozent. Gleichzeitig wurde zwischen Juli und September eine durchschnittliche Inflationsrate von 1,47 Prozent ausgewiesen. Unter dem Strich ergibt sich daraus ein Realzins von minus 1,32 Prozent. Ob man unter diesen Umständen überhaupt noch von „Zinsen“ beziehungsweise einer „Verzinsung“ sprechen kann, ist eine ganz andere Frage.

Beträchtliche Verluste auch bei geringer Inflation

Wenn die Inflation so konstant an deutschen Spareinlagen nagt, häufen sich beträchtliche Verluste an, für die Sparer, die trotz Niedrigzinsumfeld an herkömmlichen Geldanlagen und alten Gewohnheiten festhalten. So weist der Realzinsradar allein im dritten Quartal des laufenden Jahres einen (Real-)Wertverlust in Höhe von 7,8 Milliarden Euro aus. Somit verlor jeder Bundesbürger statistisch betrachtet innerhalb von drei Monaten 94 Euro. Hochgerechnet auf die vergangenen zwölf Monate waren es sogar rund 34 Milliarden Euro, die dem Sparvermögen der Deutschen binnen Jahresfrist entzogen wurden.

Doch trotz dieser Tatsachen lassen die Saprer nicht von den vermögensvernichtenden Anlagen ab. Laut Comdirect flossen in den vergangenen zwölf Monaten immer noch 124 Milliarden Euro auf solche Spareinlagen mit Tages-und Festgeld, Girokonto oder Sparbuch. Das bedeutet einen Zuwachs von 5,5 Prozent gegenüber dem Vorjahreszeitraum.

Nachricht an die Redaktion

Senden Sie Hinweise, Lob oder Tadel zu diesem Artikel an die DIA Redaktion.

Ausgewählte Artikel zum Thema

Auch eine kleine Inflation frisst die Zinsen auf

Die Inflation war in der jüngeren Vergangenheit vergleichsweise gering. Doch auch kleine Inflationsraten sind der Zinsen Tod. Wer auf Sparanlagen oder Termingelder setzte, erlitt daher bis Ende 2016 immer einen realen Verlust. Das zeigen Berechnungen der Sutor Bank. Die Deutschen horten rund 40 Prozent ihres Geldvermögens auf dem Giro- oder Sparkonto oder in Termineinlagen. Zinsen […]

Artikel lesen

Das größte Risiko ist die Gießkanne

Risikomanagement ist derzeit angesagt. Wenn mit Anleiheportfolios nicht viel zu verdienen ist, muss mehr in Aktien gesteckt werden. Da hilft es, sich ein höheres Risikobudget freizuschaufeln. Das allein aber reicht nicht. Das größte Risiko ist immer noch, mit der Gießkanne zu investieren, statt sich zu konzentrieren. Wer einst sein Portfolio auf die Säulen Aktien und […]

Artikel lesen

Fehler bei der Depotstruktur vermeiden

Bis Anfang Oktober 2008 betrug der europäische Leitzins ungefähr vier Prozent. Heute rangiert er bei 0,00 Prozent. Dennoch bleiben die Deutschen ihren Sparbüchern, Tages- und Festgeldkonten treu. Etwa drei Billionen Euro liegen mehr oder weniger ohne eine Bruttoverzinsung nutzlos auf Einlagekonten. Berücksichtigt man noch die vorhandene Inflation, ist die Realverzinsung deutlich negativ. Paradoxerweise nehmen Sparer […]

Artikel lesen