Schlaue Struktur bringt mehr Geld im Alter

Wer für den Ruhestand spart, sollte sich nicht nur Gedanken zum strategischen Vermögensaufbau machen, sondern auch den Verzehr vorausplanen. Frühzeitiges Handeln kann erhebliche Vorteile bringen und am Ende sogar helfen, Steuern zu vermeiden.

Angesichts niedriger Zinsen sind Anlagen in Wertpapierdepots alternativlos, um die Geldentwertung auszugleichen und mit Hilfe von Erträgen Vermögen aufzubauen.

Das ist heute der gängige Rat, um über längere Zeit erst Kapital zu bilden, um es dann im Alter aufzubrauchen und einen möglichen Rest an die Kinder vererben zu können. Allerdings werden so die Erträge über die ganze Zeit, egal ob Dividenden, Kursgewinne oder Ausschüttungen, automatisch durch die Depotbank versteuert. Was wie ein unvermeidbares Übel erscheint, kann durchaus nach hinten verschoben und im Erbfall sogar ganz vermieden werden.

Das ist heute der gängige Rat, um über längere Zeit erst Kapital zu bilden, um es dann im Alter aufzubrauchen und einen möglichen Rest an die Kinder vererben zu können. Allerdings werden so die Erträge über die ganze Zeit, egal ob Dividenden, Kursgewinne oder Ausschüttungen, automatisch durch die Depotbank versteuert. Was wie ein unvermeidbares Übel erscheint, kann durchaus nach hinten verschoben und im Erbfall sogar ganz vermieden werden.

Zinseszins- und Steuereffekte

Wird ein Fondsdepot in einer speziellen Versicherungsstruktur geführt, werden in der Aufbauphase sämtliche Erträge steuerfrei angesammelt. Auch bei Umschichtungen der Anlagen fällt keine Abgeltungsteuer oder Vorabpauschale an. Statt sofort teilweise an den Fiskus zu fließen, können die Erträge komplett über viele Jahre weiterarbeiten. Somit steht sehr wahrscheinlich beim Übergang in den Ruhestand ein höheres Vermögen zur Verfügung. Erst wenn Geld entnommen wird, setzt die Versteuerung auf den enthaltenen Ertragsanteil ein. Durch Zinseszins- und Steuereffekte reicht das so aufgebaute größere Vermögen länger im Ruhestand.

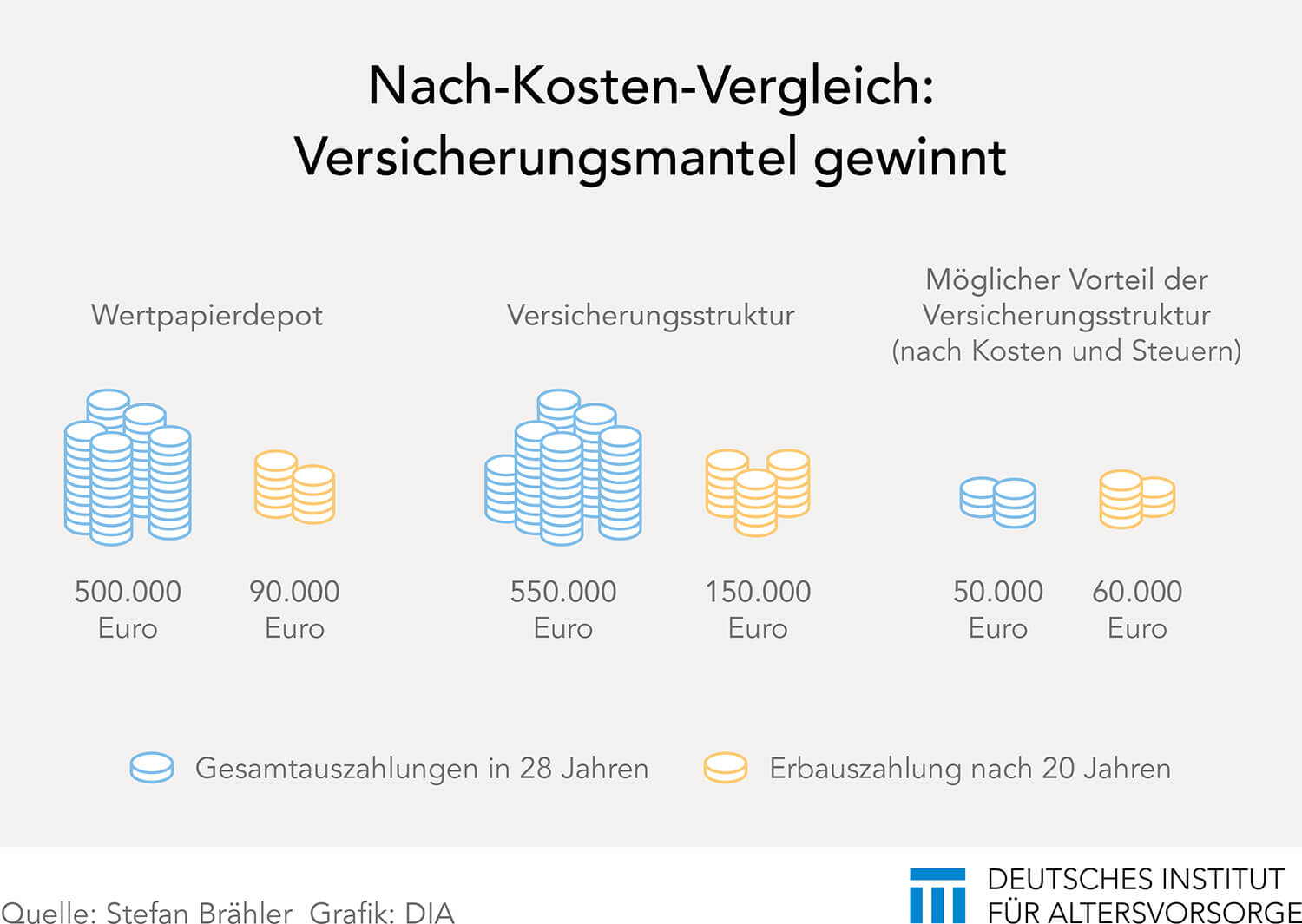

Ein Beispiel: Ein 50-jähriger Mann hat heute 250.000 Euro zur Verfügung, die er bei fünf Prozent durchschnittlicher Rendite (vor Kosten und Steuern) investiert. Ab dem 65. Lebensjahr werden jährlich 20.000 Euro für den Ruhestand entnommen. In einem Wertpapierdepot sind Auszahlungen für 25 Jahre möglich, dann ist das Geld verbraucht. Aus der gleichen Anlage in einer Versicherungsstruktur sind es – nach Abzug der Kosten dafür – drei Jahre mehr. Durch die Vorteile reicht so das angesparte Kapital für 28 Jahre mit Auszahlungen.

Erben profitieren ebenfalls

Falls kein so hohes Alter erreicht wird, profitiert die nächste Genration von dieser Strategie. Bei einer Auszahlung der Police im Todesfall sind die restlichen enthaltenen Ertragsanteile komplett abgeltungsteuer- und einkommensteuerfrei. Tritt der Erbfall im beschriebenen Beispiel etwa nach 20 Jahren Auszahlungen ein, erhielten die Erben aus einem Wertpapierdepot ca. 90.000 Euro Restvermögen. Aus der Versicherungsstruktur freuen sich die Erben über 150.000 Euro Auszahlung. Heute Zeit in Überlegungen zum strukturierten Aufbau und Verbrauch von Vermögen zu stecken, kann am Ende deutlich mehr Vermögen für Ruhestand und Erben schaffen.

Gastautor Stefan Brähler ist Geschäftsführer der Confidema GmbH und Spezialist für den Einsatz von Versicherungsstrukturen in Vermögensverwaltung und Private Banking. Weitere Beiträge von ihm und anderen Vermögensverwaltern finden Sie auf www.v-check.de.

Gastautor Stefan Brähler ist Geschäftsführer der Confidema GmbH und Spezialist für den Einsatz von Versicherungsstrukturen in Vermögensverwaltung und Private Banking. Weitere Beiträge von ihm und anderen Vermögensverwaltern finden Sie auf www.v-check.de.

Nachricht an die Redaktion

Senden Sie Hinweise, Lob oder Tadel zu diesem Artikel an die DIA Redaktion.

Ausgewählte Artikel zum Thema

Aktienanlagen in Eigenregie

Die Aktienquote deutscher Privathaushalte ist extrem niedrig. Daher zählt jeder Privatanleger, der sich für Aktieninvestments interessiert und zumindest einen Teil seines Vermögens nach eigenen Vorstellungen investieren möchte. Doch wie dabei vorgehen? Zunächst muss man sich selbst gründlich einschätzen: die eigene Disziplin, das Interesse und die zur Verfügung stehende Zeit. Je mehr man sich selbst um […]

Artikel lesen

Großanleger dominieren bei grünen Geldanlagen

Institutionelle Investoren prägen die Entwicklung der nachhaltigen Geldanlage. Wichtig ist, dass Anleger jederzeit nachprüfen können, dass diese Kriterien durch die Vermögensmanager wirklich eingehalten werden. Das Angebot nachhaltiger Geldanlagen wächst ungebrochen, wie der Marktbericht 2019 des Forums Nachhaltige Geldanlagen (FNG) zeigt. „Die Summe nachhaltiger Geldanlagen erreicht mit 219 Milliarden Euro einen neuen Höchststand. Nachhaltige Fonds und […]

Artikel lesen

Oldtimer als Anlage: Vorfahrt für Rendite?

Oldtimer gelten vor allem als emotionales Investment. Doch auch die Rendite in diesem Segment kann sich sehen lassen – zumindest für ausgewählte Modelle. Über eine Dreiviertelmillion Oldtimer sind auf Deutschlands Straßen unterwegs oder stehen als Wertobjekt in der Garage. Sind die Fahrzeuge mindestens 30 Jahre alt, können ihre Besitzer diese seit 1997 mit einem H-Kennzeichen […]

Artikel lesen