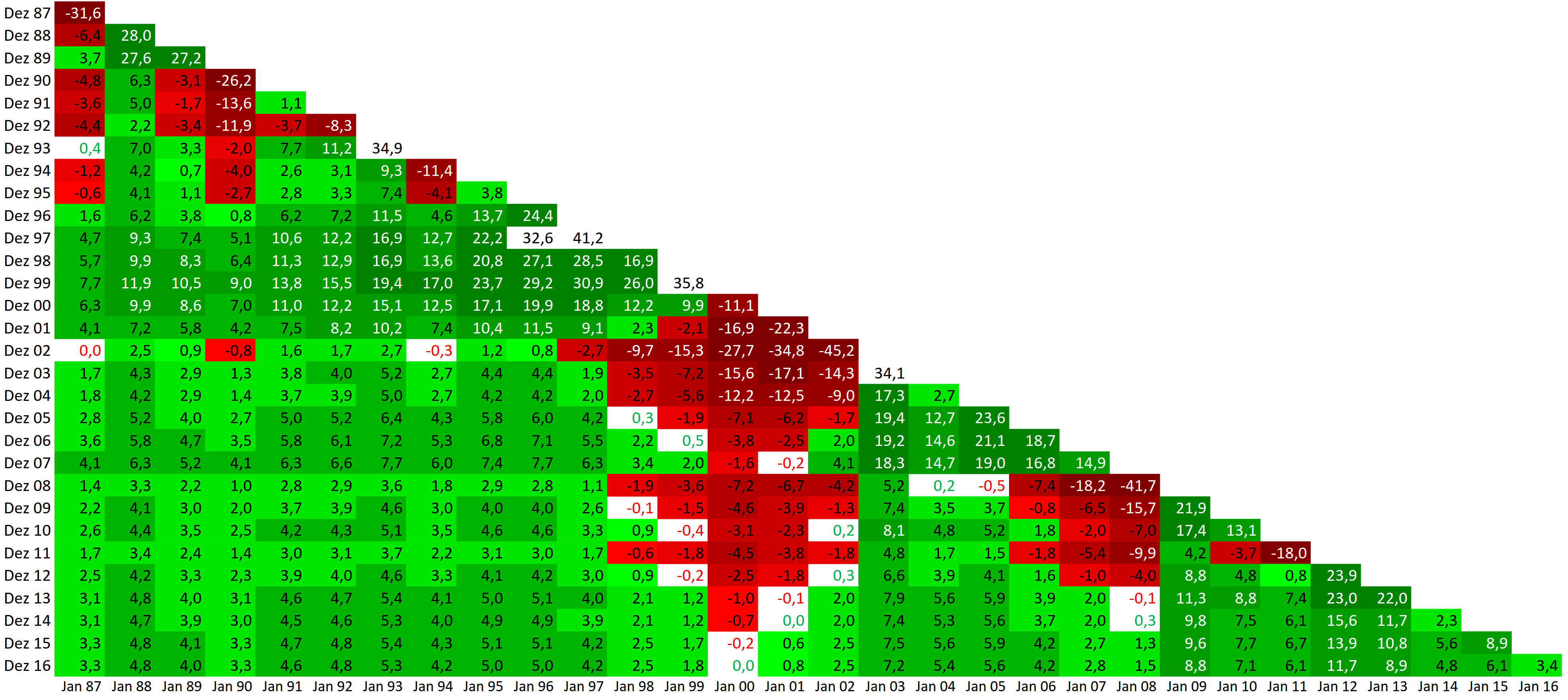

Inflation: Comeback mit Nebenwirkungen

Es ist lange her, dass sich die Finanzmärkte ernsthaft mit dem Thema Inflation beschäftigt haben. Doch jetzt ist es wieder soweit: die Teuerungsraten in den USA und in Europa ziehen an. Das wird Auswirkungen auf Märkte und Menschen haben.

In den USA stiegen die Preise um fast drei Prozent, in Euroland um rund 2,4 Prozent. Beide Werte liegen leicht oberhalb der von den Notenbanken für wünschenswert erachteten Spanne. Sie könnten deshalb zu Gegenmaßnahmen führen. Steigende Zinsen, die Standardreaktion darauf, würden die europäische Wirtschaft aber noch auf dem falschen Fuß erwischen.

Die Gründe für die steigenden Preise sind recht einfach: Großen Anteil hat der anziehende Ölpreis, aber auch steigende Mietpreise treiben die Inflation. Das alles ist nicht ganz neu. Dazu kommen jetzt aber die neuen Zölle, die die Wirtschaftsblöcke aufrufen. Zusammen eine brisante Mischung, zumal in vielen Staaten auch die Arbeitsmärkte langsam aber sicher durch die gut laufende Wirtschaft leergefegt wurden. Das birgt die Gefahr von Lohnsteigerungen und damit einer Verstärkung des Preisauftriebs.

Die Gründe für die steigenden Preise sind recht einfach: Großen Anteil hat der anziehende Ölpreis, aber auch steigende Mietpreise treiben die Inflation. Das alles ist nicht ganz neu. Dazu kommen jetzt aber die neuen Zölle, die die Wirtschaftsblöcke aufrufen. Zusammen eine brisante Mischung, zumal in vielen Staaten auch die Arbeitsmärkte langsam aber sicher durch die gut laufende Wirtschaft leergefegt wurden. Das birgt die Gefahr von Lohnsteigerungen und damit einer Verstärkung des Preisauftriebs.

Sehnsucht nach moderatem Preisauftrieb

Nun ist Inflation nichts grundsätzlich Schlimmes, auch wenn in Deutschland damit immer die Hyperinflation verbunden wird, die viele Menschen ihre Ersparnisse kostete. In den vergangenen Jahren sehnten sich die Notenbanker weltweit sogar danach, denn ein moderater Preisauftrieb ist ein Zeichen einer gut laufenden Wirtschaft. Für diese hatten sie mit extrem niedrigen Zinsen und durch den Aufkauf von Anleihen gesorgt. Das spülte viel Geld in den Wirtschaftskreislauf. Der Anstieg der Inflationsrate gibt den Notenbankern nun die Argumente, die Zinsen langsam wieder anzuheben.

Die USA haben damit bereits begonnen, hier gab es schon Zinsschritte der Notenbank. Auch die hemmungslose Versorgung mit Liquidität wurde gedrosselt. Ziel ist es, die US-Wirtschaft nicht zur Überhitzung zu treiben. In Europa ist das Bild noch gemischter. Während einige Volkswirtschaften wie etwa Deutschland sehr stark laufen, hängen andere wie Spanien oder Griechenland hinterher. Deshalb hält sich die EZB mit Zinserhöhungen auch zurück.

Zeitpunkt der Zinswende rückt näher

Dass die Notenbanken irgendwann gegensteuern wollen, ist klar. Der Zeitpunkt der viel beschworenen Zinswende rückt näher. Dies würde für die Märkte wie auch für viele Menschen ein echtes Umdenken erfordern. Zum einen werden dadurch die Kreditzinsen steigen. Viele Menschen haben in den vergangenen Jahren Kredite aufgenommen, zum Teil verlockt durch die niedrigen Zinsen. Endet die Laufzeit der Kredite oder ist der Zinssatz wie bei vielen Kreditkarten oder auch Konsumentenkrediten flexibel, macht sich dies direkt in steigenden Kosten bemerkbar.

Steigende Kosten bedeutet weniger Geld in der Tasche – und damit einen Rückschlag für die Konsumausgaben der Menschen. Ein Teil der Wirtschaft, die die Konjunktur der vergangenen Jahre deutlich angetrieben hat. Die Exporte wiederum werden gedämpft durch die Zölle und die Handelsstreitigkeiten, es droht eine Abschwächung der Wirtschaft.

Doppelt schlechte Nachrichten

Für die Märkte sind das ebenfalls doppelt schlechte Nachrichten. Zum einen machen steigende Zinsen Anlagen in Anleihen wieder attraktiver. Das zieht Geld aus dem Aktienmarkt ab. Zum anderen würde eine schwächere Wirtschaft auch zu sinkenden Gewinnen führen, mit ebenfalls negativen Folgen für die Aktienmärkte.

Noch aber ist es etwas zu früh, den Teufel Inflation und Zinssteigerung an die Wand zu malen. Gerade beim Ölpreis wird sich der Basiseffekt bei der nächsten Statistik bemerkbar machen: Nach dem starken Anstieg verläuft er jetzt etwas flacher, der reale Preisanstieg ist geringer und dämpft die Inflation. Obwohl die Arbeitsmärkte fast leergefegt sind, kommt es noch nicht zu starken Lohnsteigerungen. Die Angst der Menschen vor dem Verlust des Arbeitsplatzes ist zu groß. Auch dies wird die Inflation im Zaum halten.

Gastautor Uwe Zimmer ist Geschäftsführer der Fundamental Capital GmbH in Köln.

Gastautor Uwe Zimmer ist Geschäftsführer der Fundamental Capital GmbH in Köln.

Nachricht an die Redaktion

Senden Sie Hinweise, Lob oder Tadel zu diesem Artikel an die DIA Redaktion.

Ausgewählte Artikel zum Thema

Auch eine kleine Inflation frisst die Zinsen auf

Die Inflation war in der jüngeren Vergangenheit vergleichsweise gering. Doch auch kleine Inflationsraten sind der Zinsen Tod. Wer auf Sparanlagen oder Termingelder setzte, erlitt daher bis Ende 2016 immer einen realen Verlust. Das zeigen Berechnungen der Sutor Bank. Die Deutschen horten rund 40 Prozent ihres Geldvermögens auf dem Giro- oder Sparkonto oder in Termineinlagen. Zinsen […]

Artikel lesen

Geldentwertung: Was Inflation für Anleger bedeutet

Inflation war lange Jahre kein besonderes Thema für europäische Anleger. Die Kupons für die deutschen fünfjährigen Staatsanleihen lagen in den Jahren nach 2000 bis 2008 bei durchschnittlich knapp vier Prozent jährlich, Unternehmensanleihen entsprechend deutlich darüber, während der Verbraucherpreisindex bei durchschnittlich 2,5 Prozent im Jahr notierte. Daraus ergab sich eine Realverzinsung von 1,5 Prozent bei den […]

Artikel lesen

Währungsprobleme betreffen auch uns in Europa

Karl-Heinz Geiger, Geschäftsführer der SVA Vermögensverwaltung Stuttgart, erklärt im DIA-Interview, warum der Währungsverfall in Schwellenländern wie der Türkei für uns zum Problem werden könnte. Warum ist ein starker Dollar für die Emerging Markets gefährlich? Schwellenländer sind oft hoch im Ausland verschuldet. Wenn der Dollar im Vergleich zur Landeswährung teurer wird, können Zinszahlungen oder Fälligkeiten immer […]

Artikel lesen