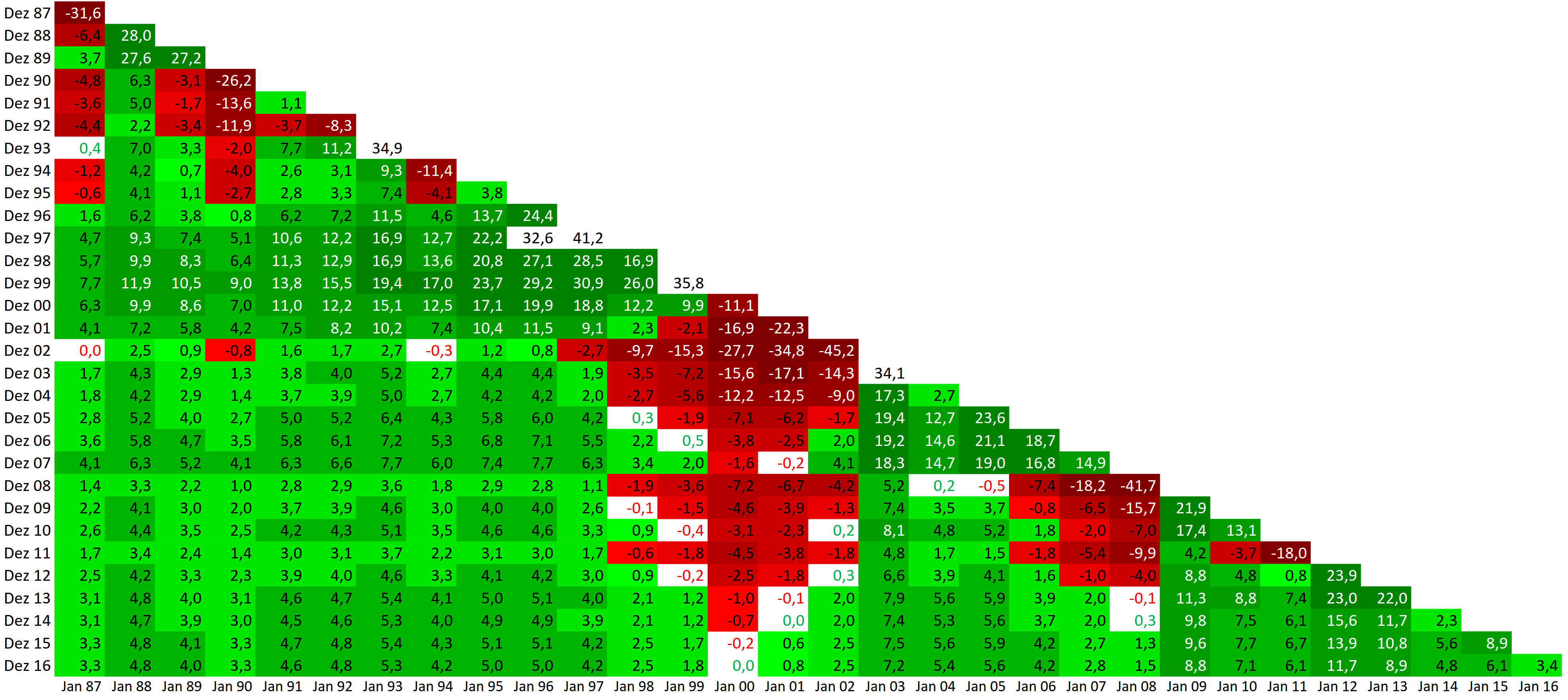

Geldentwertung: Was Inflation für Anleger bedeutet

Inflation war lange Jahre kein besonderes Thema für europäische Anleger.

Die Kupons für die deutschen fünfjährigen Staatsanleihen lagen in den Jahren nach 2000 bis 2008 bei durchschnittlich knapp vier Prozent jährlich, Unternehmensanleihen entsprechend deutlich darüber, während der Verbraucherpreisindex bei durchschnittlich 2,5 Prozent im Jahr notierte. Daraus ergab sich eine Realverzinsung von 1,5 Prozent bei den deutschen Staatsanleihen, dem Anlagebereich mit einer der besten Emittenten-Bonität.

Mit der globalen Finanzkrise und der anschließenden Staatsschuldenkrise in der europäischen Peripherie änderten die Notenbanken ihre Geldpolitik von restriktiv auf expansiv und senkten die Leitzinsen auf Nullzinsniveau. Mit diesem Zinssenkungszyklus fielen die Renditen im Anleihemarkt, im Gegenzug stiegen die Kurse enorm an. Die Inflation fiel ebenfalls Richtung jährlich 1,5 Prozent. Diese Situation stellte zunächst für investierte Anleger kein Problem dar.

Mit der globalen Finanzkrise und der anschließenden Staatsschuldenkrise in der europäischen Peripherie änderten die Notenbanken ihre Geldpolitik von restriktiv auf expansiv und senkten die Leitzinsen auf Nullzinsniveau. Mit diesem Zinssenkungszyklus fielen die Renditen im Anleihemarkt, im Gegenzug stiegen die Kurse enorm an. Die Inflation fiel ebenfalls Richtung jährlich 1,5 Prozent. Diese Situation stellte zunächst für investierte Anleger kein Problem dar.

Böses Erwachen bei der Neuanlage

Bei der Neuanlage in Anleihen droht nun aber das böse Erwachen, denn die Zinsen sind immer noch historisch niedrig. Aber die Inflation steigt nun wieder langsam in Richtung zwei Prozent an, was zu einer negativen Realverzinsung führt. Wer als Anleger sein Geld bei seiner Hausbank auf das mit null Prozent verzinste Tagesgeldkonto legt, der verliert pro Jahr rund zwei Prozent. Im Anleihemarkt bieten Staatsanleihen mit top Bonität ebenfalls schon lange keine positive Realverzinsung mehr. Selbst die lang laufenden zehnjährigen deutschen Staatsanleihen rentieren mittlerweile bei mageren 0,5 Prozent im Jahr.

Lange Laufzeiten sind besonders gefährdet

Dementsprechend werden die Anleger immer stärker in Anleihen mit höheren Risiken getrieben, um eine positive Realrendite zu erzielen. Lange Laufzeiten sind dabei nicht zu empfehlen, da diese bei zukünftigen Zinssteigerungen Verluste erleiden. Dieser Effekt wird umso größer, je stärker die Zinsanhebung und je länger die Laufzeit ist. Eine zehnjährige Bundesanleihe mit 0,5 Prozent jährlichem Kupon verliert beispielsweise bei einer einprozentigen Zinsanhebung durch die europäische Notenbank über neun Prozent im Kurs, ohne Berücksichtigung der Inflation.

Griff zu höheren Risiken

Das bedeutet im Umkehrschluss: es kommen nur kurze Laufzeiten in Frage, um diese Zinsänderungsrisiken zu reduzieren. Damit die Rendite der Anleihe trotzdem in den Bereich der positiven Realverzinsung rutscht, ist der Anleger gezwungen, entweder Bonitäten außerhalb des Investmentgrade-Segments zu nutzen, was mit wesentlich höheren Emittentenrisiken einhergeht, oder risikobehaftetere Anlageklassen, wie beispielsweise Aktien, beizumischen. Fazit: Eine risikolose positive Realverzinsung bleibt naives Wunschdenken.

Gastautor Jan-Patrick Weuthen ist Senior Portfoliomanager bei der B&K Vermögen GmbH in Köln.

Gastautor Jan-Patrick Weuthen ist Senior Portfoliomanager bei der B&K Vermögen GmbH in Köln.

Nachricht an die Redaktion

Senden Sie Hinweise, Lob oder Tadel zu diesem Artikel an die DIA Redaktion.

Ausgewählte Artikel zum Thema

Auch eine kleine Inflation frisst die Zinsen auf

Die Inflation war in der jüngeren Vergangenheit vergleichsweise gering. Doch auch kleine Inflationsraten sind der Zinsen Tod. Wer auf Sparanlagen oder Termingelder setzte, erlitt daher bis Ende 2016 immer einen realen Verlust. Das zeigen Berechnungen der Sutor Bank. Die Deutschen horten rund 40 Prozent ihres Geldvermögens auf dem Giro- oder Sparkonto oder in Termineinlagen. Zinsen […]

Artikel lesen

Warum aktive Fonds sich doch lohnen

Die Frage „aktiv vs. passiv“ wird unter Investoren bereits seit sehr, sehr langer Zeit diskutiert. Dabei wird die Antwort auf die Frage, ob es sich lohnt, in aktiv verwaltete Fonds zu investieren, von immer mehr Investoren verneint. Die imaginäre Skala in der Debatte von 0 (totale ETF-Verweigerer) bis 100 (ETF-Fans) wird immer mehr von der […]

Artikel lesen

Währungsprobleme betreffen auch uns in Europa

Karl-Heinz Geiger, Geschäftsführer der SVA Vermögensverwaltung Stuttgart, erklärt im DIA-Interview, warum der Währungsverfall in Schwellenländern wie der Türkei für uns zum Problem werden könnte. Warum ist ein starker Dollar für die Emerging Markets gefährlich? Schwellenländer sind oft hoch im Ausland verschuldet. Wenn der Dollar im Vergleich zur Landeswährung teurer wird, können Zinszahlungen oder Fälligkeiten immer […]

Artikel lesen