Ab 2018: Neue Steuern für Fonds

Was kommt auf Anleger zu, wenn zum 1. Januar 2018 die Investmentsteuerreform in Kraft tritt? Welche Vor- und Nachteile gibt es und ist es jetzt Zeit, noch schnell zu handeln?

Ab dem Jahr 2018 gibt es eine neue Abgabe für Investmentfonds. Trotzdem müssen Anleger nicht um ihre Gewinne bangen: „Es gibt keinen Grund, sich vor der Investmentsteuerreform zu fürchten. Sie bringt unter dem Strich eher Vereinfachungen als erhebliche Mehrkosten“, sagt Andreas Schyra, Vorstand der PVV Private VermögensVerwaltung AG in Essen. Das Folgende sollten Anleger über die Reform aber wissen.

Künftig müssen heimische Investmentfonds inländische Dividenden und Immobilienerträge direkt mit 15 Prozent Körperschaftssteuer belegen. Nötig wurde die Reform, um in- und ausländische Fonds steuerlich gleichzustellen. Nebenbei werden so auch Fonds, die Gewinne ausschütten, und solche, die sie thesaurieren, weitgehend steuerlich gleichgestellt. Die gute Nachricht für Fondsbesitzer: Unter dem Strich wird es praktisch nicht teurer. Zur neuen Steuer wird nämlich auch eine Teilfreistellung von Ausschüttungen und Kursgewinnen eingeführt. Bei Aktienfonds werden künftig 30 Prozent von der Abgeltungssteuer verschont. Bei Mischfonds mit einer Mindestaktienquote von einem Viertel sind es 15 Prozent und bei Immobilienfonds 60 Prozent oder sogar 80 Prozent, wenn die Objekte überwiegend im Ausland liegen. „Unter dem Strich kommt es für Sparer praktisch zu keiner Mehrbelastung“, versichert der Bundesverband Investment und Asset Management (BVI).

Künftig müssen heimische Investmentfonds inländische Dividenden und Immobilienerträge direkt mit 15 Prozent Körperschaftssteuer belegen. Nötig wurde die Reform, um in- und ausländische Fonds steuerlich gleichzustellen. Nebenbei werden so auch Fonds, die Gewinne ausschütten, und solche, die sie thesaurieren, weitgehend steuerlich gleichgestellt. Die gute Nachricht für Fondsbesitzer: Unter dem Strich wird es praktisch nicht teurer. Zur neuen Steuer wird nämlich auch eine Teilfreistellung von Ausschüttungen und Kursgewinnen eingeführt. Bei Aktienfonds werden künftig 30 Prozent von der Abgeltungssteuer verschont. Bei Mischfonds mit einer Mindestaktienquote von einem Viertel sind es 15 Prozent und bei Immobilienfonds 60 Prozent oder sogar 80 Prozent, wenn die Objekte überwiegend im Ausland liegen. „Unter dem Strich kommt es für Sparer praktisch zu keiner Mehrbelastung“, versichert der Bundesverband Investment und Asset Management (BVI).

Vorschuss ans Finanzamt

Eine Neuerung kann aber zu ungewohnten Ergebnissen führen – die Vorabpauschale. Künftig wird bei allen Fonds am Jahresende ein Basisertrag berechnet, der in etwa auf Sparbuchniveau liegt. Abzüglich der vorgenommenen Ausschüttungen gilt er im folgenden Januar als fiktiv zugeflossen und muss versteuert werden. „Diese künftig erhobene Vorabpauschale kann bei thesaurierenden Fonds dazu führen, dass eine Belastung des Kundenkontos stattfindet und der Anleger vorher für ausreichende Liquidität sorgen muss, um Verzugszinsen zu vermeiden“, sagt Andreas Schyra. Bisher wurden bei wieder anlegenden Fonds erst bei einem Verkauf Steuern fällig. Jetzt bekommt das Finanzamt eine Art Vorschuss, der bei einem Verkauf wieder abgezogen wird. Anleger können in solchen Fällen aber auch in Zukunft den gewohnten Sparerpauschbetrag von 801 Euro bzw. 1.602 Euro für Ehepaare einsetzen, wenn er noch nicht anderweitig ausgeschöpft wurde.

Nicht verunsichern lassen

Mit der Investmentsteuerreform wird auch der sogenannte Bestandsschutz für Fonds beendet, die vor der Einführung der Abgeltungssteuer im Jahr 2009 gekauft wurden. Die bis Ende 2017 erzielten Gewinne bleiben aber steuerfrei und hohe persönliche Freibeträge für davon betroffene Anleger werden bei den meisten Privatsparern noch über viele Jahre für Steuerfreiheit sorgen. Fondsbasierte Riester- und Rürup-Produkte werden sogar ganz verschont. „Vorsicht walten lassen müssen Anleger aber auf alle Fälle, da jetzt die Finanzindustrie in Bewegung kommt“, sagt Thilo Stadler von der I.C.M. Independent Capital Management Vermögensberatung Mannheim GmbH mit Niederlassung in Neuss. Sparer sollten skeptisch werden, wenn speziell gegen Jahresende zu einem Kauf oder Verkauf von Investmentfonds wegen der neuen steuerlichen Regelungen geraten wird. „Die Erfahrung aus der Vergangenheit lehrt, dass hauptsächlich aus steuerlichen Gründen getroffene Investmententscheidungen sich selten gelohnt haben“, meint Finanzexperte Stadler: „Die Investmentsteuerreform ist kein Grund für Schnellschüsse.“

Die wichtigsten Änderungen der Investmentsteuerreform

Fondssteuer. Deutsche Fonds müssen inländische Dividenden und Immobilienerträge ab 2018 versteuern. Grundsätzlich werden 15 Prozent Körperschaftssteuer fällig.

Teilfreistellung. Anleger zahlen unter dem Strich in der Praxis nicht mehr, denn Ausschüttungen und Kursgewinne werden zum Teil von der Abgeltungssteuer freigestellt. Die Höhe ist nach Fondsart unterschiedlich: überwiegende Aktienfonds 30 Prozent, Mischfonds mit einem Viertel Aktienquote 15 Prozent, Immobilienfonds 60 Prozent (bei ausländischem Bestand 80 Prozent).

Vorabpauschale. Einführung einer Mindestbesteuerung durch einen fiktiven jährlichen Basisertrag, auf den eine Vorabpauschale im Januar fällig wird. Dadurch werden ausschüttende und thesaurierende Fonds steuerlich weitgehend gleichgestellt.

Bestandsschutzende. Fonds, die vor 2009 gekauft wurden, verlieren ab 2018 die Befreiung von der Abgeltungssteuer. Der bis zum 31.12.2017 erzielte Wertzuwachs bleibt steuerfrei und ein Freibetrag von 100.000 Euro pro Person kann für zukünftige Gewinne ab 2018 mit diesen Altfonds geltend gemacht werden.

Vereinfachung. Da die Depotbank künftig die Steuern auf Fonds berechnet und direkt einbehält, wird das Ausfüllen der Steuererklärung leichter. Das gilt auch für ausländische thesaurierende Fonds, für die Sparer bisher viele Extra-Angaben machen und Unterlagen aufheben mussten.

Nachricht an die Redaktion

Senden Sie Hinweise, Lob oder Tadel zu diesem Artikel an die DIA Redaktion.

Ausgewählte Artikel zum Thema

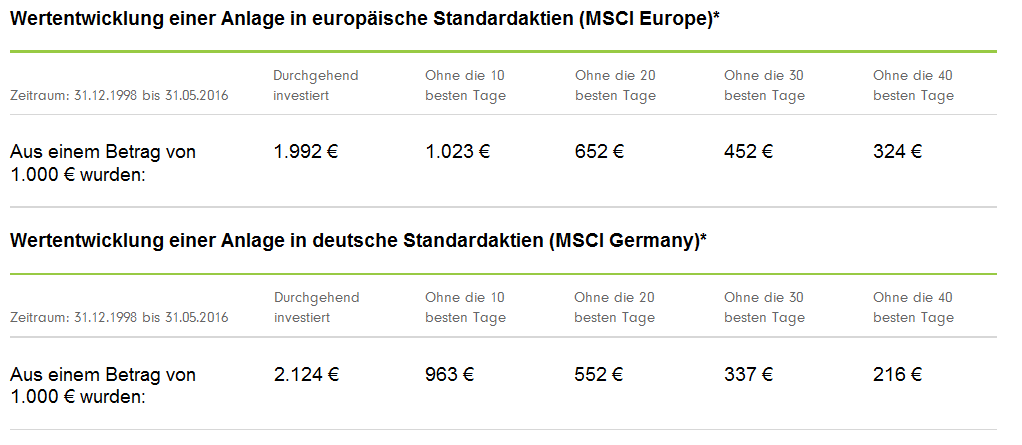

Aktienanlage: Wenige Börsentage entscheiden

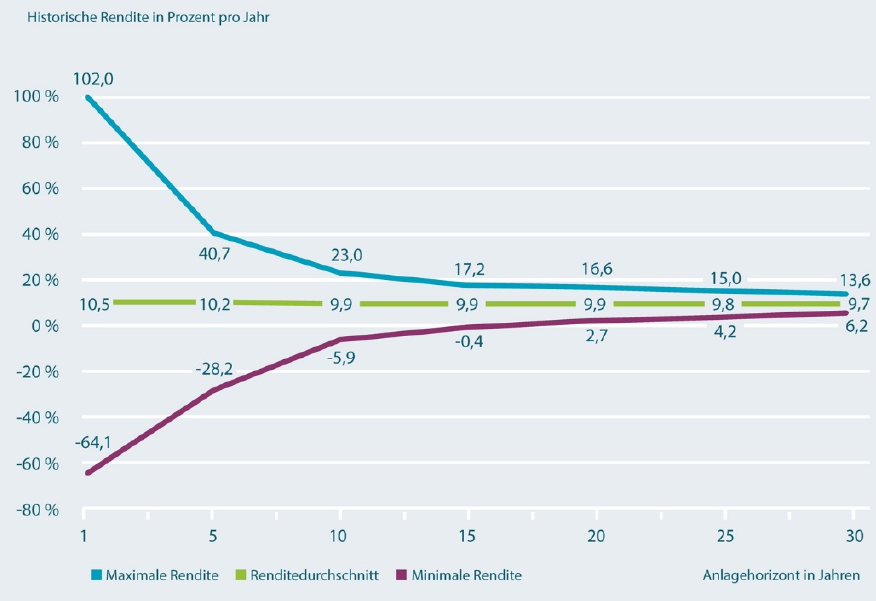

Wie gelingt es bei der Kapitalanlage mit Aktien oder Aktienfonds den richtigen Einstiegszeitpunkt zu finden? Es gelingt in der Regel überhaupt nicht, weil nur wenige Börentage über den Erfolg einer Aktienanlage entscheiden. Finanz- und Eurokrise, Grexit und Brexit – die zurückliegenden Jahre sind reich an Ereignissen, die für reichlich Unsicherheit an den Kapitalmärkten und für […]

Artikel lesen

Eignen sich Aktien zur Altersvorsorge?

Aktien – so die landläufige Meinung – sind riskant und nur etwas für Spekulanten. Daher machen in Deutschland viele Sparer einen großen Bogen um die Dividendenpapiere. Doch sie unterliegen damit nicht nur einem Irrtum, sondern verschenken zugleich Ertrag. Da Altersvorsorge sehr langfristig abläuft, eignen sich Aktien gerade dafür. Aktienanlagen können heftig schwanken. In den zurückliegenden […]

Artikel lesen

Private Altersvorsorge mit Aktien

Kann man mit Aktien fürs Alter vorsorgen? Angesichts der anhaltenden Niedrigzinssituation sind Aktien wieder verstärkt ins Interesse der Anleger gerückt. Schließlich bringen Sparbücher, Festgeld, Termingeld, aber auch private Rentenversicherungen keine oder nur noch sehr geringe Renditen. In der Niedrigzinsphase sind Aktien für die Altersvorsorge eigentlich unentbehrlich. Viele Sparer scheuen sich jedoch davor, fürs Alter mit […]

Artikel lesen