Private Altersvorsorge mit Aktien

Kann man mit Aktien fürs Alter vorsorgen?

Angesichts der anhaltenden Niedrigzinssituation sind Aktien wieder verstärkt ins Interesse der Anleger gerückt. Schließlich bringen Sparbücher, Festgeld, Termingeld, aber auch private Rentenversicherungen keine oder nur noch sehr geringe Renditen. In der Niedrigzinsphase sind Aktien für die Altersvorsorge eigentlich unentbehrlich. Viele Sparer scheuen sich jedoch davor, fürs Alter mit Aktien vorzusorgen, denn sie fürchten sich vor Kursverlusten. Für die Mehrheit der Deutschen steht die Sicherheit an erster Stelle.

Aktien können für die Altersvorsorge jedoch sehr geeignet sein, wenn Anleger einige Regeln beachten. Ganz wichtig ist der lange Anlagehorizont, das heißt, es kommt auf Laufzeiten von mindestens zehn bis 15 Jahre an. Innerhalb dieses Zeitraums, so besagen die Erfahrungen, werden Kurseinbrüche an den Börsen zumeist wieder ausgeglichen. Am besten ist es, bereits in jungen Jahren in Aktien zu investieren. Außerdem sollten Anleger nicht alles auf eine Karte setzen, sondern ihr Geld über mehrere Unternehmen beziehungsweise Wertpapierarten streuen. Wichtig ist auch, das Portfolio im Auge zu behalten, die Kursentwicklungen zu verfolgen und wenn nötig umzuschichten. Je näher der Rentenbeginn kommt, umso stärker sollten Anleger in Wertpapiere investieren, die keinen oder nur sehr geringen Schwankungen unterliegen.

Fonds nehmen Sparern Entscheidungen ab

Den meisten Anlegern wird dies zu kompliziert und zu aufwändig sein. Die Lösung: Investmentfonds, die nicht nur in Aktien, sondern auch in Anleihen, Immobilien, Währungen, Rohstoffe oder sonstige Wertpapiere investieren. Dort sorgen Fondsmanager für die Anlage. Sie kaufen und verkaufen Wertpapiere und verfolgen damit in der Regel eine definierte Anlagestrategie. Diese Strategie bestimmt auch das Schwankungsrisiko, das mit der Anlage verbunden ist. Deshalb gibt es Fonds für ganz verschiedene Anlagementalitäten: von sicherheitsorientiert über ausgewogen bis zu chancenorientiert. Es gilt die Faustregel „Je größer die Chancen, umso höher auch die Risiken“. Bei Investmentfonds werden Aufallrisiken jedoch über eine breite Streuung begrenzt.

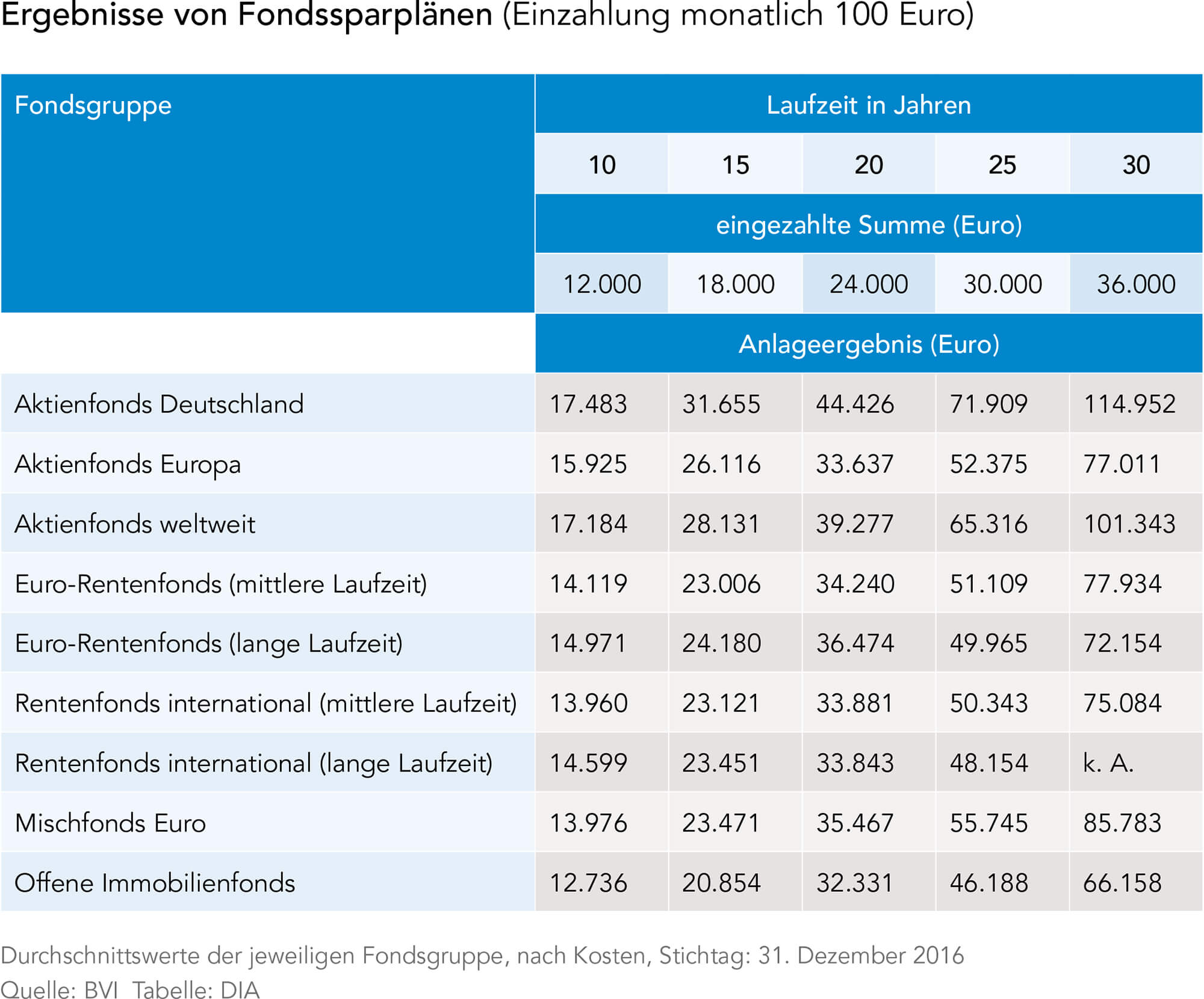

Private Sparer, die mit Investmentfonds fürs Alter vorsorgen wollen, schließen dazu am besten einen Sparplan ab. Feste Raten fließen so regelmäßig in einen Investmentfonds nach Wahl des Anlegers. Damit erwirbt er jeden Monat eine bestimmte Anzahl von Fondsanteilen, wie viele, das richtet sich nach dem jeweiligen Kurs am Kauftag. Ist der Kurs niedrig, bekommt der Anleger eine größere Anzahl von Anteilen, ist der Kurs hoch, einen kleineren. Steigen die Kurse der im Fondsportfolio gehaltenen Wertpapiere, steigt der Wert der Anlage. Bei sinkenden Kursen ist das Gegenteil der Fall. Die Statistik der Vergangenheit zeigt, dass sich die langfristige Fondsanlage lohnt und auch sicher ist. Je länger die Laufzeit, umso höher der Gewinn.

Bei Investmentfonds fallen Kosten an: Ausgabeaufschläge, jährliche Fondsgebühren, Managementgebühren oder erfolgsabhängige Gebühren. Wer die Kosten minimieren möchte, investiert sein Geld in börsengehandelte Indexfonds, auch Exchanged Traded Funds (ETF) genannt. Im Gegensatz zu aktiven Fonds, bei denen Fondsmanager die Wertpapiere auswählen, bilden ETF einen Börsenindex möglichst genau nach, zum Beispiel den deutschen Aktienindex DAX oder den Standard & Poor’s 500. Das Anlageergebnis steigt und fällt mit dem Index. Auch dabei gilt: Je länger die Laufzeit, umso sicherer und höher der Gewinn.

Wie zeichnet man neue Aktien?

Schritt 1: Depot. Zur Zeichnung von Aktien brauchen Anleger unbedingt ein Depot. Am kostengünstigsten lässt sich das über einen Online-Broker einrichten. Depoteröffnung im Internet ausfüllen, per Video-Chat oder Post identifizieren lassen und ein paar Tage später kann es losgehen.

Schritt 2: Zeichnung. Innerhalb einer festgelegten Zeichnungsfrist von wenigen Tagen bis Wochen können dann neue Aktien gezeichnet werden. Meist ist dabei eine Mindeststückzahl gefordert und es kann eine Preisobergrenze (Limit) eingerichtet werden. Werden insgesamt erheblich mehr Papiere nachgefragt als vorhanden sind, kann die Zeichnungsfrist verkürzt werden.

Schritt 3: Zuteilung. Bei der Zuteilung gefragter (überzeichneter) Papiere können Anleger ganz leer ausgehen oder nur einen Teil der gewünschten Aktien bekommen, für die dann entsprechend Geld vom Verrechnungskonto abgebucht wird. Zudem wird sich der Stückpreis eher am oberen Ende des vorher festgelegten Preisrahmens (Bookbuildingspanne) befinden.

Nachricht an die Redaktion

Senden Sie Hinweise, Lob oder Tadel zu diesem Artikel an die DIA Redaktion.

Ausgewählte Artikel zum Thema

3. Säule: Die private Altersvorsorge

Was ist private Altersvorsorge? Die private Altersvorsorge umfasst im weiteren Sinne alle freiwilligen Ansparvorgänge, die dem Vermögensaufbau bis zum Rentenbeginn dienen. Da das Niveau der gesetzlichen Rente weiter sinkt, wird die finanzielle Lücke zum gewohnten Einkommen immer größer. Daher ist zusätzliche Vorsorge sinnvoll und notwendig, um den Lebensstandard halten zu können. Die Möglichkeiten sind vielfältig:[...]

Artikel lesen

Altersvorsorge mit Immobilien

Ist es sinnvoll, mit Immobilien für das Alter vorzusorgen? Wer mit Immobilien für das Alter vorsorgen möchte, hat folgende Möglichkeiten: Wohneigentum, das der Anleger selbst bewohnt (Wohn-)Immobilien, die vermietet sind Aktien von Immobilienunternehmen Beteiligungen an Immobilienprojekten Da die Sicherheit bei der Altersvorsorge an erster Stelle steht, spielt das selbst genutzte Wohneigentum die größte Rolle. Es[...]

Artikel lesen

Private Altersvorsorge: Wissen zum Wohnriester

Wohnriester - was ist das? Mit „Wohnriester“ wird ein geförderter Altersvorsorgevertrag mit einer speziellen Verwendung bezeichnet: Das angesparte Altersvorsorgevermögen kann bis zum Beginn der Auszahlphase für folgende wohnungswirtschaftliche Zwecke entnommen werden, ohne dass die Förderung zurückgezahlt werden muss: zur Anschaffung oder Herstellung einer Wohnimmobilie oder zur Tilgung eines dafür aufgenommenen Darlehens (mindestens 3.000 Euro des[...]

Artikel lesen