Der Gender Pension Gap in der Schweiz

Wie in vielen anderen entwickelten europäischen Staaten ist auch in der Schweiz ein deutlicher geschlechtsspezifischer Unterschied bei der Altersrente, der sogenannte Gender Pension Gap festzustellen. Das zeigt eine unlängst vorgestellte Studie.

Sie liefert mit einer detaillierten Auswertung Zahlen, die in dieser Tiefe in der Schweiz bisher noch nicht erhoben wurden. Analysiert wurden die Renten von Personen, die in den Jahren 1957 bis 2002 bzw. 1967 bis 2012 im erwerbsfähigen Alter waren. Daraus lassen sich den Autoren zufolge auch Schlussfolgerungen für die Altersvorsorge von Frauen und Männern ableiten, die gegenwärtig noch im Erwerbsleben stehen. Das Ziel der Studie bestand darin, Datenmaterial für die politische Diskussion rund um das Thema Gender Pension Gap (GPG) in der Schweiz bereitzustellen. Zudem sollten Überlegungen angestoßen werden, wie das Rentengefälle zwischen Frauen und Männern reduziert werden kann. Für das bessere Verständnis der Studienergebnisse sind Kenntnisse zum Schweizerischen Altersvorsorgesysteme hilfreich.

Rentensystem ruht auf drei Säulen

Schweizer beziehen ihre Renten und Pensionen in der Regel aus bis zu drei verschiedenen Quellen. Die unterschiedlichen Mechanismen in den drei Säulen sind für die Erklärung der Rentenunterschiede entscheidend. So fällt die Bedeutung der drei Säulen für die gesamte Altersrente je nach Geschlecht sehr unterschiedlich aus. Zum Altersvorsorgesystem gehören die AHV-Altersrente (Renten aus der staatlichen Alters- und Hinterlassenenversicherung) als erste Säule, betriebliche Rentenleistungen als zweite und die private Vorsorge als dritte Säule. Die Rentenansprüche werden durch die Erwerbstätigkeit (Anzahl Beitragsjahre) und die Höhe des Erwerbseinkommens bestimmt. Die Bedeutung dieser beiden Faktoren ist bei der beruflichen und der privaten Vorsorge um vieles direkter als bei der AHV. Diese gleicht die Unterschiede der Versicherten beim Erwerbseinkommen stark aus.

Schweizer beziehen ihre Renten und Pensionen in der Regel aus bis zu drei verschiedenen Quellen. Die unterschiedlichen Mechanismen in den drei Säulen sind für die Erklärung der Rentenunterschiede entscheidend. So fällt die Bedeutung der drei Säulen für die gesamte Altersrente je nach Geschlecht sehr unterschiedlich aus. Zum Altersvorsorgesystem gehören die AHV-Altersrente (Renten aus der staatlichen Alters- und Hinterlassenenversicherung) als erste Säule, betriebliche Rentenleistungen als zweite und die private Vorsorge als dritte Säule. Die Rentenansprüche werden durch die Erwerbstätigkeit (Anzahl Beitragsjahre) und die Höhe des Erwerbseinkommens bestimmt. Die Bedeutung dieser beiden Faktoren ist bei der beruflichen und der privaten Vorsorge um vieles direkter als bei der AHV. Diese gleicht die Unterschiede der Versicherten beim Erwerbseinkommen stark aus.

AHV – die erste Säule

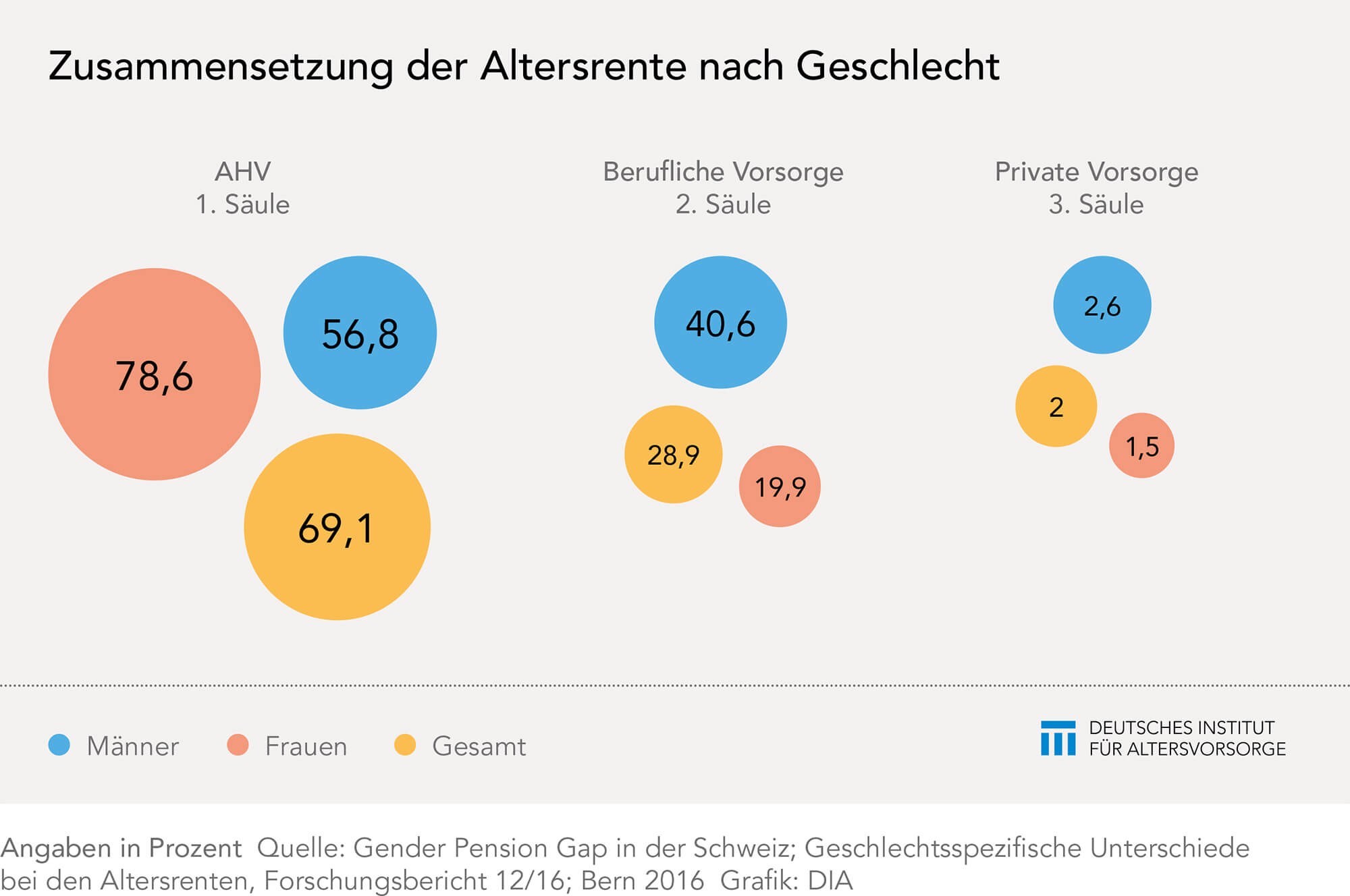

In der AHV besteht ein Anrecht auf eine Vollrente, sofern jedes Jahr die Mindestbeitragszahlungen geleistet wurden. Ob daraus dann Minimal- oder Maximalrenten gezahlt werden, ist abhängig vom erzielten Einkommen. Zudem führen Jahre ohne Beitragszahlungen zu Rentenkürzungen. Die AHV gewährt weiterhin Witwen-, Witwer- und Waisenrenten sowie Kinderrenten. Auch Nichterwerbstätige müssen jährlich einen Minimalbeitrag leisten und erhalten daraus eine AHV-Rente. Wer in den Jahren nach seinem 20. Geburtstag bis zum vorgesehenen Rentenalter lückenlos Beiträge gezahlt hat, erhält die Vollrente. Jedes fehlende Beitragsjahr führt in der Regel zu einer Kürzung der Rente. Die monatliche Vollrente beträgt mindestens 1.175 und höchstens 2.350 CHF. Die Summe der beiden Einzelrenten eines Ehepaars darf nicht höher sein als 150 Prozent der Maximalrente (3.525 CHF). Die beiden Einzelrenten werden entsprechend gekürzt. Bei Frauen macht der Anteil der AHV an der gesamten Altersrente fast 80 Prozent aus, während dieser Anteil bei Männern lediglich bei knapp 60 Prozent liegt.

Berufliche Vorsorge – die zweite Säule

Innerhalb der beruflichen Vorsorge wiederum sind seit Inkrafttreten des BVG (Bundesgesetz über die berufliche Alters-, Hinterlassenen- und Invalidenvorsorge, 1985) alle unselbständig erwerbstätigen Personen ab einem bestimmten Einkommen und bis zu einer bestimmten Grenze obligatorisch versichert. Die Erwerbstätigen zahlen entsprechende Beiträge in die berufliche Vorsorge ein. Der Arbeitgeber leistet mindestens einen gleich hohen Beitrag. Die berufliche Vorsorge wird durch Vorsorgeeinrichtungen (Pensionskassen) getragen. Altersleistungen werden bei Erreichen des offiziellen Pensionsalters (bei frühzeitiger Pensionierung entsprechend vorher) entweder in Form von regelmäßigen Rentenzahlungen, Kapitalbezügen oder einer Mischform bezogen. Meist sind die Leistungen der Vorsorgeeinrichtungen sogar höher als gesetzlich vorgeschrieben. Zudem sind Versicherte mit höheren Löhnen oft besser versichert als jene mit niedrigerem Einkommen.

Steuerbefreite Einzahlungen in die dritte Säule

Die private Altersvorsorge in der Schweiz wird in der Regel steuerbegünstigt. Seit 1986 können erwerbstätige Personen pro Steuerjahr, in dem sie ganz oder teilweise erwerbstätig sind, steuerbefreit in die dritte Säule einzahlen. Sofern sie einer Vorsorgeeinrichtung der beruflichen Vorsorge angehören, sind es derzeit 6.768 CHF. Wenn sie in keiner Vorsorgeeinrichtung abgesichert sind, liegt der steuerbefreite Betrag bei 20 Prozent des Nettoeinkommens, maximal 33.840 CHF. Allerdings verfügen nur 26 Prozent der Männer und 14 Prozent der Frauen über eine private Vorsorge. Die dritte Säule spielt mit einem Anteil von zwei Prozent am gesamten Renteneinkommen nur eine marginale Rolle. Nicht eingerechnet in diese Studie wurden Liquidität, anderweitige Kapitalanlagen, Miet- und Zinseinkünfte, die traditionell in der Schweiz einen besonderen Stellenwert für die Lebensqualität im Alter haben.

Zusätzliche Unterstützung für die ältere Generation

Ergänzungsleistungen helfen, wo das Renteneinkommen und das Vermögen von Alters- und Invalidenrentnern nicht ausreichen, den Lebensunterhalt zu finanzieren. Diese Ausgaben übernehmen der Bund und die Kantone. Der Anteil der Altersrentnerinnen und -rentner, die auf Ergänzungsleistungen angewiesen sind, ist leicht steigend und lag 2014 bei 12,4 Prozen

In der Schweiz hat die Lohnhöhe erst ab etwa 4.000 CHF Monatseinkommen einen markanten Einfluss auf die gesamte Altersrente, da die AHV allen Schweizern eine minimale Rente garantiert. Das geschlechtsspezifische Rentenniveau in der Schweiz ist einerseits traditionellen Rollenbildern und andererseits bestehenden Vorsorgestrukturen geschuldet. Teils sind diese über Jahrzehnte gewachsen. Die AHV-Altersrenten weisen mit knapp drei Prozent Unterschied nur ein geringes Rentengefälle zwischen Männern und Frauen auf. Gravierend jedoch ist ein Gender Pension Gap von über 60 Prozent im Bereich der beruflichen Vorsorge. Analysen zeigen, dass dies durch die traditionelle Aufgabenteilung sowie die damit verbundene Stellung von Frauen auf dem Arbeitsmarkt verursacht wird. Diese Splittung zwischen voll berufstätigen Männern als Ernährer und nicht oder geringfügig berufstätigen Frauen, die sich um Haushalt und Kinder kümmern, führt in der beruflichen Vorsorge zu enorm abweichenden Rentenansprüchen.

In der Schweiz hat die Lohnhöhe erst ab etwa 4.000 CHF Monatseinkommen einen markanten Einfluss auf die gesamte Altersrente, da die AHV allen Schweizern eine minimale Rente garantiert. Das geschlechtsspezifische Rentenniveau in der Schweiz ist einerseits traditionellen Rollenbildern und andererseits bestehenden Vorsorgestrukturen geschuldet. Teils sind diese über Jahrzehnte gewachsen. Die AHV-Altersrenten weisen mit knapp drei Prozent Unterschied nur ein geringes Rentengefälle zwischen Männern und Frauen auf. Gravierend jedoch ist ein Gender Pension Gap von über 60 Prozent im Bereich der beruflichen Vorsorge. Analysen zeigen, dass dies durch die traditionelle Aufgabenteilung sowie die damit verbundene Stellung von Frauen auf dem Arbeitsmarkt verursacht wird. Diese Splittung zwischen voll berufstätigen Männern als Ernährer und nicht oder geringfügig berufstätigen Frauen, die sich um Haushalt und Kinder kümmern, führt in der beruflichen Vorsorge zu enorm abweichenden Rentenansprüchen.

Wie die Lücke zustande kommt

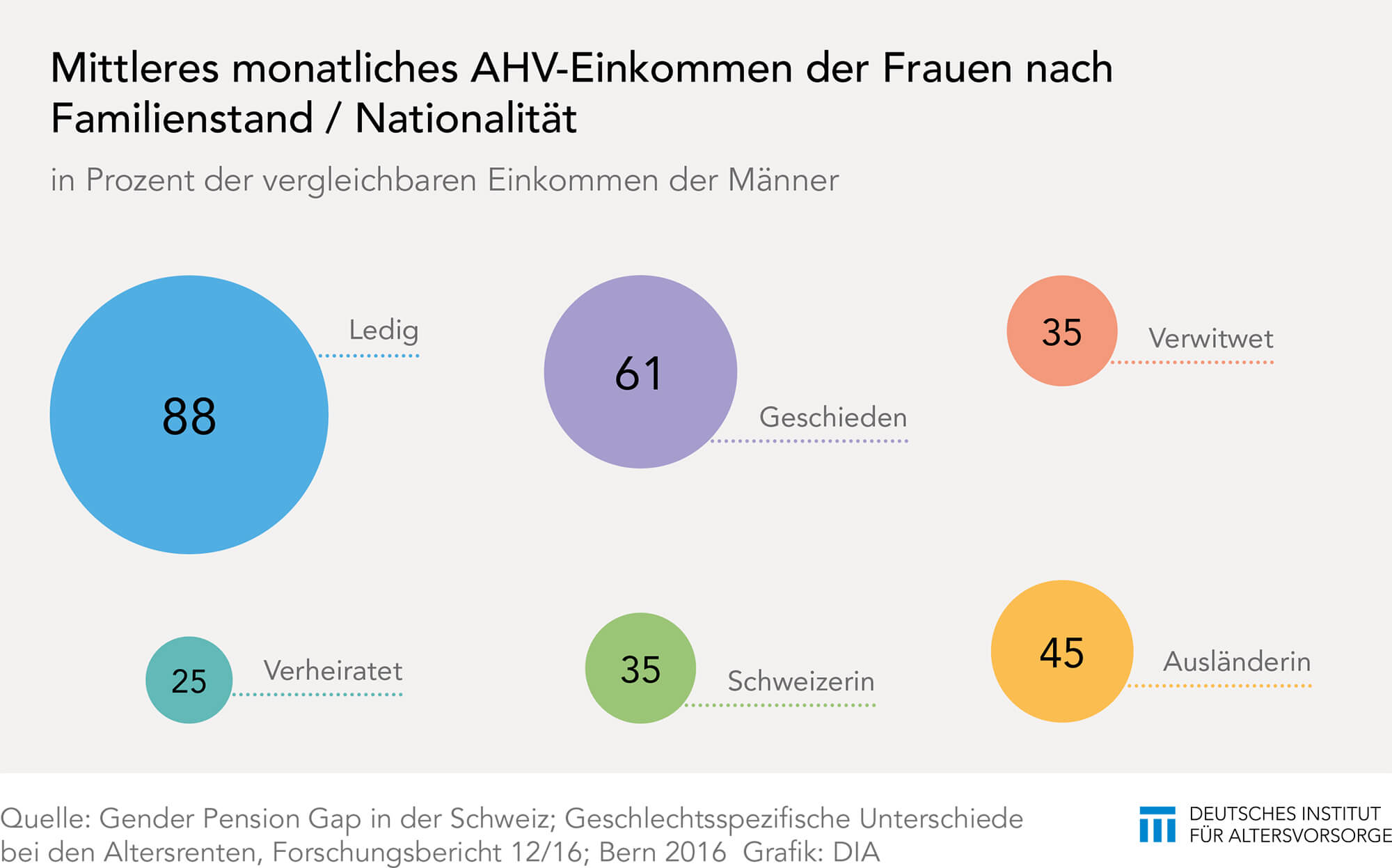

Vergleicht man die Höhe des Gender Pension Gap mit wirtschaftlichen und sozialpolitischen Indikatoren eines Landes, so zeigt sich, dass seine Höhe mit dem durchschnittlichen Einkommen und der durchschnittlichen Höhe der Renten zusammenhängt. In Ländern mit hohen Renten wie der Schweiz liegen die Renten der Männer und Frauen viel weiter auseinander als in Ländern mit geringeren Altersrenten. Außerdem konnten Schweizer Frauen bis 1995 ihr (angespartes) Vorsorgekapital bei Heirat vorzeitig beziehen. Das hat die Rentenansprüche der untersuchten Kohorten ebenfalls reduziert. Daher weisen verheiratete Paare mit 47 Prozent den höchsten Gender Pension Gap aus. Bei geschiedenen/verwitweten Personen beträgt das Rentengefälle noch 28 Prozent. Bei ledigen Personen hingegen gibt es so gut wie keine Lücke.

Vergleicht man die Höhe des Gender Pension Gap mit wirtschaftlichen und sozialpolitischen Indikatoren eines Landes, so zeigt sich, dass seine Höhe mit dem durchschnittlichen Einkommen und der durchschnittlichen Höhe der Renten zusammenhängt. In Ländern mit hohen Renten wie der Schweiz liegen die Renten der Männer und Frauen viel weiter auseinander als in Ländern mit geringeren Altersrenten. Außerdem konnten Schweizer Frauen bis 1995 ihr (angespartes) Vorsorgekapital bei Heirat vorzeitig beziehen. Das hat die Rentenansprüche der untersuchten Kohorten ebenfalls reduziert. Daher weisen verheiratete Paare mit 47 Prozent den höchsten Gender Pension Gap aus. Bei geschiedenen/verwitweten Personen beträgt das Rentengefälle noch 28 Prozent. Bei ledigen Personen hingegen gibt es so gut wie keine Lücke.

Große Rentenunterschiede in der beruflichen Vorsorge

Weitere Unterschiede ergeben sich aus der Nationalität. Während zwischen schweizerischen Männern und Frauen eine Lücke von 37 Prozent besteht, beziehen ausländische Frauen im Durchschnitt eine um 29 Prozent niedrigere Gesamtrente als (ihre) ausländischen Männer. Ein Grund dafür: ausländische Frauen arbeiteten weniger Teilzeit. Dazu kommt, dass Ausländer eher Tätigkeiten mit relativ niedrigem Einkommen ausübten.

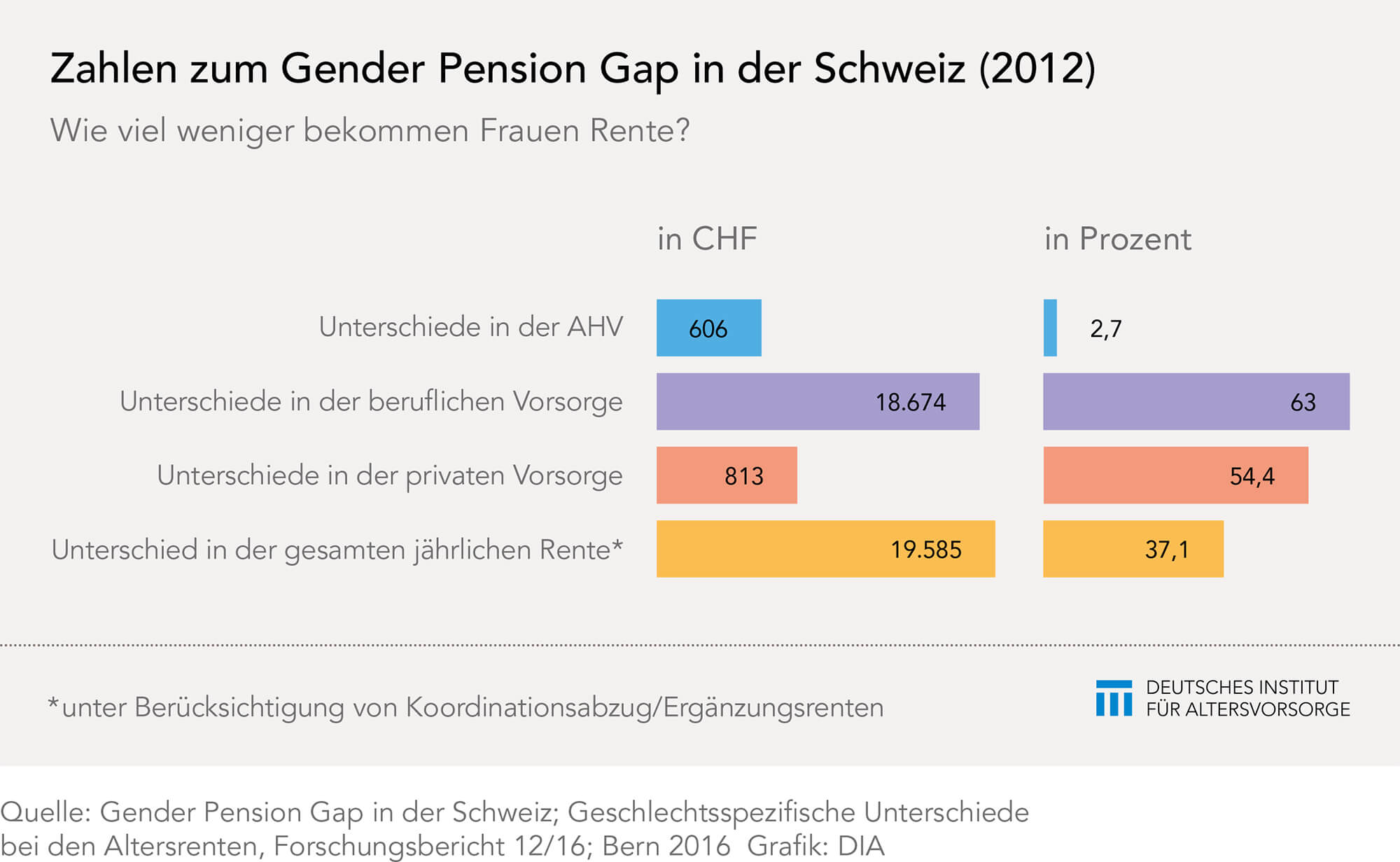

Für 19 Prozent der Rentner und 38 Prozent der Rentnerinnen ist die AHV die einzige Einkommensquelle. Die AHV-Frauenrenten sind durchschnittlich nur 2,7 Prozent niedriger als die AHV-Männerrenten. Durch die geschlechtsneutrale Ausgestaltung der AHV mittels Splitting und einkommensunabhängige Mechanismen wie Erziehungs- und Betreuungsgutschriften ergeben sich damit bei der AHV praktisch keine geschlechtsbedingten Rentenunterschiede. Ganz anders fällt die Lücke in der beruflichen Vorsorge aus, von der nur 55 Prozent der Frauen, jedoch 78 Prozent der Männer profitieren. Da hier den Einkommen eine viel höhere Bedeutung zukommt und bei Teilzeitbeschäftigten nur ein kleinerer Lohnanteil rentenbildend ist, wirkt sich dies besonders auf die (späteren) Leistungen der zweiten Säule aus. Die durchschnittliche Frauenrente in der beruflichen Vorsorge erzielt lediglich einen Wert von 37 Prozent der Männerrente.

Für 19 Prozent der Rentner und 38 Prozent der Rentnerinnen ist die AHV die einzige Einkommensquelle. Die AHV-Frauenrenten sind durchschnittlich nur 2,7 Prozent niedriger als die AHV-Männerrenten. Durch die geschlechtsneutrale Ausgestaltung der AHV mittels Splitting und einkommensunabhängige Mechanismen wie Erziehungs- und Betreuungsgutschriften ergeben sich damit bei der AHV praktisch keine geschlechtsbedingten Rentenunterschiede. Ganz anders fällt die Lücke in der beruflichen Vorsorge aus, von der nur 55 Prozent der Frauen, jedoch 78 Prozent der Männer profitieren. Da hier den Einkommen eine viel höhere Bedeutung zukommt und bei Teilzeitbeschäftigten nur ein kleinerer Lohnanteil rentenbildend ist, wirkt sich dies besonders auf die (späteren) Leistungen der zweiten Säule aus. Die durchschnittliche Frauenrente in der beruflichen Vorsorge erzielt lediglich einen Wert von 37 Prozent der Männerrente.

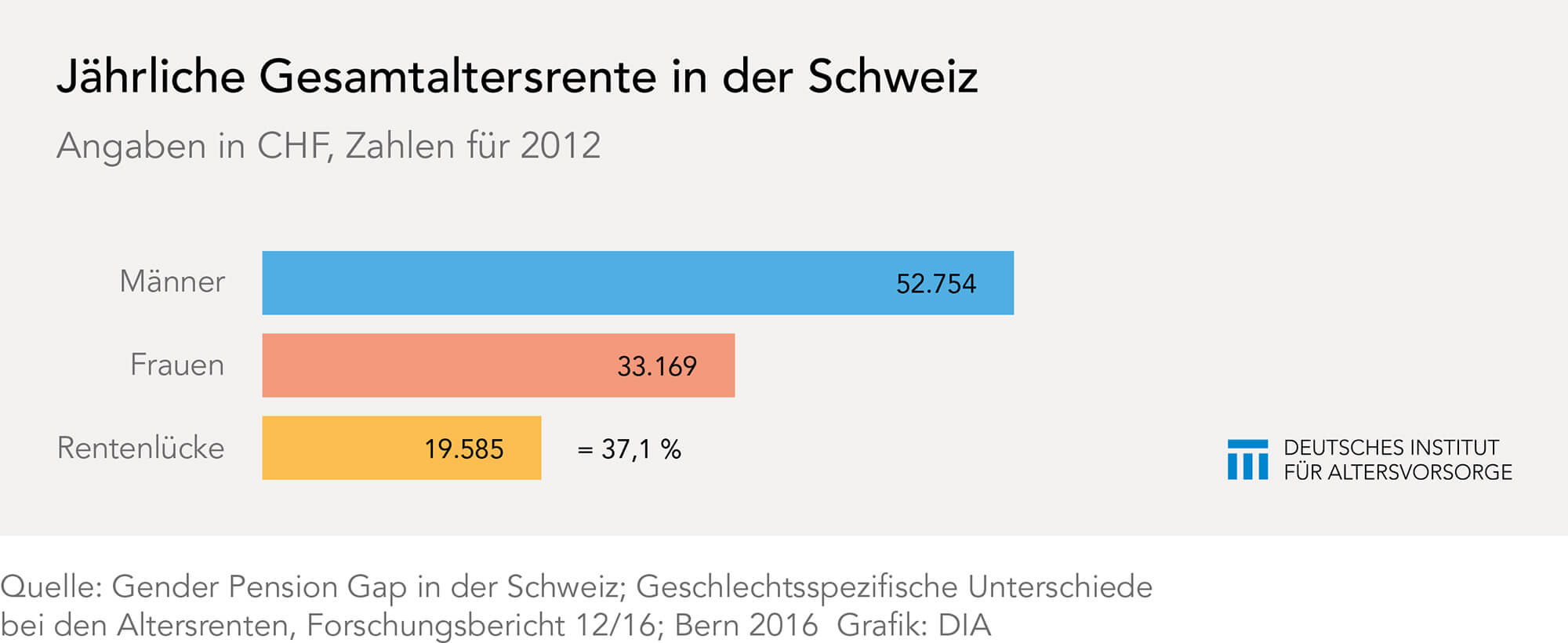

Die jüngste Schweizer Studie kommt zu ähnlichen Ergebnissen wie vergleichbare europäische Studien. Im Durchschnitt sind die Renten der Frauen 37 Prozent oder fast 20.000 CHF niedriger als die Renten der Männer. Die Lücke in der Schweiz liegt damit etwas unter dem Durchschnitt der EU-27-Staaten, der knapp 40 Prozent beträgt. Während sie laut Studie in Luxemburg und Deutschland wesentlich und in Frankreich leicht höher ist, fallen geschlechtsspezifische Rentenunterschiede in Österreich, Schweden und in Italien niedriger aus.

Schlussfolgerungen für die Schweizer Rentenpolitik

In der Schweiz wird häufiger die Frage gestellt, wie das Gefälle reduziert werden kann. Um Paaren mit Kindern den Aufbau höherer individueller Altersrenten durch Erwerbstätigkeit zu ermöglichen, müsste ein ausreichendes Angebot an finanziell tragbarer Kinderbetreuung vorhanden sein. Das gilt ebenso für eine betriebliche Arbeitsorganisation, die die Vereinbarkeit von Beruf und Pflege- und Betreuungsaufgaben unterstützt. Fast zwei Drittel der unbezahlten Arbeit in Haushalt und Familie werden von Frauen geleistet. Mindestens so wichtig ist eine Abwägung der Rollen- und Aufgabenteilung zwischen Männern und Frauen.

Die Reform „Altersvorsorge 2020“ will die Situation der Frauen verbessern. So sollen die Senkung der Eintrittsschwelle und die Abschaffung des Koordinationsabzugs dafür sorgen, dass Teilzeitangestellte und Personen mit niedrigem Einkommen besser in der obligatorischen beruflichen Vorsorge versichert sind. Zudem sollen Personen, die aufgrund von Erwerbsunterbrechungen nicht mehr einer Vorsorgeeinrichtung angehören, Guthaben in eine Rente umwandeln können.

Nachricht an die Redaktion

Senden Sie Hinweise, Lob oder Tadel zu diesem Artikel an die DIA Redaktion.

Ausgewählte Artikel zum Thema

Einkommen und Auskommen, Frauen und Männer

Es ist eine anhaltende Diskussion, die in Zeiten von Gendering und Frauenquoten die Gemüter sowie die Öffentlichkeit bewegt und unlängst auch die Talkrunde bei Günther Jauch beschäftigt hat. Es geht um die nach wie vor realen Einkommensunterschiede zwischen Männern und Frauen. Selbst, wenn auf der Führungsebene dieser Abstand prozentual geringer wurde – wie eine aktuelle […]

Artikel lesen Equal Pay Day: Was ist weibliche Arbeit wert?

Natürlich ist weibliche Arbeit – wenn sie vergleichbar ist – genauso viel wert wie männliche. Häufig zeigt der Markt aber eine unterschiedliche Bewertung. Am 18. März 2017 ist Equal Pay Day. Mit Red Dinners, Flashmobs, roten Fahnen und Guerilla Knitting soll an diesem Tag auf diese Markt-Anomalie aufmerksam gemacht und mehr Lohngerechtigkeit eingefordert werden. Auch […]

Artikel lesen