Altersvorsorge mit Immobilien

Ist es sinnvoll, mit Immobilien für das Alter vorzusorgen?

Wer mit Immobilien für das Alter vorsorgen möchte, hat folgende Möglichkeiten:

- Wohneigentum, das der Anleger selbst bewohnt

- (Wohn-)Immobilien, die vermietet sind

- Aktien von Immobilienunternehmen

- Beteiligungen an Immobilienprojekten

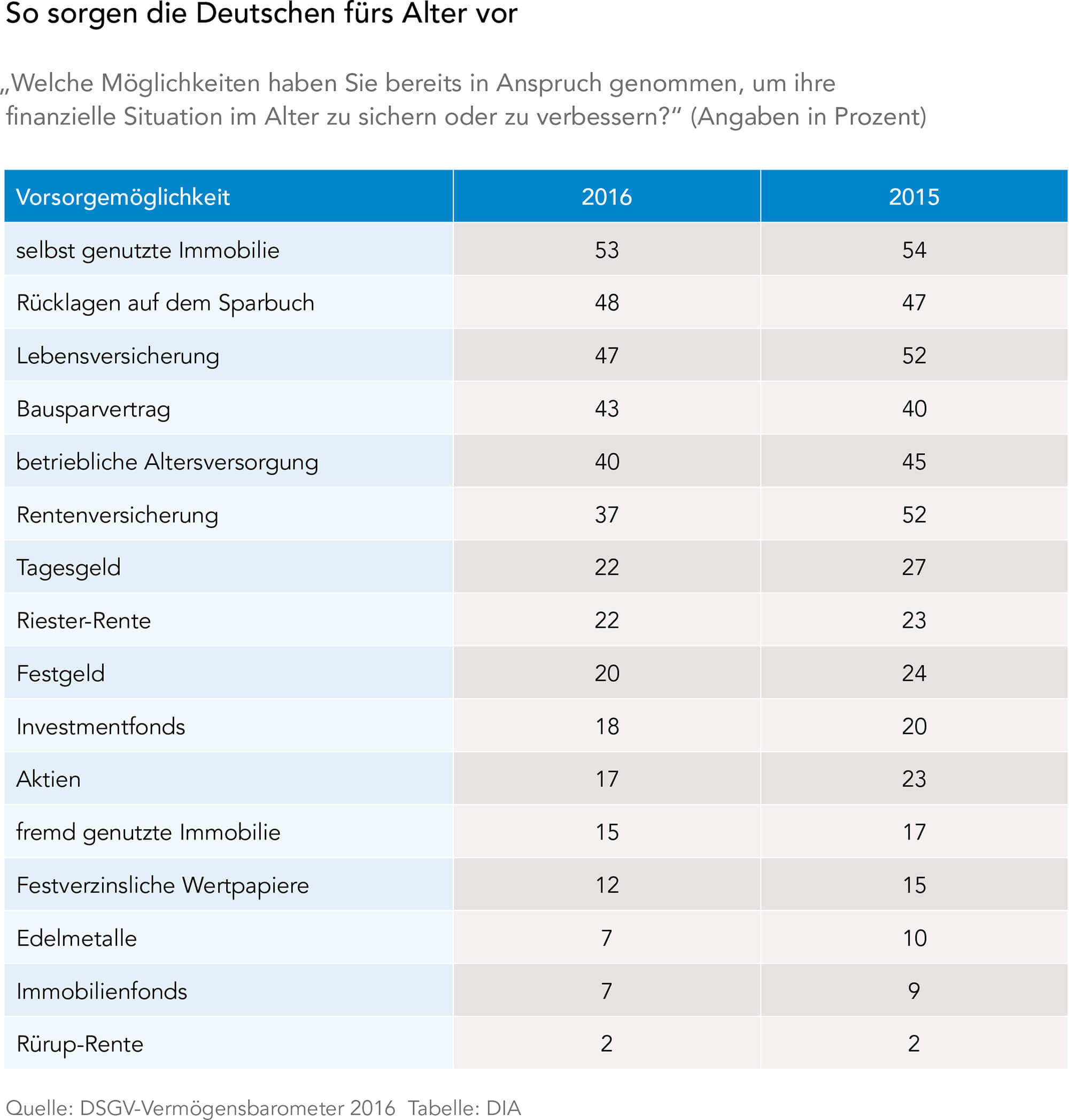

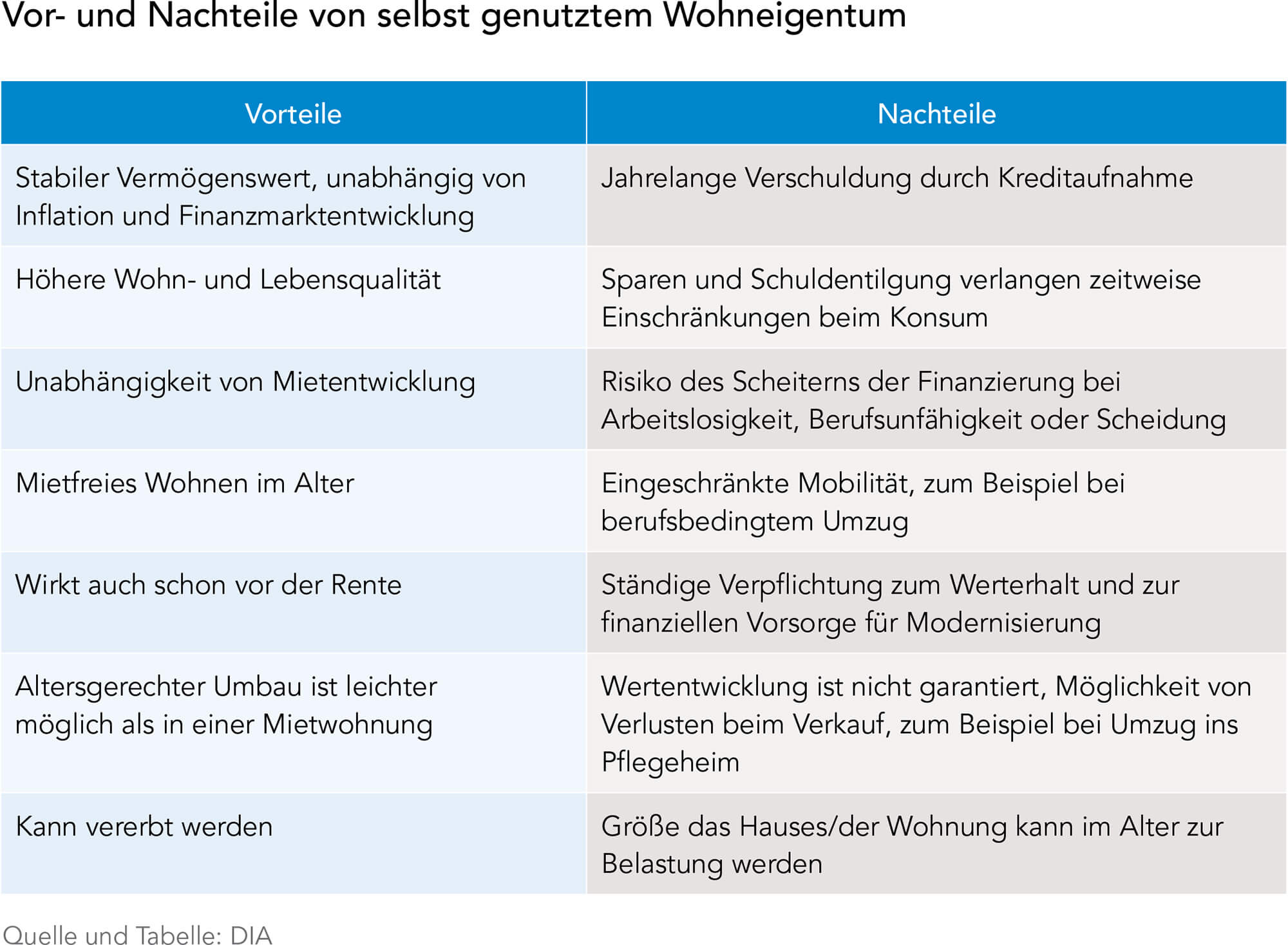

Da die Sicherheit bei der Altersvorsorge an erster Stelle steht, spielt das selbst genutzte Wohneigentum die größte Rolle. Es nimmt in der Vorsorge und in den Wünschen der Verbraucher auch einen bevorzugten Platz ein.

Danach befragt, welche Produkte sich für den Vermögensaufbau am besten eignen, nannten 2016 mit 59 Prozent der Befragten den Erwerb einer Immobilie zur Selbstnutzung am häufigsten vor dem Erwerb einer Immobilie zur Vermietung (29 Prozent). Die selbst genutzte Wohnimmobilie als Altersvorsorge hat viele Vorteile, aber auch einige Nachteile.

Wichtig: Die selbst genutzte Immobilie macht als Altersvorsorge nur Sinn, wenn bis zum Rentenbeginn die Schulden vollständig getilgt sind.

Welche Rolle spielen Anlageimmobilien für die Altersvorsorge?

Es ist eine verlockende Vorstellung, zusätzlich zur Rente Einnahmen aus Vermietung und Verpachtung zu haben, beispielsweise aus einer vermieteten Wohnimmobilie. Eine solche finanzielle Vorsorge ist jedoch mit einigem Aufwand und auch mit Risiken verbunden. Voraussetzungen dafür, dass das Investment lohnt, sind ein realistischer Kaufpreis, sichere Mieteinnahmen, ein kalkulierbarer Aufwand für die Instandhaltung sowie eine positive Wertentwicklung des Objekts. Anleger werden mit steuerlichen Vergünstigungen wie dem Schuldzinsenabzug, der Abschreibung für Abnutzung sowie dem Werbungskostenabzug belohnt. Der Aufwand für die Vermietung und Instandhaltung des Objekts ist jedoch hoch, Renditen und Wertentwicklungen sind nicht garantiert. Vermietete Wohnimmobilien als Altersvorsorge sind deshalb eher für vermögende Anleger zu empfehlen.

Lohnen sich Immobilienaktien und Immobilienbeteiligungen für die Altersvorsorge?

Angesichts der Wohnungsknappheit in vielen Gebieten Deutschlands und steigender Mieten in den Ballungsgebieten rücken Aktien von Immobilienunternehmen und Beteiligungen an Wohnungsbauprojekten wieder verstärkt in den Fokus. Dabei handelt es sich jedoch um mehr oder weniger spekulative Investments. Die Immobilienmärkte entwickeln sich zyklisch. Auf jeden Aufschwung folgt auch wieder ein Abschwung. Den Wohnungsengpässen und steigenden Mietern folgen Überangebot und stagnierende Mieten. Verluste sind nicht auszuschließen. Aus Sicht der Altersvorsorge eignen sich Immobilienaktien und Immobilienbeteiligungen nicht.

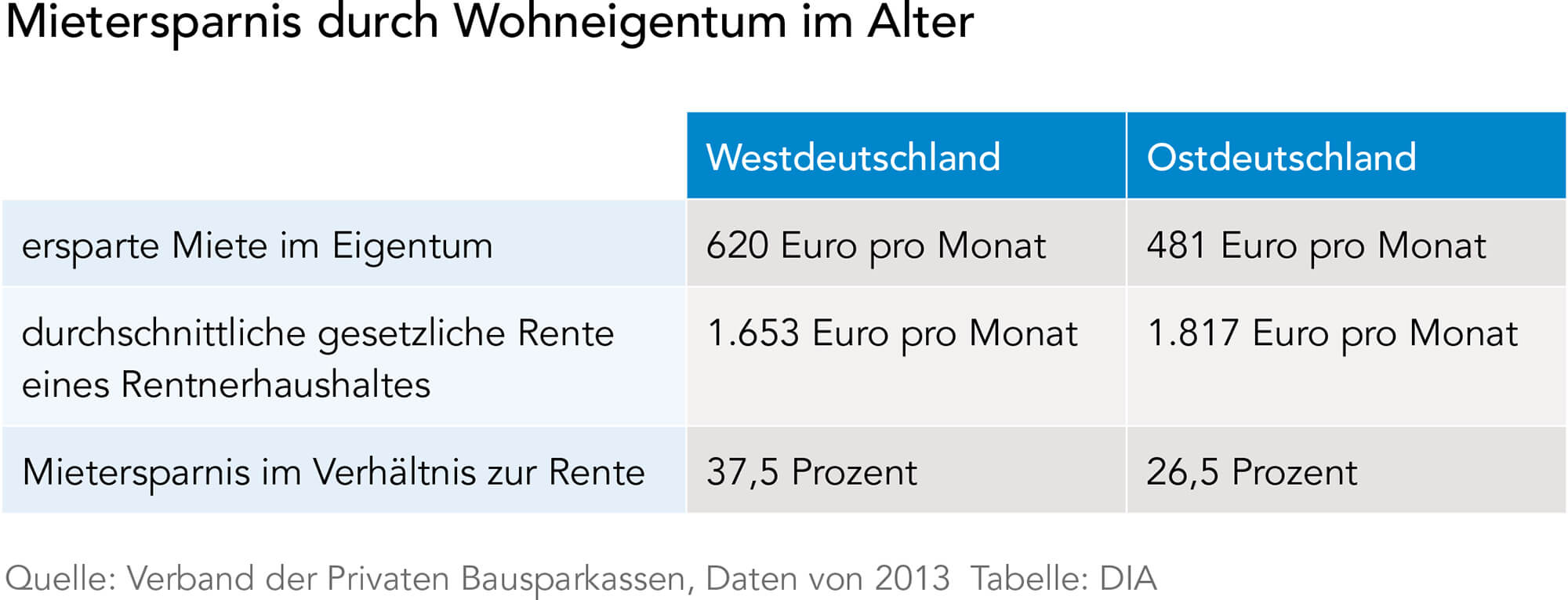

Wie hoch ist der Wert der ersparten Miete im Wohneigentum?

Der Wert der ersparten Miete lässt sich ermitteln, indem man vergleichbare Wohneigentümer- und Mieterhaushalte mit vergleichbaren Wohnungen ins Verhältnis setzt. Das Ergebnis ist eine ersparte fiktive Durchschnittsmiete. Nach einer Sonderauswertung der Einkommens- und Verbrauchsstichprobe des Statistischen Bundesamtes aus dem Jahr 2013 sparen Rentner, die in den eigenen vier Wänden wohnen, im Durchschnitt pro Monat 599 Euro an Miete. Das entspricht 36 Prozent der durchschnittlichen Rente eines Rentnerhaushaltes. In Ost- und Westdeutschland ist der Wert der ersparten Miete aufgrund der unterschiedlichen Mietbelastungen und Renteneinkünfte unterschiedlich.

Seit 2013 dürfte sich der Wert der ersparten Miete weiter erhöht haben, da die Mietpreise in jüngster Zeit vor allem in Großstädten und Ballungsgebieten stark gestiegen sind.

Kann Bausparen zur Altersvorsorge beitragen?

Ein Bausparvertrag kann für die Altersvorsorge sinnvoll sein, wenn er mit dem Ziel abgeschlossen wird, Eigenkapital anzusparen, das später für den Bau oder Kauf von selbst genutztem Wohneigentum eingesetzt wird. Das Prinzip ist einfach: Bausparer vereinbaren bei einer Bausparkasse eine bestimmte Bausparsumme. In Abhängigkeit von der Höhe zahlen sie einige Jahre lang monatliche Raten auf ein Guthabenkonto ein, die nur gering verzinst werden. Ist die Hälfte der Bausparsumme erreicht, wird der Vertrag zuteilungsreif. Der Bausparer hat dann Anspruch auf ein Bauspardarlehen bis zur Höhe der vereinbarten Bausparsumme. Die Zinsen für dieses Bauspardarlehen sind niedrig und stehen bereits bei Vertragsabschluss fest. Das Bauspardarlehen wird über mehrere Jahre getilgt.

Rein aus Renditegründen und zum Sparen lohnen sich Bausparverträge nicht, da die Guthabenzinsen sehr niedrig sind. Erst wenn Bausparer das niedrigverzinste und zinsstabile Bauspardarlehen in Anspruch nehmen, um den Bau oder Kauf von Wohneigentum zu finanzieren, bringt das Bausparen einen Vorteil. Das bedeutet allerdings nicht, dass nur einen Bausparvertrag abschließen sollte, wer schon ein bestimmtes Objekt in Aussicht hat oder sich über seine Pläne vollständig klar ist. Auch Unentschlossene profitieren davon, wenn sie zunächst ein paar Jahre mit einem Bausparvertrag Kapital ansparen und sich, sobald der Vertrag zuteilungsreif ist, entscheiden, ob sie ein Bauspardarlehen in Anspruch nehmen wollen oder nicht. Wer das Bauspardarlehen nicht nutzt, kann über das aufgelaufene Guthaben verfügen.

Bausparen ist Ergänzung der Finanzierung

Es ist nicht Sinn und Zweck des Bausparens, eine Immobilie vollständig mit Bausparmitteln zu finanzieren. Das Bauspardarlehen ergänzt das Baudarlehen von der Bank und die notwendigen Eigenmittel des Kreditnehmers. Wegen der unveränderlichen Darlehenszinsen macht Bausparen eine Finanzierung sicherer. Wer sofort Baugeld benötigt, muss aufs Bausparen nicht verzichten. Es gibt Kombidarlehen aus Bankkrediten und Bausparvertrag. Das Geld zum Bau oder Kauf eines Hauses steht damit sofort zur Verfügung. Für den Bankkredit müssen nur die Zinsen gezahlt werden. Gleichzeitig wird ein Bausparvertrag bespart, der bei Zuteilungsreife den Kredit mit einem Schlag ablöst. Der Vorteil dieser Lösung besteht in den gleichbleibenden monatlichen Raten und der Unabhängigkeit von der Zinsentwicklung am Markt. Die Liquidität des Käufers wird mit der Baufinanzierung und dem Bausparvertrag allerdings doppelt belastet. Daher sollten immer auch andere Alternativen berechnet und verglichen werden.

Kann man Wohneigentum im Alter wieder zu Geld machen?

Nicht immer und nicht für jeden sind die eigenen vier Wände im Alter ein Segen – trotz der eingesparten Miete. Vielen Eigentümern wird mit fortschreitendem Alter die Wohnung oder der Aufwand zur Instandhaltung der Immobilie zu groß. Werden die Eigentümer pflegebedürftig und ist keine Pflege im Haus möglich, ist der Einzug ins Pflegeheim oft damit verbunden, dass das Eigenheim verkauft werden muss.

Finanzielle Notlagen im Alter sind kein Problem, das auf Mieter beschränkt ist. Auch Eigenheimbesitzer sind davon betroffen, denn ein nicht unbeträchtlicher Teil ihres Vermögens ist im Eigenheim oder in der Eigentumswohnung gebunden. Gefragt sind daher Wege, dieses Vermögen wieder „flüssig“ zu machen. Möglich wird dies zum Beispiel mit der sogenannten Umkehrhypothek, im Ausland, wo diese Lösung stärker verbreitet ist als in Deutschland, auch Reverse Mortgage genannt.

Umkehrhypothek wird von den Erben getilgt

Das funktioniert so: Die Eigenheimbesitzer erhalten von einer Bank ein Darlehen, das sich am Beleihungswert der Immobilie orientiert. Daraus speisen sich eine monatliche Rente, mitunter auch Einmalzahlungen oder Kreditlinien. Auf die Darlehensforderung, die sich daraus aufbaut, müssen die Eigenheimbesitzer jedoch keine Zinsen und Tilgungen zahlen. Ausziehen müssen die Eigentümer aus ihrem Haus ebenfalls nicht, sie bekommen ein lebenslanges Wohnrecht. Fällig werden die Darlehen erst bei Tod des Eigenheimbesitzers oder beim Auszug aus der Immobilie. Endet die Umkehrhypothek mit dem Tod der Eigentümer, ist es Sache der Erben, das Darlehen zu tilgen.

In den USA, in Kanada, Australien und Neuseeland, aber auch in Großbritannien, Frankreich und Spanien ist Reverse Mortgage etabliert und akzeptiert, in Deutschland ist sie noch weitgehend unbekannt. Dabei ist das Marktpotenzial auch in Deutschland vorhanden und nimmt deutlich zu. Die geburtenstarken Jahrgänge, die in den kommenden zehn bis 20 Jahren in den Ruhestand gehen werden, verfügen zunehmend über eigenes oder ererbtes Wohneigentum. Im Unterschied zu den heutigen Rentnern werden diese Ruheständler stärker darauf angewiesen sein, sich zusätzliche Einkommensquellen im Alter zu erschließen.

Nur wenige Anbieter in Deutschland

Die Rentenreformen der vergangenen Jahre führen zu einer allmählichen Absenkung des Niveaus der gesetzlichen Rente. Nicht alle Eigenheimbesitzer sorgen ausreichend vor und können die Versorgungslücken schließen. Durch die steigende Lebenserwartung müssen private Rücklagen fürs Alter zudem immer länger reichen. Erleichtert wird die Entscheidung für Umkehrhypotheken durch die Tatsache, dass wegen des Geburtenrückgangs künftig immer mehr Ruheständler keine Nachkommen haben werden. Dadurch nimmt das Vererbungsmotiv ab. Die Zahl der Anbieter von Umkehrhypotheken in Deutschland ist sehr gering, mitunter treten sie auch nur regional auf.

Nachricht an die Redaktion

Senden Sie Hinweise, Lob oder Tadel zu diesem Artikel an die DIA Redaktion.

Ausgewählte Artikel zum Thema

Private Altersvorsorge: Wissen zum Wohnriester

Wohnriester - was ist das? Mit „Wohnriester“ wird ein geförderter Altersvorsorgevertrag mit einer speziellen Verwendung bezeichnet: Das angesparte Altersvorsorgevermögen kann bis zum Beginn der Auszahlphase für folgende wohnungswirtschaftliche Zwecke entnommen werden, ohne dass die Förderung zurückgezahlt werden muss: zur Anschaffung oder Herstellung einer Wohnimmobilie oder zur Tilgung eines dafür aufgenommenen Darlehens (mindestens 3.000 Euro des[...]

Artikel lesen

3. Säule: Die private Altersvorsorge

Was ist private Altersvorsorge? Die private Altersvorsorge umfasst im weiteren Sinne alle freiwilligen Ansparvorgänge, die dem Vermögensaufbau bis zum Rentenbeginn dienen. Da das Niveau der gesetzlichen Rente weiter sinkt, wird die finanzielle Lücke zum gewohnten Einkommen immer größer. Daher ist zusätzliche Vorsorge sinnvoll und notwendig, um den Lebensstandard halten zu können. Die Möglichkeiten sind vielfältig:[...]

Artikel lesen

Altersvorsorge und Steuern

Wie wird die Basisrente steuerlich gefördert bzw. behandelt? Basisrentenverträge sind eine besondere Form staatlich geförderter Altersvorsorge, die sich vor allem an Selbstständige richtet, die weder Mitglied in der gesetzlichen Rentenversicherung noch in einem berufsständischen Versorgungswerk sind. Sowohl für die Beitragszahlungen als auch für die Rentenleistungen gelten besondere steuerliche Regelungen, die sich bis 2025 beziehungsweise 2040[...]

Artikel lesen