Niedrigzinsphase: Fluch oder (auch) Segen?

Einer aktuellen Studie zufolge entgingen deutschen Sparern in der Niedrigzinsphase seit dem Jahr 2010 rund 344 Milliarden Euro. Doch auch eine andere Betrachtungsweise ist möglich.

Wer derzeit traditionell sparen will, beispielsweise für seine Altersvorsorge, bekommt nur Minizinsen. Wer jedoch in eine Immobilie investiert, um im Alter in den eigenen, schuldenfreien vier Wänden zu wohnen, kann von den derzeitigen Zins- und Hypothekenangeboten profitieren. Das gilt ebenso für die Umschuldung oder Neutarierung bestehender Kredite. Die Niedrigzinsphase hat also verschiedene Seiten.

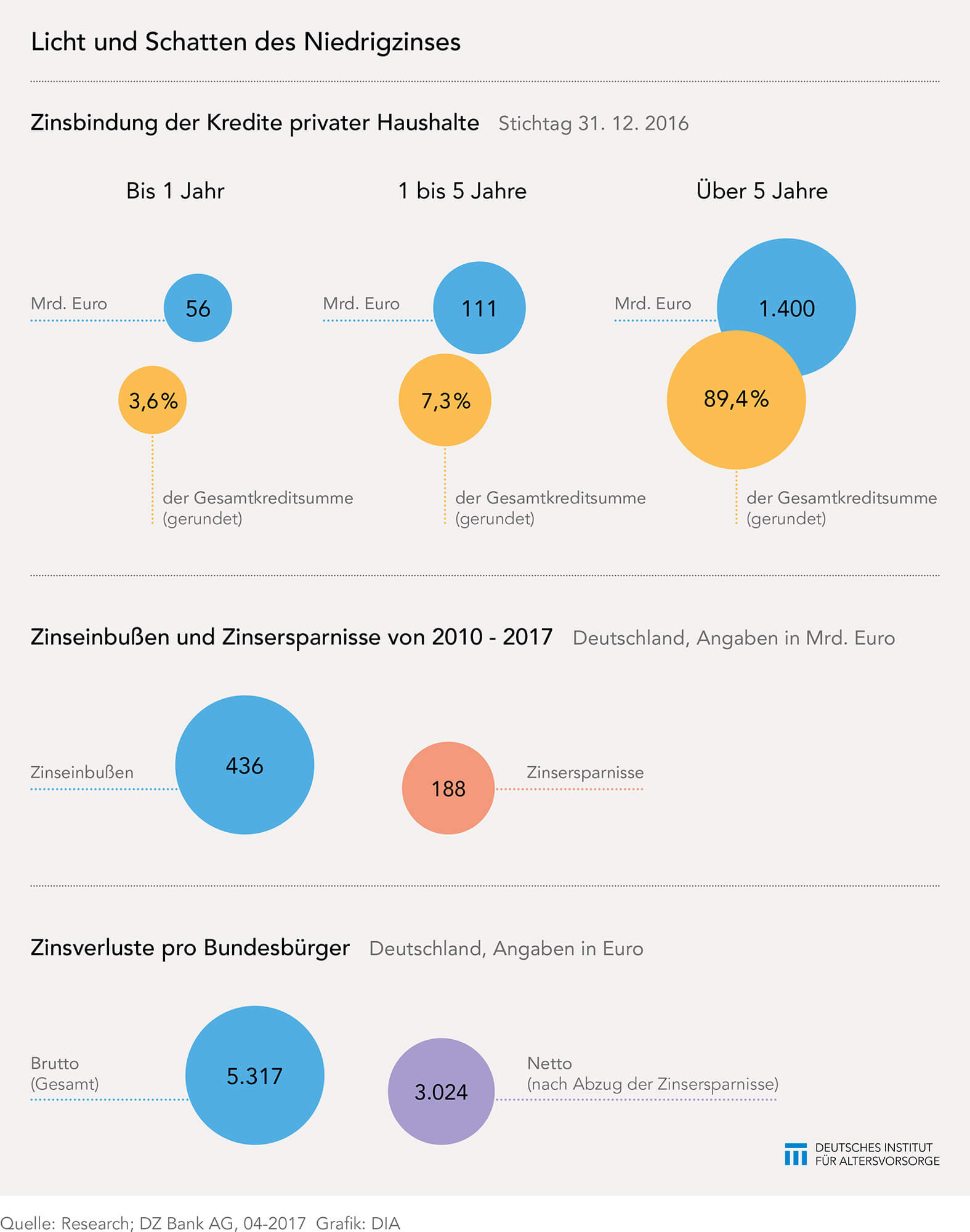

Einerseits müssen die deutschen Sparer einer Studie der DZ Bank zufolge auf Milliardeneinnahmen verzichten. Im Vergleich zum „Normalzinsniveau“ summieren sich die Einbußen der Bürger hierzulande durch niedrige Zinsen im Zeitraum von 2010 bis 2016 auf 344 Milliarden Euro. 2017 kommen voraussichtlich weitere 92 Milliarden Euro an Zinsverlusten hinzu. Das macht unter dem Strich 436 Milliarden Euro beziehungsweise für jeden Bundesbürger im Durchschnitt einen Verlust von 5.317 Euro. Auf der anderen Seite der Bilanz steht eine Kreditersparnis. Sie beträgt laut DZ Bank im Zeitraum von 2010 bis 2017 insgesamt 188 Milliarden Euro. Der Nettoverlust liegt demnach „nur“ noch bei 248 Milliarden Euro beziehungsweise 3.024 Euro je Bundesbürger. Als Basis für diese Berechnungen nahm DZ BANK Research die historische Entwicklung der durchschnittlichen Umlaufrendite inländischer Schuldverschreibungen.

Einerseits müssen die deutschen Sparer einer Studie der DZ Bank zufolge auf Milliardeneinnahmen verzichten. Im Vergleich zum „Normalzinsniveau“ summieren sich die Einbußen der Bürger hierzulande durch niedrige Zinsen im Zeitraum von 2010 bis 2016 auf 344 Milliarden Euro. 2017 kommen voraussichtlich weitere 92 Milliarden Euro an Zinsverlusten hinzu. Das macht unter dem Strich 436 Milliarden Euro beziehungsweise für jeden Bundesbürger im Durchschnitt einen Verlust von 5.317 Euro. Auf der anderen Seite der Bilanz steht eine Kreditersparnis. Sie beträgt laut DZ Bank im Zeitraum von 2010 bis 2017 insgesamt 188 Milliarden Euro. Der Nettoverlust liegt demnach „nur“ noch bei 248 Milliarden Euro beziehungsweise 3.024 Euro je Bundesbürger. Als Basis für diese Berechnungen nahm DZ BANK Research die historische Entwicklung der durchschnittlichen Umlaufrendite inländischer Schuldverschreibungen.

Kreditnehmer könnten noch langfristig profitieren

Diese Berechnungen sagen aber noch nichts darüber aus, wie sich das gegenwärtige Zinsniveau langfristig auf die Kreditbelastungen auswirkt. Die Kreditnehmer profitieren mit großer Wahrscheinlichkeit auch in den kommenden Jahren von der Niedrigzinsphase. Schließlich werden für einen Immobilienerwerb in der Regel längerfristige Darlehen abgeschlossen. So zahlen sich über die kommenden Jahre die Niedrigzinsen weiterhin aus. Haushalte mit Darlehen werden durch niedrige Zinsen in die Lage versetzt, ihre Kredite schneller zu tilgen und verfügen anschließend wieder über mehr Liquidität. Diese kann dann auch in die private Altersvorsorge fließen.

Entwicklungen im Auge behalten

Allerdings gelten die Zinsbindungen meist nur für zehn oder 15 Jahre. Daher sollte bei einer soliden Immobilienfinanzierung berücksichtigt werden, dass die Niedrigzinsphase auch vorübergehen kann. Außerdem findet seit einiger Zeit ein Run auf Immobilien, vor allem in Deutschlands Ballungszentren, statt. Eine Entwicklung, die auch von Experten bereits kritisch beurteilt wird, weil eine Immobilienblase drohen könnte. Außerdem könnte die Suche der Anleger nach Alternativen in der Kapitalanlage, so die DZ Bank, dazu führen, dass sich diese Ausweichaktionen zwar zunächst günstig auf die Wertentwicklung des Portfolios auswirken, aber längerfristig zu Übertreibungen an den Aktienmärkten führen. Das könnte Folgen haben. Der seinerzeitige Boom des Neuen Marktes und und das abrupte Ende dieser Hausse sind ein mahnendes Beispiel.

Gegensteuern in der Niedrigzinsphase, aber wie?

Nichtsdestotrotz könnten Sparer der Niedrigzinsphase gezielter gegensteuern. Mit einer Abkehr von vornehmlich traditionellen und risikominimierten Anlageformen ließen sich die Zinsverluste deutlich reduzieren. Dafür wäre ein hinreichend diversifiziertes Vermögens- und Anlageportfolio ein erster Schritt, raten die Experten in der Studie. Anderenfalls droht durch eine sich wieder verstärkende Inflation, die den Nominalzins übersteigt, ein zusätzliches Minus.

Nachricht an die Redaktion

Senden Sie Hinweise, Lob oder Tadel zu diesem Artikel an die DIA Redaktion.

Ausgewählte Artikel zum Thema

Auch eine kleine Inflation frisst die Zinsen auf

Die Inflation war in der jüngeren Vergangenheit vergleichsweise gering. Doch auch kleine Inflationsraten sind der Zinsen Tod. Wer auf Sparanlagen oder Termingelder setzte, erlitt daher bis Ende 2016 immer einen realen Verlust. Das zeigen Berechnungen der Sutor Bank. Die Deutschen horten rund 40 Prozent ihres Geldvermögens auf dem Giro- oder Sparkonto oder in Termineinlagen. Zinsen […]

Artikel lesen

Altersvorsorge im Zwiespalt

Beunruhigende Zeiten für die Ruhestandsplanung: Geht es um die private Altersvorsorge, fragt sich derzeit jeder zweite Erwerbstätige (49 Prozent) in Deutschland, inwieweit diese überhaupt noch sinnvoll ist. Auch sonst geht es beim Thema Altersvorsorge für viele Menschen eher um Ängste und Sorgen. Darauf deuten aktuelle Ergebnisse des AXA Deutschland-Report zu Ruhestandsplanung und -management 2015 hin. […]

Artikel lesen