1. Säule: Die gesetzliche Rentenversicherung

Wie funktioniert die gesetzliche Rentenversicherung?

Die gesetzliche Rentenversicherung basiert auf dem Umlageverfahren. Die eingezahlten Beiträge werden also nicht angespart, sondern sofort wieder an die heutige Rentengeneration ausgezahlt. Der aktuelle Beitragssatz beträgt 18,6 Prozent vom Bruttolohn und wird hälftig vom Arbeitgeber und Arbeitnehmer finanziert. Ungefähr ein Drittel der Einnahmen der Rentenversicherung steuert der Bundeshaushalt bei (Bundeszuschuss).

Mit den Beitragszahlungen entsteht ein Anspruch auf eine eigene, spätere Rente. Deren Höhe hängt von verschiedenen Faktoren ab (u. a. vom Umfang der eigenen Rentenbeiträge und vom Zeitraum der Beitragszahlungen). Die gesetzliche Rente ist eine lebenslange monatliche Leistung.

Rechenbeispiel:

Max Muster bezieht ein monatliches Bruttogehalt von 1.500 Euro. Neben der Lohnsteuer und den anderen Sozialversicherungen (Kranken-, Pflege- und Arbeitslosenversicherung) werden davon die Beiträge zur Rentenversicherung abgezogen. Beim aktuellen Beitragssatz (18,6 Prozent) sind das 279 Euro. Die eine Hälfte zahlt der Arbeitgeber, die andere Hälfte in Höhe von 139,50 Euro wird Max Musters Bruttogehalt entnommen.

Ab welchem Alter erhält man gesetzliche Rente?

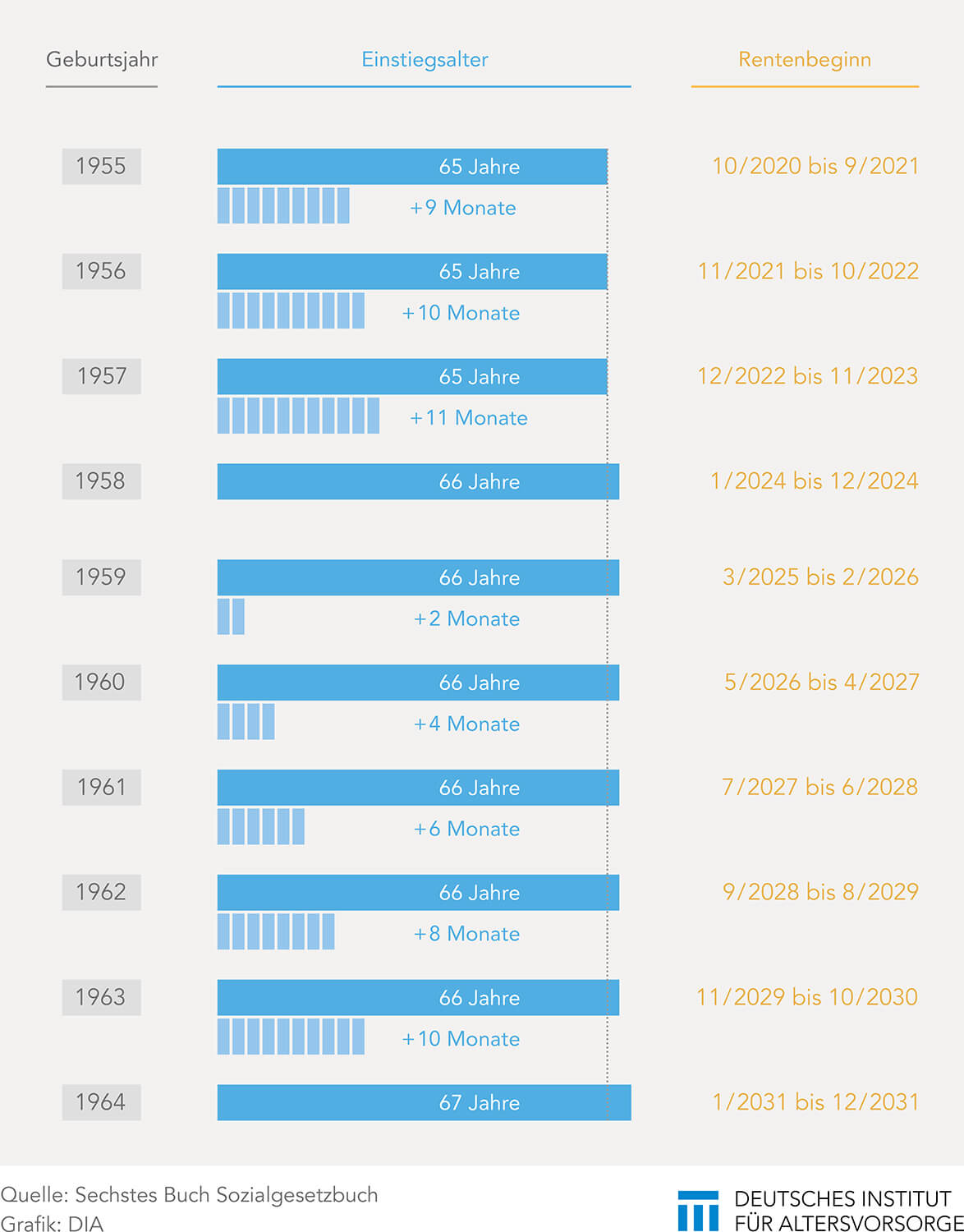

Mit dem RV-Altersgrenzenanpassungsgesetz von 2007 wurde das Renteneintrittsalter auf 67 Jahre erhöht. Die Anpassung von vormals 65 Jahre auf das neue Niveau erfolgt stufenweise und ist abhängig vom Geburtsjahr. Für Versicherte der Geburtsjahrgänge 1947 bis 1963 gilt eine Übergangsregelung (siehe Tabelle).

Wer vor dem gesetzlichen Renteneintrittsalter in Rente gehen möchte, muss einerseits die Voraussetzungen dafür erfüllen (Wartezeit, langjährige Versicherungszeit) und andererseits einen Abschlag von 0,3 Prozent pro Monat in Kauf nehmen. Im Gegenzug erhöht sich der Rentenanspruch um 0,5 Prozent für jeden Monat, den ein Versicherter später in Rente geht.

Was bedeutet demografischer Wandel?

Die Menschen in Deutschland leben immer länger. Durch die höhere Lebenserwartung bei gleichzeitig rückläufiger Geburtenrate steigt der Anteil älterer Menschen gegenüber dem Anteil Jüngerer. Das hat tiefgreifende Folgen, vor allem für das Umlageverfahren der gesetzlichen Rentenversicherung. Bei einem gleichbleibenden Renteneintrittsalter führt dieser Wandel dazu, dass immer weniger Beitragszahler die Renten von immer mehr Empfängern finanzieren müssen. Durch die höhere Lebenserwartung steigt zudem der Bezugszeitraum der Rentenzahlung, was das System zusätzlich belastet.

..

Für wen besteht eine Versicherungspflicht in der gesetzlichen Rentenversicherung?

Grundsätzlich ist jeder Arbeitnehmer rentenversicherungspflichtig. Diese Pflicht besteht auch für Eltern während der Erziehungszeiten, Auszubildende, nicht erwerbsmäßig tätige Pflegepersonen, behinderte Menschen, Wehrdienst- und Zivildienstleistende, Bezieher von Unterhaltsersatzleistungen (z. B. Arbeitslosen- oder Krankengeld) sowie – unter bestimmten Voraussetzungen – Studenten, die nebenbei jobben.

Selbstständige sind in der Regel von einer Versicherungspflicht in der gesetzlichen Rentenversicherung befreit. Ausnahmen bilden hier bestimmte Berufsgruppen. Dazu zählen unter anderen Handwerker, Hebammen, Küstenschiffer und Seelotsen ebenso wie Künstler, Publizisten und Lehrkräfte. Aber auch Ausnahmen sind an bestimmte Voraussetzungen geknüpft. Nähere Auskünfte erhält man von seinem zuständigen Rentenversicherungsträger.

Wer kann sich freiwillig in der gesetzlichen Rentenversicherung versichern?

Jeder, der nicht oder nicht mehr versicherungspflichtig ist, kann freiwillig in die gesetzliche Rentenversicherung einzahlen. Ausgenommen sind Bezieher einer vollen Altersrente. Wer eine Erwerbsminderungs- oder eine Altersteilzeitrente erhält, kann freiwillig Beiträge einzahlen.

Die Anzahl der Beiträge (zwischen einem und zwölf pro Jahr) sowie deren Höhe sind dabei frei wählbar. Die Höhe muss allerdings zwischen dem Mindestbeitrag (Beitragssatz von 18,6 Prozent auf 450 Euro) und dem Höchstsatz (18,6 Prozent auf die Beitragsbemessungsgrenze) liegen. Mit Stand 2021 wären das monatlich zwischen 83,70 Euro und 1.320,60 Euro.

Wie hoch wird meine gesetzliche Rente einmal sein?

Die Höhe der gesetzlichen Rente hängt von einer Reihe Faktoren ab. Grundsätzlich aber von der Anzahl und Höhe der eingezahlten Beiträge. Da diese sich nach dem Bruttogehalt berechnen, gilt die einfache Aussage: Je länger man als Rentenversicherungspflichtiger arbeitet und damit Rentenbeiträge zahlt und je höher dabei das Einkommen ist, desto höher ist der spätere Rentenanspruch.

Ab dem 27. Lebensjahr informiert die Deutsche Rentenversicherung jährlich über den aktuellen Stand des persönlichen Rentenkontos.

Wollen Sie abschätzen, wie hoch Ihre Rente einmal sein wird? Hier geht es zum DIA-Rentenschätzer.

Wie setzt sich die Rentenformel zusammen?

Die Höhe der gesetzlichen Rente ergibt sich aus der Rentenformel.

![]()

(1) Entgeltpunkte

Jährlicher Vergleich mit dem Durchschnittsverdienst aller Versicherten. Liegt der eigene Verdienst exakt auf dem Durchschnittsniveau, erhält der Versicherte 1,0 Entgeltpunkte. Liegt er darüber oder darunter, erhält er entsprechend mehr oder weniger Entgeltpunkte.

(2) Zugangsfaktor

Berücksichtigung von Zu- oder Abschlägen bei späterem bzw. früherem Rentenbeginn. Geht der Versicherte gemäß der Regelaltersgrenze in Rente, beträgt sein Zugangsfaktor 1,0.

(3) Rentenwert

Der Rentenwert wird an die Lohnentwicklung angepasst und berücksichtigt zugleich das Verhältnis von Beitragszahlern und Rentenempfängern. Er gibt den Wert eines Entgeltpunktes wieder. Aktuell beträgt er in Deutschland 34,19 Euro (West) und 33,23 Euro (Ost). Die Anpassung erfolgt jeweils zum 1. Juli eines Jahres.

(4) Rentenartfaktor

Je nach Art der Rente wird ein weiterer Faktor angesetzt. Für Alters-, Erwerbsminderungs- und Erziehungsrenten beträgt er 1,0. Für teilweise Erwerbsminderung 0,5, bei einer Vollwaisenrente 0,2 und bei einer Halbwaisenrente 0,1.

Rechenbeispiel:

Gemäß dieser Formel und Definitionen ergibt sich für einen Versicherten, der 45 Jahre durchgängig Rentenbeiträge in Höhe des Durchschnittsverdienstes geleistet hat und gemäß seiner persönlichen Regelaltersgrenze seine Altersrente bezieht, folgende monatliche Rente:

45 x 1,0 x 34,19 x 1,0 = 1.538,55

Was bedeutet Rentenlücke?

Als Rentenlücke wird die Differenz zwischen dem Nettoeinkommen und der gesetzlichen Rente bezeichnet. Beispiel: Ein Arbeitnehmer verdient zuletzt monatlich 1.400 Euro netto. Er erreicht das Rentenalter und bekommt fortan eine gesetzliche Rente von 850 Euro netto. Dann ergibt sich daraus eine Rentenlücke von 550 Euro. Diese gilt es zu schließen, um den gewohnten Lebensstandard auch im Rentenalter halten zu können.

Jetzt Ihre persönliche Rentenlücke schätzen

Wie kann die Rentenlücke geschlossen werden?

Um die Rentenlücke zu schließen, gibt es eine Vielzahl von Möglichkeiten. Egal, ob über eine Riester-Rente mit staatlicher Förderung, (Investment)-Sparpläne oder private Rentenversicherungen – wer früh anfängt, hat den Zeitvorteil auf seiner Seite. So können schon kleine, regelmäßige Beiträge über die Jahre ein attraktives Vermögen aufbauen. Wer seine monatlichen Ausgaben und Konsumgewohnheiten einmal hinterfragt, wird sicher Potenzial entdecken, Vorsorgebeiträge ohne zusätzlichen Mehraufwand realisieren zu können.

Zusätzlich zu den Varianten der privaten Altersvorsorge (3. Säule) besitzt jeder Arbeitnehmer einen gesetzlichen Anspruch auf eine betriebliche Altersversorgung (2. Säule). Auch hierüber lässt sich eine lebenslange zusätzliche Rente erzielen.

Nachricht an die Redaktion

Senden Sie Hinweise, Lob oder Tadel zu diesem Artikel an die DIA Redaktion.

Ausgewählte Artikel zum Thema

2. Säule: Die betriebliche Altersversorgung

Was ist eine betriebliche Altersversorgung? Bei der betrieblichen Altersversorgung (bAV) baut der Arbeitgeber für seine Arbeitnehmer eine zusätzliche lebenslange Rentenzahlung auf. Die Leistungen können auch der Invaliditäts- und Hinterbliebenenversorgung dienen. Man unterscheidet grundsätzlich fünf verschiedene Möglichkeiten (Durchführungswege) der betrieblichen Altersversorgung. Der Staat unterstützt diese Vorsorge durch eine steuerliche und sozialversicherungsrechtliche Förderung. Die Argumente für eine[...]

Artikel lesen

3. Säule: Die private Altersvorsorge

Was ist private Altersvorsorge? Die private Altersvorsorge umfasst im weiteren Sinne alle freiwilligen Ansparvorgänge, die dem Vermögensaufbau bis zum Rentenbeginn dienen. Da das Niveau der gesetzlichen Rente weiter sinkt, wird die finanzielle Lücke zum gewohnten Einkommen immer größer. Daher ist zusätzliche Vorsorge sinnvoll und notwendig, um den Lebensstandard halten zu können. Die Möglichkeiten sind vielfältig:[...]

Artikel lesen

Die Rentenzeit beginnt - was muss man wissen?

Wie, wo und wann kann der Rentenantrag gestellt werden? Der Rentenantrag kann beim Rentenversicherungsträger persönlich oder schriftlich gestellt werden. Name und Anschrift des zuständigen Rentenversicherungsträgers können der letzten Renteninformation entnommen werden, die Versicherte jährlich erhalten. Bei der persönlichen Antragstellung muss ein Beratungstermin in einer Beratungsstelle des Rentenversicherungsträgers vereinbart werden, wo der Rentenantrag elektronisch aufgenommen und[...]

Artikel lesen

Wenn Rentner was dazu verdienen

Wie viel dürfen Rentner zu ihrer Altersrente noch hinzuverdienen, ohne dass ihre Rente gekürzt wird? Das hängt von ihrem Alter ab. Haben Rentner die Regelaltersgrenze überschritten, gibt es keinerlei Begrenzung für Hinzuverdienste. Diese Altersgrenze liegt für einen 1951 Geborenen bei 65 Jahren und fünf Monaten. Bis zum Jahr 2030 steigt sie auf 67 Jahre an[...]

Artikel lesen