Was kommt nach der BU-Rente?

Eine gewaltige Lücke klafft im Schutz der Deutschen. Herkömmliche Berufsunfähigkeitsversicherungen werden in der Regel bis zum Endalter 67 abgeschlossen.

Dies folgt der Logik, dass die meisten Arbeitnehmer ihren Beruf ohnehin nur bis zu diesem Alter ausüben und danach ihre Rente erhalten.

„Wer keinen Beruf mehr ausübt, kann auch keine Berufsunfähigkeitsversicherung mehr haben“, so die lapidare Erklärung eines Lebensversicherers auf die Frage, wie man den Kunden im hohen Alter ohne Schutz lassen könne. Eine Antwort darauf, was der Kunde tun könne, wenn die Berufsunfähigkeitsrente eingestellt wird, die erwartete Altersrente aber zu gering ausfiele, bleibt er – wie auch die meisten Versicherungsmakler – schuldig.

„Wer keinen Beruf mehr ausübt, kann auch keine Berufsunfähigkeitsversicherung mehr haben“, so die lapidare Erklärung eines Lebensversicherers auf die Frage, wie man den Kunden im hohen Alter ohne Schutz lassen könne. Eine Antwort darauf, was der Kunde tun könne, wenn die Berufsunfähigkeitsrente eingestellt wird, die erwartete Altersrente aber zu gering ausfiele, bleibt er – wie auch die meisten Versicherungsmakler – schuldig.

Wenn das Restkapital nicht mehr reicht

„Ein unmöglicher Zustand“, wettert hingegen Marie Griebenow, Vorsorge-Expertin des Maklerpools blau direkt. „Wer schon mit 40 oder 50 berufsunfähig geworden ist, kann mit 67 Jahren nicht plötzlich wieder arbeiten gehen. Er ist dann ja immer noch berufsunfähig.“ Viele Makler versuchen das Problem zu lösen, indem sie dem Kunden neben der Berufsunfähigkeitsversicherung zusätzlich Sparanlagen verkaufen, damit nach dem Ende der Berufsunfähigkeitsrente genügend Geld zur Verfügung steht, um den Lebensunterhalt aus eigener Kraft leisten zu können. Hoch im Kurs stehen bei den Beratern Fondspolicen, Private Equity oder auch der Rat, in Immobilien zu investieren.

Dass das keine Lösung ist, zeigt die tägliche Praxis, meint Griebenow: „Immer wieder müssen wir erleben, wie es zu Turbulenzen an den Börsen kommt und die Fondsvermögen zusammenschmelzen. Zwar erholen sich diese nach ein paar Jahren wieder, bis dahin haben die Kunden aber oft zu viel entnehmen müssen, um ihren Lebensunterhalt zu sichern. Das Restkapital reicht nicht mehr aus.“

Lösung für die Zeit nach der BU-Rente

Auch Immobilien seien keine Lösung. Die eigene Wohnung verringere zwar die Kosten, weil der Kunde keine Miete mehr zahlen müsse. Von Wohneigentum könne der Betroffene aber keine Lebensmittel kaufen oder Medikamente bezahlen. In einer konzertierten Aktion hat die deutsche Versicherungswirtschaft sich entschlossen, eine ganz besondere Lösung anzubieten. Nahezu alle Lebensversicherer bieten ein Produkt, dass dem Kunden auch im BU-Fall nach Ende des BU-Leistungszeitraums eine feste Rentenzahlung zusichert. Der Beginn der Rentenzahlung kann zu diesem Zweck flexibel auf das Ende des Rentenbezugszeitraums der Berufsunfähigkeitsversicherung gelegt werden. Es ist egal, wie lange die Berufsunfähigkeit andauert und der Betroffene lebt. Er erhält die Rente in der vereinbarten Höhe bis zum Lebensende ausbezahlt. Die Rentenhöhe unterliegt keinen Schwankungen, weil der Versicherungsschutz vollkommen unabhängig vom Kapitalmarkt garantiert ist. Die Lebensversicherer legen sogar noch einen drauf. Die Vorsorgelösung kann ohne Gesundheitsprüfung vereinbart werden, selbst dann noch, wenn der Kunde bereits gesundheitliche Vorerkrankungen hat.

Einen Namen hat das Produkt auch schon: Rentenversicherung.

Oliver Pradetto ist Geschäftsführer des Maklerpools blau direkt, der einen unternehmenseigenen Blog betreibt, und schreibt als Gastautor auf verschiedenen Online-Plattformen über Vorsorgethemen und Entwicklungen in der Finanzbranche.

Nachricht an die Redaktion

Senden Sie Hinweise, Lob oder Tadel zu diesem Artikel an die DIA Redaktion.

Ausgewählte Artikel zum Thema

Hochwertige Tarife, aber nicht für alle

Hoch entwickelt ist die Berufsunfähigkeitsversicherung, dennoch gibt es Grund zur Unzufriedenheit mit der BU-Sparte. Unzureichende Verbreitung, kein Zugang für große Teile der Erwerbstätigen, zu geringe Absicherungen – das sind nur einige Probleme. DIA diskutiert mit Experten Trends und Konzepte für die BU-Versicherung. Im Gespräch mit Christian Schröder, Volkswohl Bund Lebensversicherung. In der Berufsunfähigkeitsversicherung herrscht seit […]

Artikel lesen

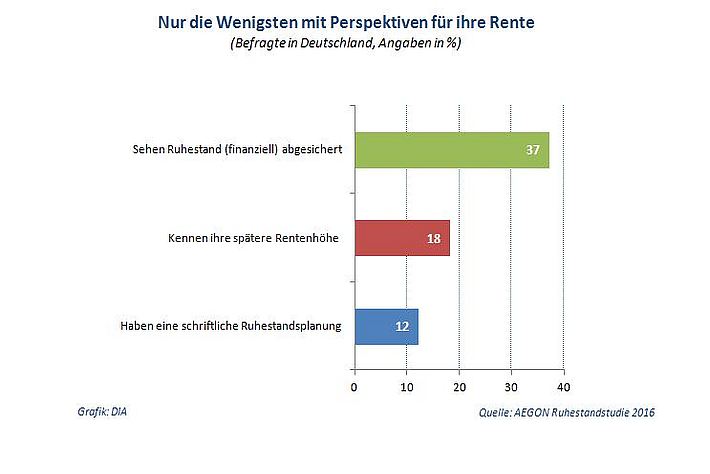

Erosion der Vorsorgeplanung

Die Aegon-Ruhestandsstudie zeigt: wachsende Versorgungslücken werden Arbeitnehmern später sehr zu schaffen machen. Bei der finanziellen Vorbereitung des Ruhestands und der Vorsorgeplanung geraten deutsche Arbeitnehmer zunehmend ins Hintertreffen. Der Anteil der Gewohnheitssparer ist weiter gesunken. Nur eine Minderheit ist sich bewusst, welche finanzielle Situation im Alter herrscht. Über die Hälfte der Befragten rechnet damit, (auch) im […]

Artikel lesen