Revolution oder doch nur Evolution?

Wie viel Innovation steckt in den InsurTechs? Darüber streiten sich die Geister. Die einen erklären den klassischen Versicherungsvertrieb zum Dinosaurier. Die anderen suchen vergebens die Revolution und finden nur Evolution. Wer hat Recht?

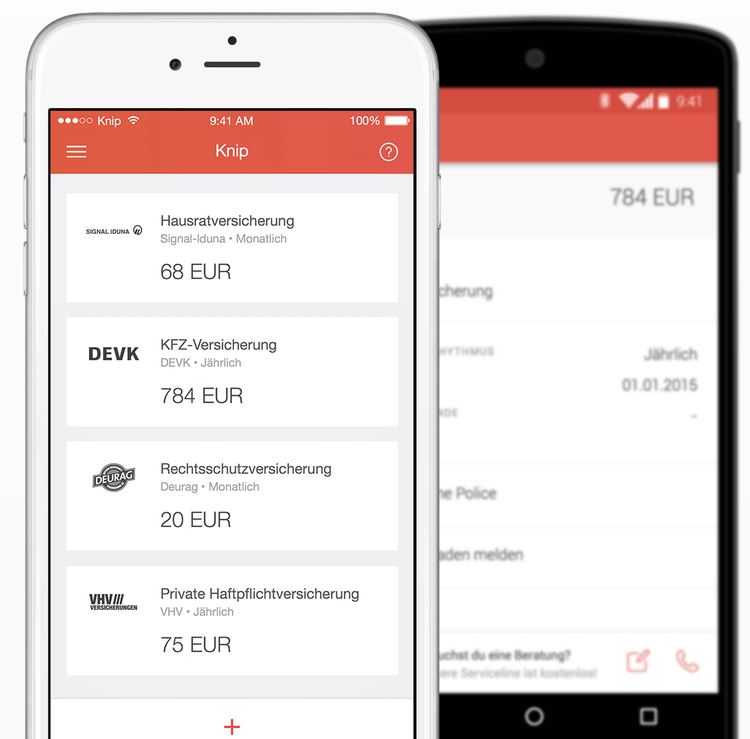

Zunächst sah es so aus, als ob die Versicherungsbranche vom Angriff der FinTechs verschont bliebe. Während Banken und Sparkassen schon einige Zeit erleben, wie die Digitalisierung ihnen zum Beispiel im Zahlungsverkehr neue Konkurrenz beschert, tat sich in der Assekuranz lange Zeit nur wenig. Doch inzwischen hat sich die Start-up-Szene auch die Assekuranz vorgeknöpft. Erster Angriffspunkt: die Vermittlung und Verwaltung von Versicherungsverträgen. Vorreiter in Deutschland ist der Online-Makler Clark, der Mitte Juni an den Start ging. Knip, zunächst in der Schweiz gestartet und nun auf dem Weg nach Deutschland, und GetSafe versprechen ebenfalls eine neue digitale Ordnung für Versicherungsverträge. Sie verfolgen alle ein Ziel: Versicherungen und Vorsorge einfacher machen, lästigen Papierkram abschaffen, Zeit sparen bei der Abwicklung.

Erwächst dem klassischen Vertrieb damit ein innovativer Wettbewerber oder bleiben die Online-Plattformen ein Mitspieler unter vielen? Die Meinungen schwanken zwischen Überschwang bei den FinTech-Freunden und Überheblichkeit in der Vertriebsbranche. Michael H. Heinz, Präsident des Bundesverbandes der Versicherungskaufleute (BVK) sieht keinerlei Grund für seine Kollegen, nervös zu werden. „Mir macht es keine Angst, wenn Menschen, die aus der Digitalisierungswelt kommen, plötzlich das Geschäftsfeld Versicherung für sich entdecken. Wer gestern noch über Ebay Schuhe verkauft hat und jetzt meint, er kann Versicherungskompetenz vorweisen, bereitet mir keine Sorgen“, ließ er in einem Interview wissen. Das ist zu einfach gedacht und zudem auch falsch.

Die Start-up-Gründer, die sich dem Versicherungsbereich zuwandten, haben sich längst auch Fachleute aus der Assekuranz ins eigene Haus geholt. Zum Beispiel der FinTech-Inkubator FinLeap in Berlin. Bei ihm treibt seit einiger Zeit Dr. Mark Ortmann als Venture Partner Versicherungen die Neugründungen voran. Ortmann ist vielen in der Branche als Geschäftsführer des Instituts für Transparenz gut bekannt. Er ist im Advisory Board des Online Makler Clark und leitete in der Startphase das operative Geschäft als Interim-COO und Geschäftsführer. Solche Beispiele für die Versicherungsexpertise finden sich auch an anderer Stelle. Versicherer AXA gründete gleich einen eigenen FinTech-Inkubator und richtete eine spezielle Einheit für die Entwicklung sogenannter „disruptiver“ Technologien ein. Der nötige Sachverstand ist also durchaus vorhanden.

76 Tage von der Idee bis zum Launch

Den Traditionalisten in der Versicherungsbranche sollte vor allem das Tempo zu denken geben, mit dem die neuen Unternehmen aufgebaut werden. Clark brauchte gerade einmal 76 Tage von der Idee bis zum Launch. Große Versicherer haben in dieser Zeit vielleicht das erste Kick-off-Meeting organisiert. Zweiter Vorteil der InsurTechs: Sie sind unwahrscheinlich flexibel und anpassungsfähig. „Wir planen das ganze Unternehmen nicht von Anfang an im Detail“, beschreibt Ortmann das Herangehen bei FinLeap. „Es sind immer Entwicklungen in verschiedene Richtungen möglich.“ So war es auch bei Clark. Gestartet wurde mit der Online-Verwaltung der Versicherungsverträge und der digitalen Unterschrift. In einem zweiten Schritt kam dann die Bedarfsprüfung hinzu.

Digitalisierung der ganzen Prozesskette

Ziel ist es, die gesamte Prozesskette, die bei einem Versicherungsmakler abläuft, zu digitalisieren. Nicht weniger, aber auch nicht mehr. Genau an diesem Punkt greifen die Kritiker an: Es gebe in Wirklichkeit kein neues, innovatives Geschäftsmodell, das sich im digitalen Raum ohne weiteres skalieren lasse. Letzten Endes seien Clark & Co. nichts weiter als Versicherungsmakler, die auf den persönlichen Kontakt zum Kunden verzichten. „Natürlich sind wir ein Versicherungsmakler“, entgegnet Ortmann solchen Einwänden. Aber die Arbeitsweise unterscheide sich erheblich von der üblichen Maklerpraxis.

Die Aufstellung als Online-Makler biete die Chance, junge Kunden für das Thema „Versicherung“ zu erschließen. „Sie bestellen mit einem Klick Schuhe bei Zalando, googeln die Öffnungszeit und den Weg zum angesagtesten Club in der Stadt und lesen in der Bahn Spiegel online. Warum sollten sie bei Versicherungen eine Ausnahme machen?“, fragt Dr. Mark Ortmann. Mit anderen Worten: Nur wer sich auf dieses Verhalten einstellt, wird in der jungen Generation Fuß fassen. Mehr als drei Viertel der Kunden von Clark sind unter 35 Jahren. Viele von ihnen haben nach dem Wechsel zu Clark einen oder mehrere neue Verträge abgeschlossen. Es geht also bei weitem nicht nur um die Übertragung von bestehenden Verträgen und die Einnahme von Bestandsprovisionen, wie die Kritiker vor allem unter den Versicherungsvermittlern immer wieder unterstellen, sondern die junge Kundschaft liefert auch Neugeschäft, das im klassischen Vertriebskanal gar nicht zustande gekommen wäre.

Keine Angst vorm Online-Makler

„Versicherer bekommen durch uns in der jungen Zielgruppe wieder eine positive Wahrnehmung“, erklärt Ortmann. In einer Einschätzung stimmt er übrigens sogar mit dem BVK-Präsidenten überein: Keiner brauche Angst vor dem Online-Makler zu haben. Clark nehme niemandem etwas weg. „Wer seit 20 Jahren mit seinem Versicherungsvertreter zufrieden ist, der kommt nicht zu uns.“ Übrigens haben, kurz nachdem Clark gestartet war, bereits Makler an gefragt, ob sie nicht auch die Online-Vertragsverwaltung nutzen dürfen. Ortmann kann sich daher die Plattform von Clark künftig auch als White Label vorstellen, das Dritten angeboten wird.

Das Provisionsabgabeverbot ist faktisch tot

Spannend wird es für die Online-Makler, wenn das Provisionsabgabeverbot endgültig fällt. Erst kürzlich hatte das Landgericht Köln die Weitergabe von Teilen der Provision als zulässig erachtet. Das Provisionsabgabeverbot ist faktisch tot. Der Gesetzgeber hat weder beim Lebensversicherungs-Reformgesetz noch bei der Novellierung des Versicherungsaufsichtsgesetzes eine Wiederbelebung dieser Regelung von 1934 versucht. Das werten Beobachter als klares Signal, dass dieses Verbot auch aus dem Gesetzblatt verschwindet und damit endgültig Rechtssicherheit einkehrt. Wahrscheinlich wird dies mit der Umsetzung der EU-Versicherungsvertriebsrichtlinie (Insurance Distribution Directive – IDD) geschehen. Dann werden Clark & Co. den Kunden günstigere Konditionen anbieten als in der traditionellen Versicherungsvermittlung. Die steht ohnehin schon unter enormen Kostendruck.

Makler und Pools ziehen nach

Viele Makler(pools) reagierten zunächst gar nicht auf die neue Online-Konkurrenz und verwiesen auf das unmittelbare Kundengespräch, mit dem sie sich im Vorteil wähnten. Doch inzwischen bahnt sich ein Sinneswandel an. Zum Beginn der diesjährigen DKM in Dortmund, dem großen Branchentreffen des Versicherungsvertriebs, kündigten sowohl Makler als auch Maklerpools eigene Online-Plattformen an. So lancierte das Frankfurter Maklerunternehmen Hoesch und Partner einen Preview für Family, Friends und Follower auf die App asuro, ein digitaler Vertragsordner, der bald im App-Store zur Verfügung stehen soll. Auch der Maklerpool Jung, DMS & Cie. will unter dem Claim „allesmeins“ mit einer Kunden-App an den Start gehen.

Für Dezember ist die Testphase geplant, der offizielle Launch wurde für Januar 2016 angekündigt. Der Lübecker Maklerpool blau direkt will es noch früher schaffen. Noch im November soll die Kunden-App „simplr“ verfügbar sein. Maxpool und FondsFinanz kündigten ebenfalls eigene Entwicklungen an. Der Vorteil der Pools: Sie können auf ihren vorhandenen Kundenbestand aufsetzen und damit relativ schnell nennenswerte Nutzerzahlen auf die App bringen – wenn die angeschlossenen Makler mitspielen.

Nachricht an die Redaktion

Senden Sie Hinweise, Lob oder Tadel zu diesem Artikel an die DIA Redaktion.