Nachholbedarf bei der Altersvorsorge mit Aktien

Die Zahl der deutschen Aktionäre und Besitzer von Aktienfonds ist im vergangenen Jahr zumindest stabil geblieben. Bei der Altersvorsorge mit Aktien besteht hingegen in Deutschland weiterhin großer Nachholbedarf.

Knapp neun Millionen Deutsche besaßen 2016 im Jahresdurchschnitt Aktien direkt oder über Investmentfonds. Das waren ungefähr so viele wie im Jahr davor. Jeder siebte Bürger im Alter über 14 Jahre hatte demnach Dividendentitel in seinem Depot. Diese Zahlen präsentierte das Deutsche Aktieninstitut (DAI) vor wenigen Tagen in seiner regelmäßig aufgelegten Studie zu den Aktionärszahlen. Ein spezielles Kapitel dieser Studie widmet sich der Altersvorsorge mit Aktien. Sie ist nach wie vor in Deutschland zu wenig verbreitet. Die Vorbehalte, die viele Menschen immer noch hegen, besitzen jedoch keine Grundlage.

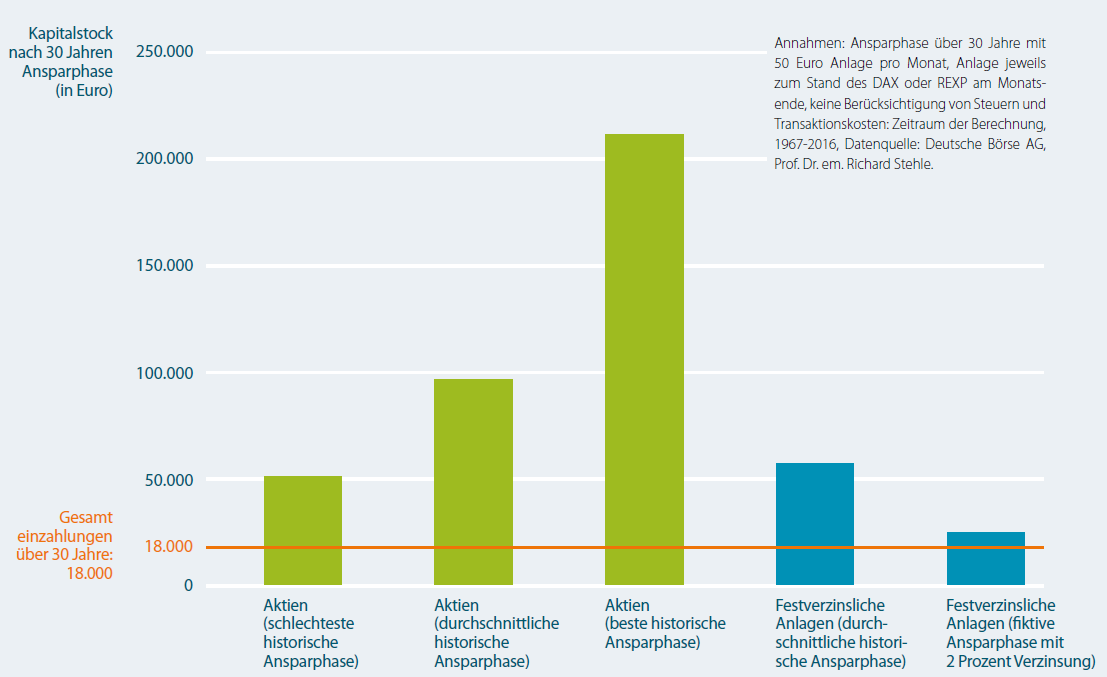

Aktienrisiken sind bei langen Haltezeiten nämlich beherrschbar. Das belegt das Deutsche Aktieninstitut mit einem einfachen Rechenbeispiel. Ein Anleger investiert 30 Jahre Monat für Monat 50 Euro in die 30 Aktien des Deutschen Aktienindex DAX. Einen solchen Sparplan hat das DAI für den Zeitraum seit 1967 berechnet. Insgesamt wurden 240 verschiedene Sparpläne betrachtet. In 30 Jahren wurde damit jeweils ein Anlagebetrag von 18.000 Euro verteilt über die gesamte Laufzeit investiert. Dieses Sparkapital erhöhte sich im Durchschnitt aller 240 Verträge auf rund 96.000 Euro. Das ergibt eine Rendite von 9,6 Prozent.

Aktienrisiken sind bei langen Haltezeiten nämlich beherrschbar. Das belegt das Deutsche Aktieninstitut mit einem einfachen Rechenbeispiel. Ein Anleger investiert 30 Jahre Monat für Monat 50 Euro in die 30 Aktien des Deutschen Aktienindex DAX. Einen solchen Sparplan hat das DAI für den Zeitraum seit 1967 berechnet. Insgesamt wurden 240 verschiedene Sparpläne betrachtet. In 30 Jahren wurde damit jeweils ein Anlagebetrag von 18.000 Euro verteilt über die gesamte Laufzeit investiert. Dieses Sparkapital erhöhte sich im Durchschnitt aller 240 Verträge auf rund 96.000 Euro. Das ergibt eine Rendite von 9,6 Prozent.

6,2 Prozent Rendite im schlechtesten Fall

Doch Durchschnittswerte überzeugen Skeptiker in der Regel nicht. Sie fürchten sich davor, gerade jene 30-Jahre-Periode zu erwischen, in der es ausgesprochen schlecht läuft. Aber die Vergangenheit zeigt eines: Selbst in äußerst ungünstigen Situationen bleibt bei solchen langfristigen Sparvorgängen unter dem Strich ein respektables Ergebnis übrig. Die schlechteste Phase, das war der Zeitraum von Februar 1979 bis Februar 2009, lieferte immer noch ein Endvermögen von rund 51.000 Euro. Dieses Ergebnis entspricht einer Rendite von 6,2 Prozent auf die ratierlich angelegten Einzelbeträge. Am besten schnitten die Sparer in der Zeit von Januar 1970 bis Januar 2000 ab. 211.000 Euro standen am Ende auf dem Konto. Rendite: 13,6 Prozent pro Jahr.

Der anfangs ungewisse Ausgang von langfristigen Sparverträgen mit Aktien lautet also nicht: Verlust oder Gewinn. In allen Fällen lag der Sparer deutlich im positiven Bereich. Die lange Zeitdauer ist bei der Aktienanlage der entscheidende Faktor. Daher passt sie auch so gut in die Altersvorsorge, weil diese sich immer über mehrere Jahrzehnte erstreckt. Das Potenzial der Aktienanlage kommt in diesen langen Zeiträumen zur Wirkung.

Nur sehr selten hatten Anleihen die Nase vorn

Das DAI vergleicht die Ergebnisse der Aktiensparpläne mit Anlagen in festverzinslichen Wertpapieren. Sie stehen so wie auch Sparkonten mit festem Zins bei den Deutschen nach wie vor hoch im Kurs. Daher stellte das Aktieninstitut die gleiche Rechnung auch für festverzinsliche Wertpapiere an. Als Rechengröße verwendet es den REXP, einen Index wie den DAX, aber für Rentenpapiere. Sparpläne mit dem REXP kamen im Durchschnitt auf einen Endwert von 57.000 Euro. Das war etwas mehr als die DAX-Sparpläne im ungünstigsten Fall erwirtschafteten. Es gab also in der Vergangenheit einige Zeiträume, in denen festverzinsliche Wertpapiere Aktien geschlagen haben, räumt das DAI ein.

Dieser Vorsprung trat jedoch sehr selten ein. Lediglich in fünf der 240 Berechnungen für die historische 30-jährige Sparphase lag eine Anlage in festverzinslichen Wertpapieren vor einer Aktienanlage. Derzeit sieht die Lage für Anleihen ohnehin trostlos aus. Die Zinsen befinden sich seit mehreren Jahren im Keller. Daher hat das DAI auch noch eine fiktive Vergleichsrechnung mit zwei Prozent Verzinsung angestellt. Zwei Prozent sind angesichts der gegenwärtigen Zinssituation schon eine optimistische Annahme. Bei einer solchen Verzinsung stünde nach 30 Jahren ein Kapital von nicht ganz 25.000 Euro für die anschließende Altersversorgung zur Verfügung.

Kapitalentnahme in der Rentenphase

Welchen Unterschied das erzielte Ergebnis für die Rentenzeit macht, illustriert das Aktieninstitut mit einer weiteren Modellrechnung. Diese zeigt, wie viel ein Rentner 20 Jahre lang aus diesem Kapital entnehmen könnte, um damit die gesetzliche Rente aufzubessern. Diese Zusatzrente fällt bei einer Aktienanlage zur historischen Durchschnittsrendite etwa doppelt so hoch aus wie eine Zusatzrente aus der Anlage mit festverzinslichen Staatsanleihen. Die unterstellten konstanten Renditeannahmen in der Rentenphase sind allerdings, gerade für Aktienanlagen, eher ein theoretischer Fall. In der Praxis werden sie schwer oder gar nicht zu erzielen sein. Kapitalschwankungen in der Rentenphase können aber einen Entnahmeplan schnell zu Makulatur werden lassen. Der verbleibende Kapitalstock reicht dann bei der anschließenden Verzinsung in der Erholungsphase nicht mehr aus, um die kalkulierten Entnahmen zu gewährleisten. Daher ist es in der Rentenphase immer günstiger, zumindest einen Teil des Kapitals in schwankungsarme Anlagen zu investieren.

Welchen Unterschied das erzielte Ergebnis für die Rentenzeit macht, illustriert das Aktieninstitut mit einer weiteren Modellrechnung. Diese zeigt, wie viel ein Rentner 20 Jahre lang aus diesem Kapital entnehmen könnte, um damit die gesetzliche Rente aufzubessern. Diese Zusatzrente fällt bei einer Aktienanlage zur historischen Durchschnittsrendite etwa doppelt so hoch aus wie eine Zusatzrente aus der Anlage mit festverzinslichen Staatsanleihen. Die unterstellten konstanten Renditeannahmen in der Rentenphase sind allerdings, gerade für Aktienanlagen, eher ein theoretischer Fall. In der Praxis werden sie schwer oder gar nicht zu erzielen sein. Kapitalschwankungen in der Rentenphase können aber einen Entnahmeplan schnell zu Makulatur werden lassen. Der verbleibende Kapitalstock reicht dann bei der anschließenden Verzinsung in der Erholungsphase nicht mehr aus, um die kalkulierten Entnahmen zu gewährleisten. Daher ist es in der Rentenphase immer günstiger, zumindest einen Teil des Kapitals in schwankungsarme Anlagen zu investieren.

Nachricht an die Redaktion

Senden Sie Hinweise, Lob oder Tadel zu diesem Artikel an die DIA Redaktion.

Ausgewählte Artikel zum Thema

Aktienanlage: Wenige Börsentage entscheiden

Wie gelingt es bei der Kapitalanlage mit Aktien oder Aktienfonds den richtigen Einstiegszeitpunkt zu finden? Es gelingt in der Regel überhaupt nicht, weil nur wenige Börentage über den Erfolg einer Aktienanlage entscheiden. Finanz- und Eurokrise, Grexit und Brexit – die zurückliegenden Jahre sind reich an Ereignissen, die für reichlich Unsicherheit an den Kapitalmärkten und für […]

Artikel lesen

Eignen sich Aktien zur Altersvorsorge?

Aktien – so die landläufige Meinung – sind riskant und nur etwas für Spekulanten. Daher machen in Deutschland viele Sparer einen großen Bogen um die Dividendenpapiere. Doch sie unterliegen damit nicht nur einem Irrtum, sondern verschenken zugleich Ertrag. Da Altersvorsorge sehr langfristig abläuft, eignen sich Aktien gerade dafür. Aktienanlagen können heftig schwanken. In den zurückliegenden […]

Artikel lesen

Kapitalanlage: Mischung statt Solo-Tour

Warum ist es bei der Kapitalanlage besser, das vorhandene Vermögen auf verschiedene Anlageklassen aufzuteilen? Mit einer breit gestreuten Kapitalanlage erreichen Sparer langfristig die besseren Ergebnisse und reduzieren die Schwankungen. Das zeigen die Auflistung der Ergebnisse der einzelnen Anlageklassen und der Vergleich mit einem Portfolio, das auf Aktien, Anleihen, Rohstoffe und Bargeld setzt. Kapitalanleger befinden sich […]

Artikel lesen

DAX-Prognosen: voll daneben

Zu Beginn eines jeden Jahres geben viele Banken und Investmentgesellschaften Prognosen zur Entwicklung der Aktienmärkte ab. Zumeist liegen diese Prognosen weit neben der tatsächlichen Kursentwicklung. Das zeigt sich dann im Verlauf des Jahres. „Kurzfristig sinnlos, langfristig realistisch.“ Dieses Urteil fällte die Sutor Bank nach einer Auswertung der Experten-Prognosen aus den letzten 20 Jahren für den […]

Artikel lesen