Deutsche zu faul bei der Altersvorsorge?

Eine zusätzliche Altersvorsorge ist unverzichtbar, um den Lebensstandard im Alter zu halten. Jeder zweite Deutsche rechnet bereits mit Altersarmut.

Dennoch zahlen 39 Prozent einzig und allein in die gesetzliche Rentenkasse ein und sorgen nicht anderweitig vor. Die Hälfte davon will auch in Zukunft nicht aktiv werden.

Hauptursache dafür sei die finanzielle Situation, erklären die Teilnehmer der neuen Studie Finanzielle Vorsorge in Deutschland, die der Vorsorge- und Finanzdienstleistungskonzern Swiss Life in Auftrag gegeben hat. Bei dieser repräsentativen Online-Befragung, durchgeführt von Statista, nahmen 1.500 Personen im Alter von 18 bis 65 Jahren teil.

Hauptursache dafür sei die finanzielle Situation, erklären die Teilnehmer der neuen Studie Finanzielle Vorsorge in Deutschland, die der Vorsorge- und Finanzdienstleistungskonzern Swiss Life in Auftrag gegeben hat. Bei dieser repräsentativen Online-Befragung, durchgeführt von Statista, nahmen 1.500 Personen im Alter von 18 bis 65 Jahren teil.

Ist eine Rentenerhöhung die Lösung?

Gerade Geringverdiener haben es schwer, aus dem knappen Gehalt zusätzlich Geld für die Altersvorsorge beiseitezulegen. Der überwiegende Teil der Studienteilnehmer sieht daher die Politik in der Pflicht und fordert eine Erhöhung der gesetzlichen Rente. Der demografische Wandel macht dieser Forderung aber einen Strich durch die Rechnung. Die Menschen werden immer älter. Bald kommen die sogenannten Babyboomer-Jahrgänge in den Ruhestand. Die Ausgaben für die Rentenkasse werden folglich immer größer, währenddessen die Einnahmen sinken. Eine Erhöhung der Rente wird da schwierig. Jörg Arnold, CEO von Swiss Life Deutschland fragt: „Woher soll das Geld kommen? Ich kann nur jedem raten, selbst Verantwortung für sich zu übernehmen.“

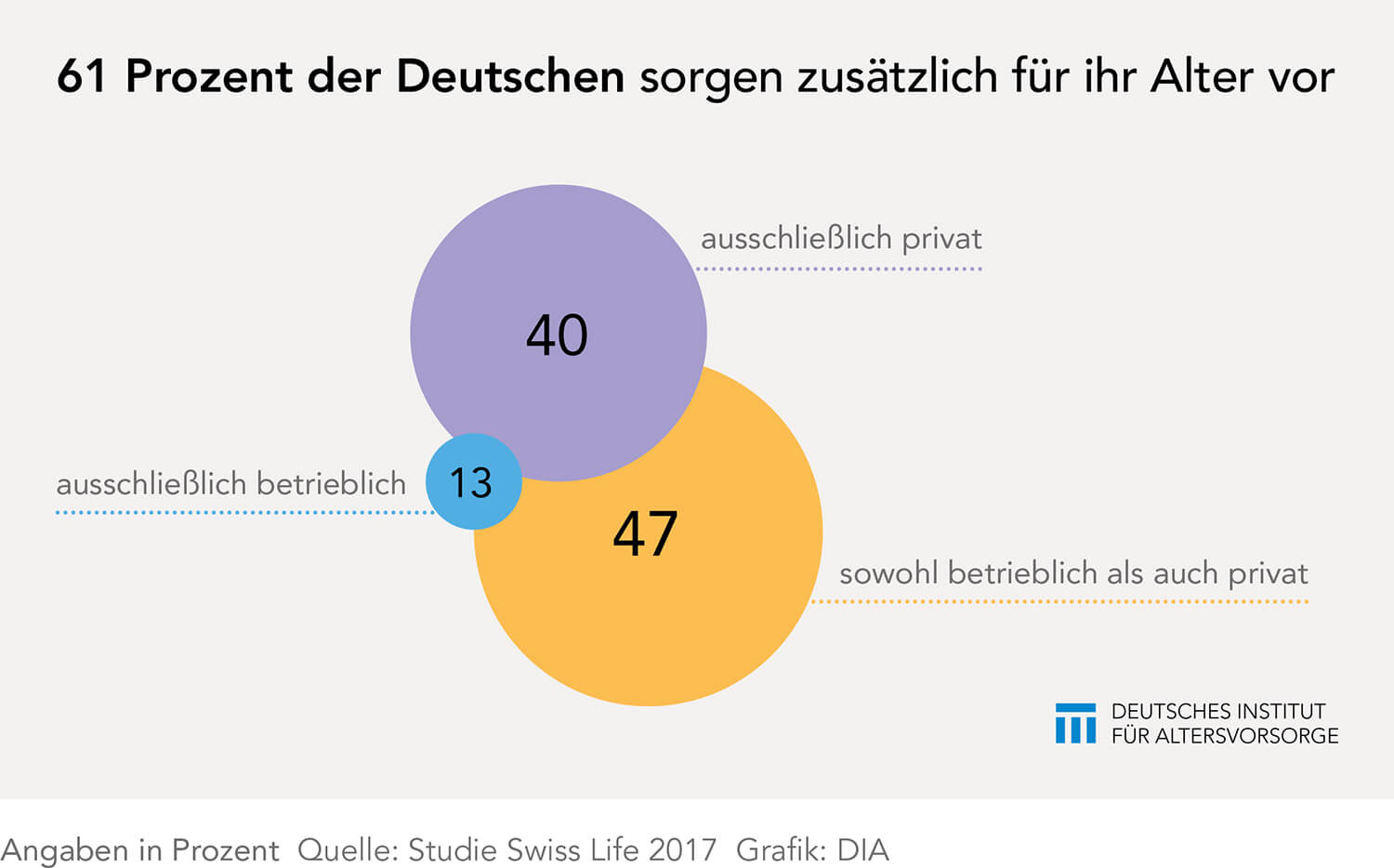

Produkte der privaten und betrieblichen Altersvorsorge werden genutzt

Auch bei einer Aufstockung der Renten aus dem Bundeshaushalt ist es im Endeffekt wieder der Steuerzahler, der dafür aufkommt. Um den Lebensstandard im Alter zu halten, müssen wir folglich so oder so mehr Geld ausgeben. Weit über die Hälfte der Deutschen tut dies bereits. 61 Prozent sorgen zusätzlich für ihr Alter vor – betrieblich, privat oder beides zusammen. Bei der privaten Altersvorsorge entscheiden sich Sparer am häufigsten für eine Riester-Rente, gefolgt von Sparguthaben und Investmentfonds. In der betrieblichen Vorsorge sind Direktversicherungen und Pensionskassen am beliebtesten.

Vier von zehn Befragten setzen auf eine weitere Förderung der betrieblichen Altersversorgung (bAV). In diesem Punkt hat die Politik unlängst neue Weichen gestellt. Mit dem Betriebsrentenstärkungsgesetz wird die bAV attraktiver und schafft womöglich ab 1. Januar 2018 und darüber hinaus bessere Anreize für Arbeitgeber und Arbeitnehmer. So könnte sich zukünftig der Anteil derjenigen vergrößern, die ausschließlich über eine bAV-Lösung zusätzlich vorsorgen (derzeit 13 Prozent).

Unzufrieden mit der Anlagestrategie

„Schon kleine Summen lohnen sich bei einer langen Laufzeit“, erklärt Arnold. Wer sein Geld aber auf einem Bankkonto anlegt, der gleicht mit den mickrigen Renditen im besten Fall die Inflation aus. Ein wirkliches Plus gibt es hier im Zeitalter des Niedrigzinses nicht mehr. Aktien bieten mit höheren Renditen zwar einen Ausweg, sind aber gleichzeitig risikobehaftet. Nach Arnold müsssen jedoch für eine attraktive Versorgung im Alter auch Produkte genutzt werden, die zwar weniger garantieren, aber dafür mehr ausschütten. Rund die Hälfte der Deutschen sind mit ihrer jetzigen Anlagestrategie nicht zufrieden.

ETFs oder Aktien, Bitcoins oder Blockchains, Immobilien oder Gold – die Welt der Finanzen ist komplexer geworden. Damit steigen auch die Anforderungen, sich mit derartigen Themen zu beschäftigen. Oder sich entsprechenden Rat zu holen. Dafür setzen in Bezug auf Finanzen und Geldanlage 51 Prozent auf eine individuelle Beratung von Banken und Versicherungen. Von denen wiederum 66 Prozent das persönliche Gespräch bevorzugen. Doch dabei müssten sich eigentlich viele Menschen – neben der Expertise – auch auf eine unabhängige Beratung verlassen. Denn knapp die Hälfte dürfte fachlich kaum mithalten können. Schließlich schätzen 46 Prozent ihr Wissen in Sachen Finanzen schlecht ein. Dies ist wahrscheinlich auch ein wichtiges Motiv dafür, dass mit 87 Prozent eine geradezu überwältigende Mehrheit für ein eigenes Schulfach „Finanzen“ plädiert.

Nachricht an die Redaktion

Senden Sie Hinweise, Lob oder Tadel zu diesem Artikel an die DIA Redaktion.

Ausgewählte Artikel zum Thema

Steigende Lebenserwartung birgt hohes Potenzial

Dass der demografische Wandel eben nicht nur schlecht ist, dafür setzt sich der US-amerikanische Bevölkerungswissenschaftler Professor Dr. James Walton Vaupel ein. Der Direktor des Max-Planck-Instituts für Demografische Forschung ist der Ansicht, wenn Menschen länger leben, wollen viele auch länger arbeiten. Er selbst ist 72 Jahre alt und könne sich nicht vorstellen, in den nächsten zehn […]

Artikel lesen

Auf der Suche nach Webfehlern im Rentensystem

Für eine differenzierte Betrachtung des Risikos, altersarm zu werden, wirbt Prof. Dr. Axel Börsch-Supan, Direktor des Munich Center for the Economics of Aging (MEA) am Max-Planck-Institut für Sozialrecht und Sozialpolitik in München. Die Altersarmut werde sich in den nächsten Jahren verdoppeln, von drei auf sechs Prozent. „Im Durchschnitt der Bevölkerung beträgt die Armutsquote aber neun […]

Artikel lesen

Einkommensschichten in Bewegung

In einer Studie hat das DIW Berlin die Entwicklung der Einkommensschichten im Zusammenspiel mit Veränderungen bei den Erwerbsformen untersucht. Fazit: Nicht alle Menschen konnten von der Konjunktur profitieren. Die anhaltend stabile Konjunktur hat in den letzten Jahren zu einem regelrechten Beschäftigungsboom geführt. Auch die Löhne haben spürbar zugenommen. Allerdings profitierten nicht alle Bevölkerungs- bzw. Einkommensschichten […]

Artikel lesen