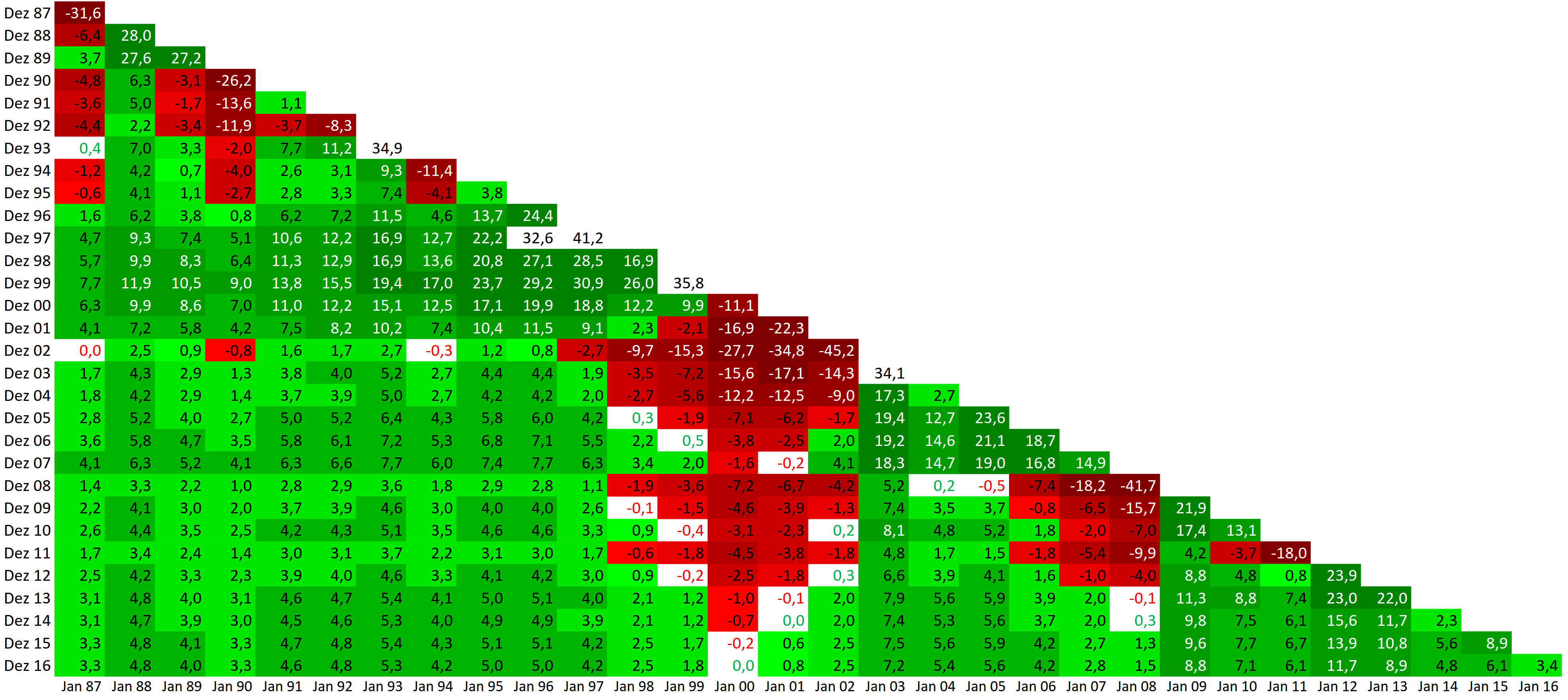

Schon geringe Inflation gefährdet Vermögensaufbau

Weniger Waren fürs Geld – was bedeutet der Kaufkraftverlust für Anleger und wie groß ist die Gefahr, dadurch Vermögen zu verlieren?

Um 54 Prozent stieg der Butterpreis im Vergleich zum Vorjahr, teilte das Statistische Bundesamt Mitte November mit. Äpfel kosteten fast 19 Prozent mehr und in manchen Stadtteilen explodieren die Immobilienpreise.

Da ist es kein Wunder, wenn viele befürchten, dass das Schreckgespenst der Inflation zurückkehren könnte. Es ist noch keine hundert Jahre her, da vernichtete die Hyperinflation in Deutschland in kürzester Zeit Erspartes. Geldscheine mit einem Nennwert von vielen Millionen Mark reichten bald nicht mehr für eine warme Mahlzeit. Ist unser Geld jetzt auch bald nichts mehr wert?

Da ist es kein Wunder, wenn viele befürchten, dass das Schreckgespenst der Inflation zurückkehren könnte. Es ist noch keine hundert Jahre her, da vernichtete die Hyperinflation in Deutschland in kürzester Zeit Erspartes. Geldscheine mit einem Nennwert von vielen Millionen Mark reichten bald nicht mehr für eine warme Mahlzeit. Ist unser Geld jetzt auch bald nichts mehr wert?

Keine Hyperinflation

„In den nächsten zwei Jahren glauben wir nicht an eine stark zunehmende Geldentwertung und für eine Hyperinflation sehen wir gar keine Anzeichen“, sagt Kathrin Eichler von der Eichler & Mehlert Finanzdienstleistungen GmbH aus Düsseldorf. Panik wäre auch wirklich übertrieben, denn insgesamt lag die deutsche Inflation mit 1,6 Prozent im Vergleich zum Oktober des Vorjahres sogar unter dem Zwei-Prozent-Ziel der Europäischen Zentralbank (EZB). Auch wenn einzelne Preise wie für Butter, Speiseöl oder Obst anzogen, war das Gesamtniveau im Schnitt eher stabil. Hierzu vergleicht das Statistische Bundesamt die Preise eines Warenkorbs. Darin enthalten sind zum Beispiel Nahrungsmittel-, Energie- und Mietkosten, aber auch Preise für Pauschalreisen oder Möbel.

Deswegen kann die persönliche Inflation auch erheblich von der durchschnittlichen Inflation abweichen. Wer zum Beispiel nicht zur Miete wohnt, keine Möbel anschaffen muss und Urlaub im eigenen Ferienhaus macht, kann den Kaufkraftverlust ganz anders wahrnehmen. Für Volkswirte ist dagegen die Kerninflation, die ohne die oft schwankenden Energie- und Lebensmittelkomponenten berechnet wird, aussagekräftiger, weil sich daran längerfristige Entwicklungen oft besser ablesen lassen. Dieser Wert lag für Deutschland im Herbst des vergangenen Jahres sogar bei nur 1,2 Prozent. Wenn im Schnitt die Inflation also zumindest statistisch eher gering ist, warum sollte das ein Problem sein?

Handlungsbedarf erkennen

Viele unterschätzen den Effekt, den bereits eine Inflation von einem Prozent auf angespartes Geld haben kann. Wirft das Kapital keine Rendite ab, sinkt die Kaufkraft von 1.000 Euro nach 30 Jahren um über 25 Prozent. Bezogen auf die heutigen Preise könnten dann nur noch Waren im Wert von 742 Euro gekauft werden. „Trotz der absolut gesehen eher niedrigen Inflationszahl, ergibt sich ein Dilemma für Anleger“, erklärt Claus Walter, Vorsitzender der Geschäftsleitung der Freiburger Vermögensmanagement GmbH, „denn die Zinsen sind auf einem so niedrigen Niveau, dass auf Sparbuch oder Festgeldkonten angelegtes Geld weniger einbringt, als es durch die Geldentwertung verliert.“

Wer heute nur auf diese klassischen Sparformen setzt, akzeptiert, dass sein Vermögen stückweise an realem Wert verliert. „Chancen auf einen Werterhalt bieten dagegen Aktien, Immobilien, Rohstoffe oder einzelne Anleihen“, sagt der Freiburger Vermögensverwalter. Zudem habe die Politik der EZB durchaus Risiken, die zu größeren Kaufkraftverlusten führen können, insbesondere wenn die Inflation zur Entschuldung der Mitgliedsstaaten genutzt würde. Das muss aber nicht so kommen. „Die lockere Geldpolitik der EZB ist ein Novum mit Risiken, aber der Blick nach Amerika zeigt, dass sich das schrittweise zurückfahren lässt, ohne dass es zu einem massiven Inflationsanstieg kommt“, beruhigt die Finanzexpertin von Eichler & Mehlert aus Düsseldorf.

Nachricht an die Redaktion

Senden Sie Hinweise, Lob oder Tadel zu diesem Artikel an die DIA Redaktion.

Ausgewählte Artikel zum Thema

Auch eine kleine Inflation frisst die Zinsen auf

Die Inflation war in der jüngeren Vergangenheit vergleichsweise gering. Doch auch kleine Inflationsraten sind der Zinsen Tod. Wer auf Sparanlagen oder Termingelder setzte, erlitt daher bis Ende 2016 immer einen realen Verlust. Das zeigen Berechnungen der Sutor Bank. Die Deutschen horten rund 40 Prozent ihres Geldvermögens auf dem Giro- oder Sparkonto oder in Termineinlagen. Zinsen […]

Artikel lesen

Sieben Irrtümer zum Alter

Im Alter bereut man vor allem die Sünden, die man nicht begangen hat, meinte der englische Erzähler und Dramatiker William Somerset Maugham. Nicht selten kommt es aber genau umgekehrt: Das Alter deckt Irrtümer auf, denen man in den Jahren davor verfallen war. Davon gibt es reichlich. Zum Beispiel Irrtümer über das Alter selbst. Eine Auswahl […]

Artikel lesen

Altersvorsorge mit Immobilien

Ist es sinnvoll, mit Immobilien für das Alter vorzusorgen? Wer mit Immobilien für das Alter vorsorgen möchte, hat folgende Möglichkeiten: Wohneigentum, das der Anleger selbst bewohnt (Wohn-)Immobilien, die vermietet sind Aktien von Immobilienunternehmen Beteiligungen an Immobilienprojekten Da die Sicherheit bei der Altersvorsorge an erster Stelle steht, spielt das selbst genutzte Wohneigentum die größte Rolle. Es […]

Artikel lesen