„Virtuelle Litfaßsäule“ als Hilfe zur Selbsthilfe

DIA-Studie untersuchte, auf welchen Wegen Jugendliche zu mehr Finanzwissen gelangen / aktuelles Angebot ist nicht zufriedenstellend / junge Generation sucht vor allem fallbezogene Unterstützung

Die Landschaft der Angebote zur Finanzbildung, mit denen sich unterschiedlichste Akteure derzeit an Jugendliche und junge Erwachsene richten, ist zwar vielfältig und facettenreich, aber andererseits auch extrem zergliedert, nicht ausreichend altersadäquat und setzt ein generelles Interesse an eigenständiger Finanzbildung voraus. Letzteres ist allerdings per se in der jungen Generation nur ungenügend vorhanden. Zu diesem Schluss kommt die jüngste Studie des Deutschen Instituts für Altersvorsorge (DIA) mit dem Titel „Finanzbildung mit Fundament: Fehlanzeige“. Damit hat das DIA untersucht, auf welchen Wegen die junge Generation zu mehr und besserem Finanzwissen gelangen kann.

Selbstbild ist zum Teil verzerrt

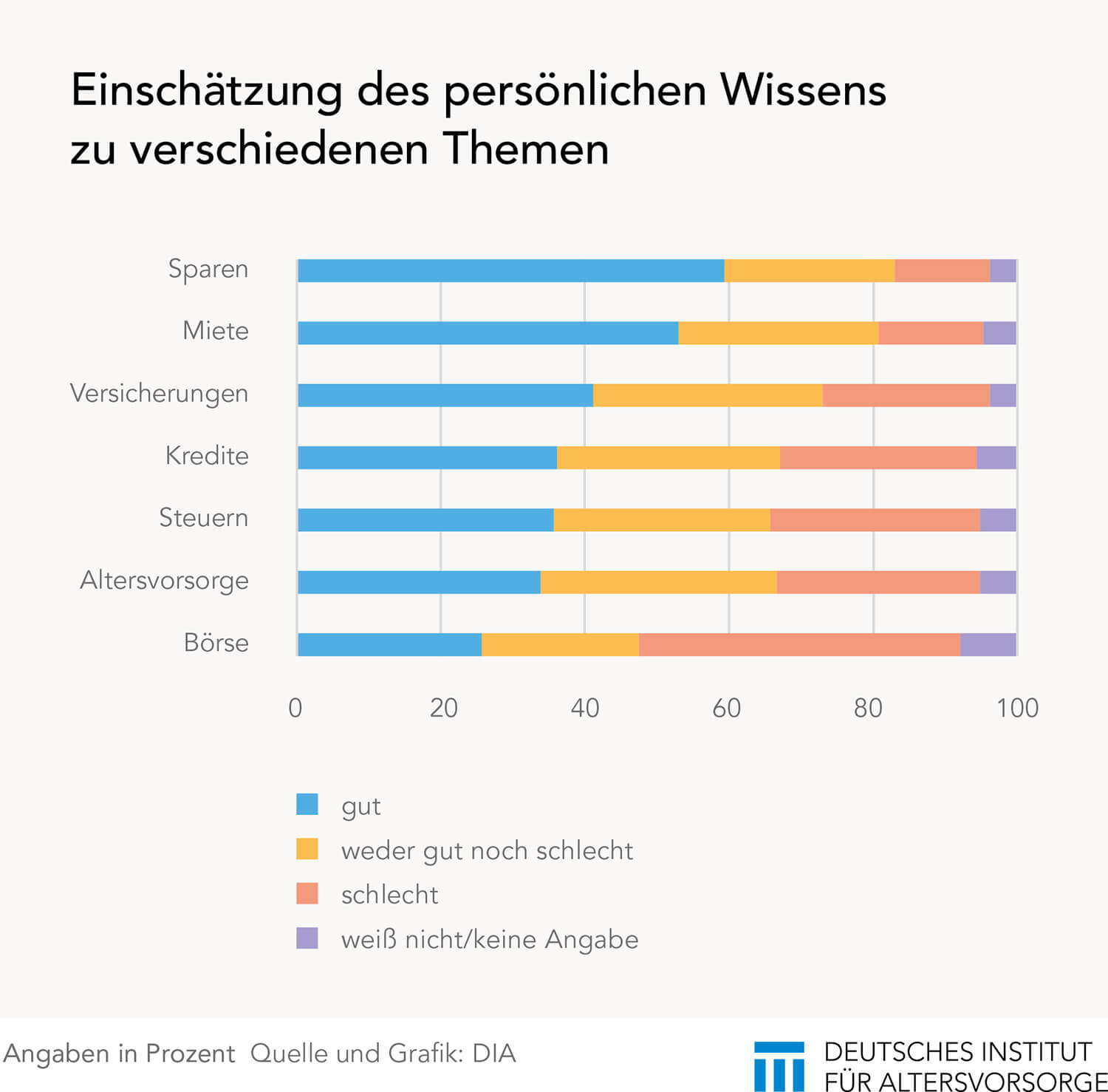

Die Defizite ihrer Finanzbildung sind der jungen Generation nicht gleichermaßen bewusst. Der eigene Wissensstand zu Finanzthemen wird insgesamt als mittelmäßig eingestuft. Auffällig ist dabei allerdings, dass in der umfangreichen Befragung unter Jugendlichen und jungen Erwachsenen, die von INSA Consulere im Auftrag des DIA angestellt wurde, Befragte ohne Schulabschluss sich selbst hinsichtlich ihres Wissensstandes am besten bewerten. Es besteht also in Teilen ein durchaus verzerrtes Selbstbild. Gerade jene, die vor allem von zusätzlichen Bildungsangeboten erreicht werden müssten, halten dies am wenigsten für erforderlich.

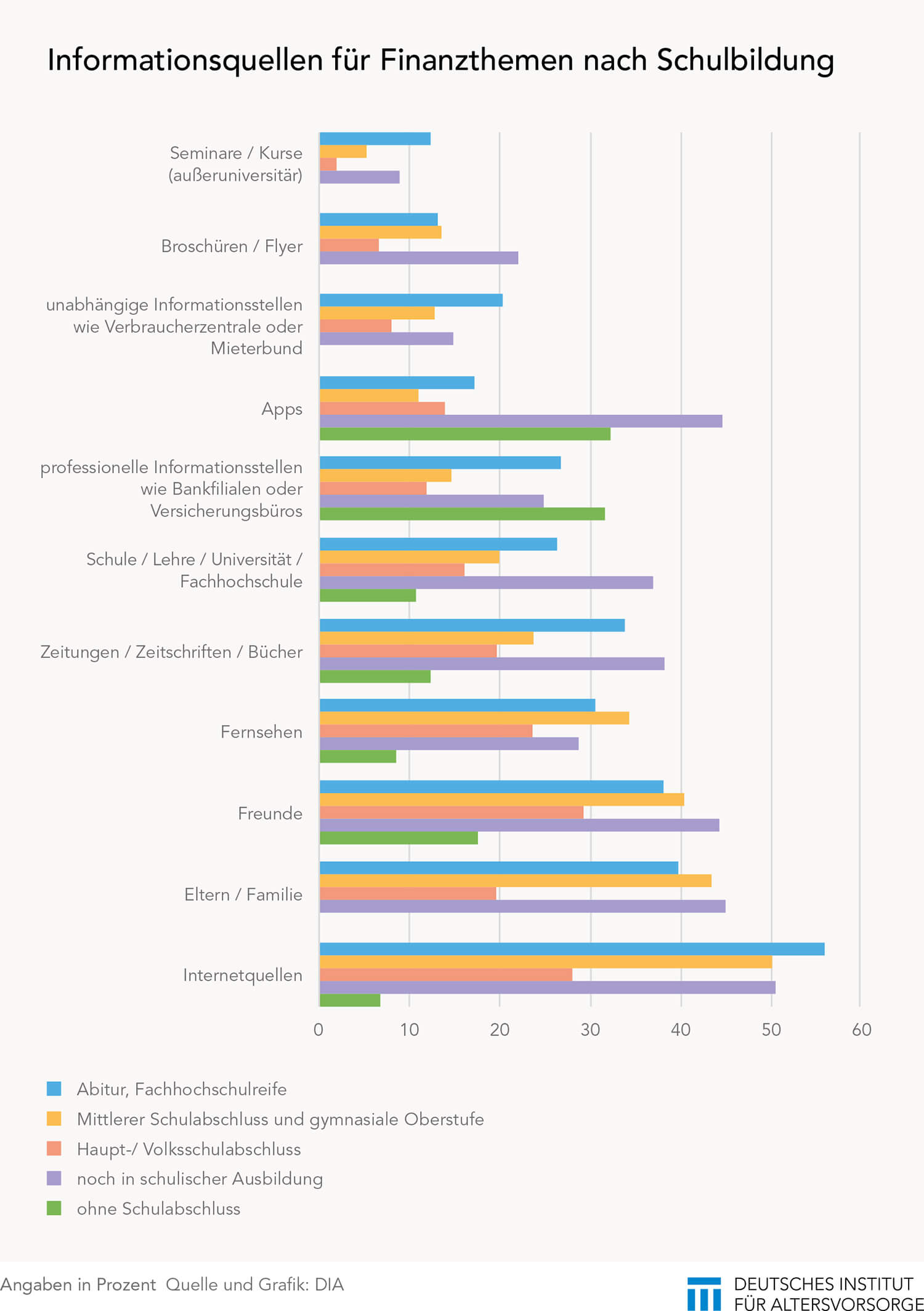

Bei der Aneignung von Wissen nutzt die junge Generation eine Vielzahl unterschiedlichster Informationsquellen. Dabei dominieren mit klarem Abstand Quellen, die im Internet zu finden sind. Bildungsinstitutionen wie Schule oder Lehre rangieren deutlich dahinter. Aufgegliedert nach Schulbildung könnte das Spektrum der Präferenzen bei den genutzten Informationsquellen nicht unterschiedlicher sein. Während Eltern für Befragte ohne Schulabschluss überhaupt nicht zu den Informationsquellen für Finanzthemen zählen sowie Internet und Fernsehen auch nur von einem vergleichsweise kleinen Teil der Befragten genannt werden, nehmen professionelle Informationsstellen und Apps mit jeweils 32 Prozent einen vergleichsweise großen Anteil in dieser Gruppe ein. Schüler hingegen greifen überdurchschnittlich häufig auf Eltern bzw. Familie (45 Prozent), Freunde (44 Prozent), Zeitungen, Zeitschriften und Bücher (38 Prozent) sowie Apps (45 Prozent) als bevorzugte Informationsquellen zurück. Hingegen nutzen 56 Prozent der Befragten mit Abitur bzw. Fachhochschulreife Internetquellen sowie nennen mit 34 Prozent ebenfalls überdurchschnittlich viele Zeitungen, Zeitschriften und Bücher.

Ein Finanzbildungsangebot für die junge Generation insgesamt muss auf diese unterschiedlichen Präferenzen eingehen und außerdem berücksichtigen, dass ein generelles Interesse an Finanz- und Wirtschaftsthemen in dieser Bevölkerungsgruppe nicht vorhanden ist. Vielmehr entspringt die Hinwendung zu solchen Themen bei Jugendlichten schlichten Notwendigkeiten der Alltagsbewältigung. Daraus ergibt sich allerdings zugleich ein Anknüpfungspunkt für alle Akteure, die Finanzwissen vermitteln wollen. In der Schulzeit ist das Interesse an Finanzthemen besonders ausgeprägt. Außerdem steigt es mit höherer Berufsbildung. Befragte ohne Schulabschluss zeigen keine besondere Neigung, sich mit Finanzthemen zu beschäftigen. Damit ist die Schulzeit ein Fenster für den Zugang zur jungen Generation, aber nicht unbedingt die Schule selbst. Diese kam in der Befragung auf einen unrühmlichen Spitzenwert von 41 Prozent der Nennungen, von welchen Quellen sich die Befragten schlecht informiert fühlen (gegenüber etwa 20 Prozent bei den anderen Informationsquellen).

Gesucht wird fallbezogene Unterstützung

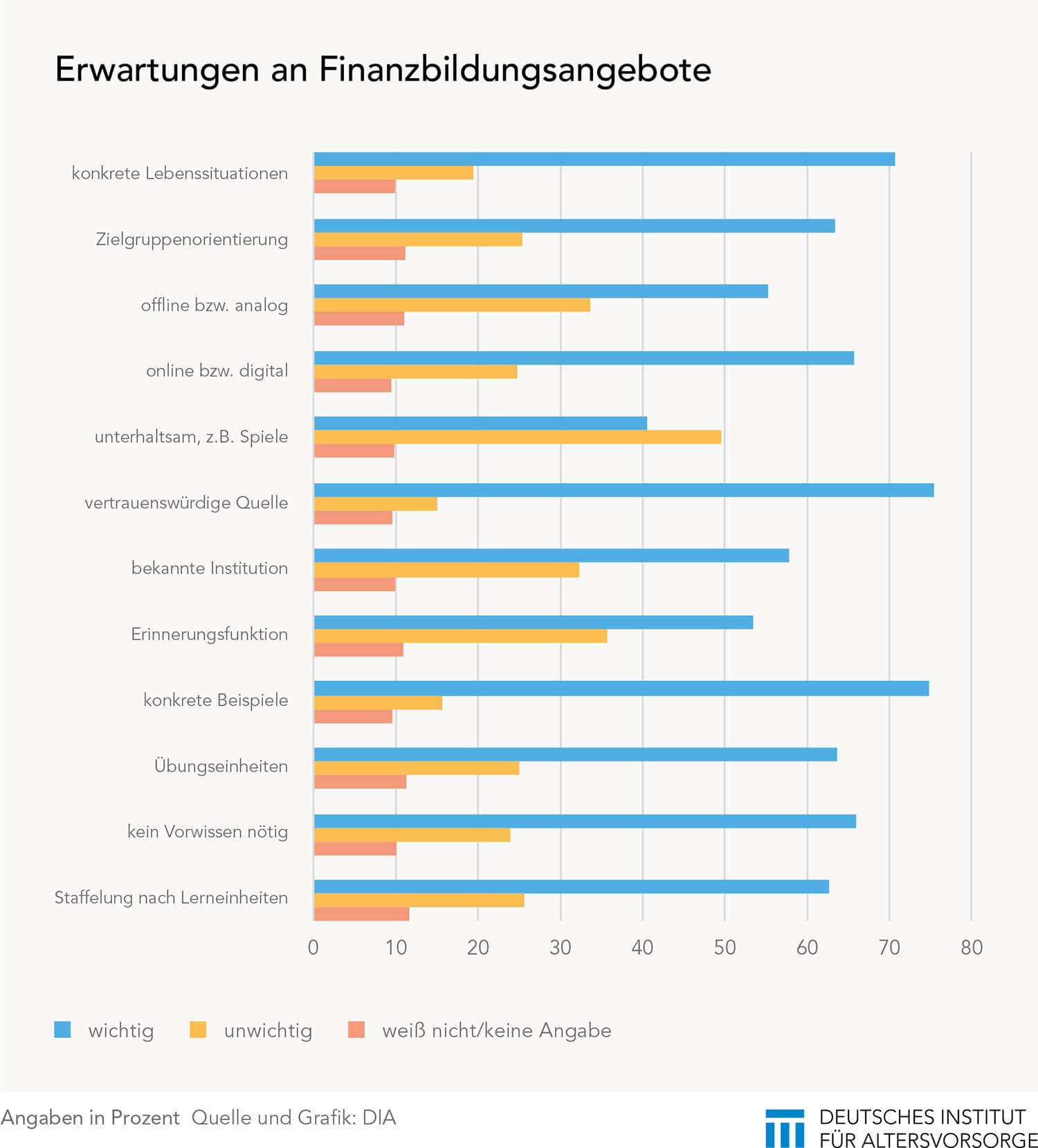

Gemessen an den Erwartungen der Jugendlichen und jungen Erwachsenen sollten Bildungsangebote vertrauenswürdig sein, vorrangig fallbezogene Unterstützung und Beratung liefern, sich auf konkrete Lebenssituationen beziehen und leicht zugänglich sein. Bei den bevorzugten Medientypen sind große soziodemographische Unterschiede festzustellen. Dabei scheint auf der einen Seite die Popularität von Video ein verändertes Medienverhalten zu reflektieren, auf der anderen Seite steht aber auch reiner Text durchaus hoch im Kurs. Es gibt also keine klare Festlegung, wie vielleicht aus der Alltagserfahrung zu vermuten wäre, auf YouTube & Co. Auch dem Mikrolernen, einer noch recht jungen Form der Wissensvermittlung, bei der aktiv kleine Lerneinheiten bewältigt und überschaubare Fortschritte erzielt werden, beschieden die Befragten hohes Potenzial für die eigenen Lernerfolge.

Eine optimale Form für die Vermittlung von Finanzbildung wäre, nimmt man alle Gewohnheiten und Anforderungen der jungen Generation zusammen, ein One-Stop-Shop für Finanzfragen, wobei Fragen im wörtlichen Sinne verstanden werden sollte, Fragen, auf die Jugendliche und junge Erwachsene Antworten suchen. Ideal wäre eine Art „virtuelle Litfaßsäule“, die verschiedene Akteure mit ihren ohnehin schon vorhandenen Angeboten zusammenführt, und die Hilfe zur Selbsthilfe liefert.

Nachricht an die Redaktion

Senden Sie Hinweise, Lob oder Tadel zu diesem Artikel an die DIA Redaktion.