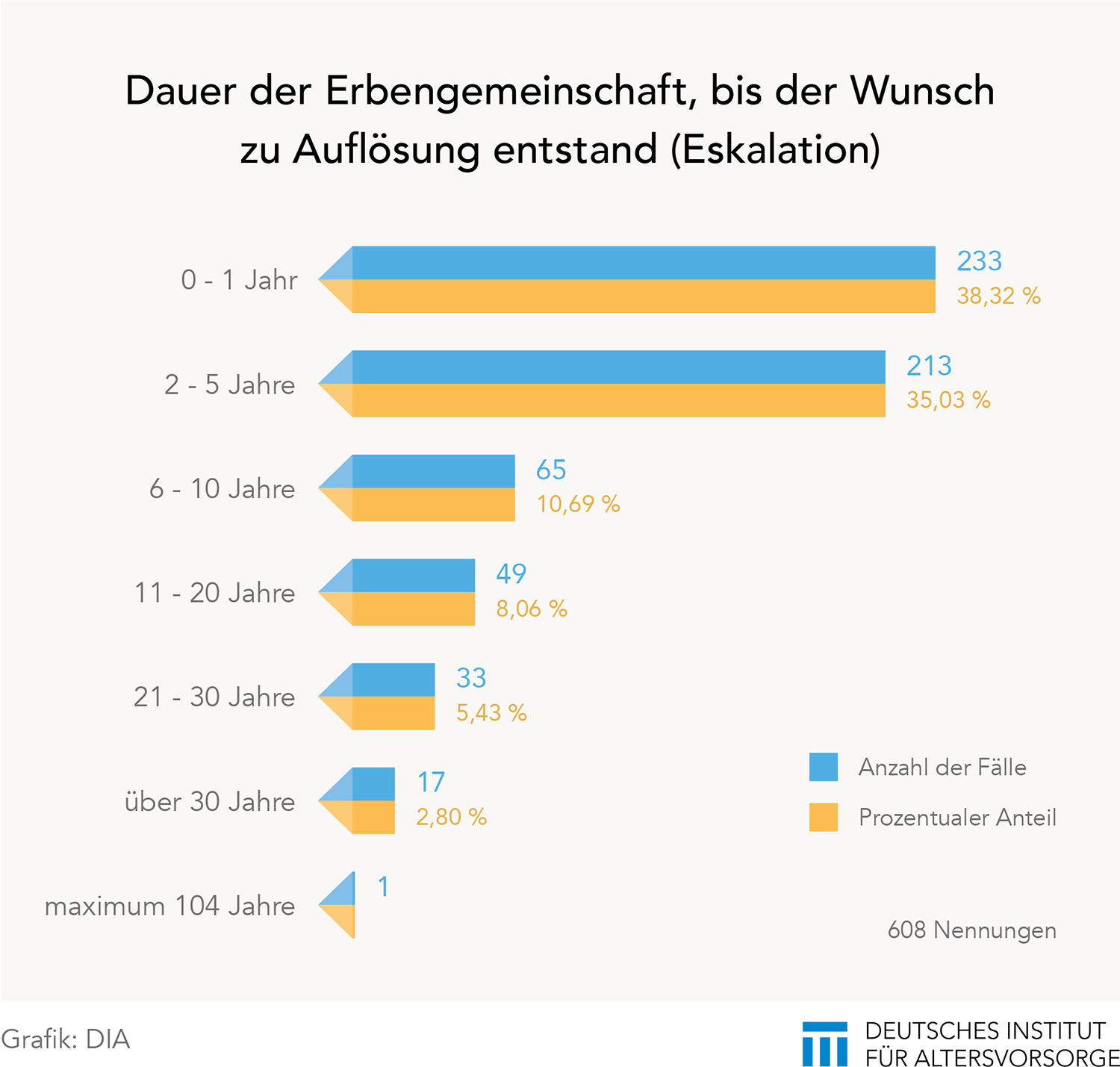

Die meisten Erbengemeinschaften bestehen aus zwei bis vier Erben. Dabei handelt es sich ganz überwiegend um Familienmitglieder. Doch die sind sich oft nicht grün.

Die einen leben wie die Made im Speck, ohne Miete zu zahlen in der Familienimmobilie. Die anderen wollen verkaufen, können sich aber über den Kaufpreis nicht einigen. Bisweilen finden sich auch Bürgergeldempfänger in den Erbengemeinschaften wieder. Sie haben meist kein Interesse an einer zügigen Verteilung des Erbes.

Nur 20 Prozent aller Nachkommen erben allein – die weitaus überwiegende Mehrheit mit anderen Personen zusammen in einer Erbengemeinschaft. Über 80 Prozent der Erbengemeinschaften bestehen aus zwei bis vier Erben. Das hat eine frühere DIA-Studie über die Streitpotentiale in Erbengemeinschaften ermittelt, die gemeisam mit der Firma ErbTeilung entstand. Statt aber nun in der Familie nach einem Erbfall an einem Strang zu ziehen und den Nachlass im Sinne des Erblassers zu regeln, drohen Familien an aufkommenden Erbstreitigkeiten zu zerbrechen.

Geschwister streiten am häufigsten

In 68 Prozent aller Fälle sind die eigenen Geschwister diejenigen, die durch ihre fehlende Zustimmung eine Auflösung der Erbengemeinschaft bewusst verhindern und über lange Zeit blockieren. Mit knapp zehn Prozent folgen „nicht verwandte“ fremde Streithähne, die wegen fehlender familiärer Verbundenheit keine Notwendigkeit sehen, durch ihre Mitwirkung eine zügige Auflösung der Erbengemeinschaft zu ermöglichen. Als klassischer Vertreter dieser Gruppe ist hier zum Beispiel die Stiefmutter zu nennen.

Erbstreit mit überlebendem Elternteil selten

In knapp 37 Prozent der Auseinandersetzungen wirft ein Bruder den Fehdehandschuh in die Erbengemeinschaft. In 31 Prozent der von ErbTeilung untersuchten Fälle geht der Streit von der Schwester aus. Der jeweils überlebende Elternteil sucht dagegen nur in geringem Umfang Streit mit den weiteren Erben – die Mutter in rund vier Prozent, der Vater in zwei Prozent der Fälle. Onkel, Tante, Cousin und Cousine sorgen in 14 Prozent der Fälle für Zwist in den Familien. „Auf den ersten Blick überrascht das Ergebnis. Man könnte vermuten, dass Fremde am häufigsten Streitigkeiten in den Familienverband bringen würden“, sagt Manfred Gabler, Geschäftsführer von ErbTeilung. „Doch bei genauerer Betrachtung brechen in vielen Familien mit dem Tod des Familienoberhaupts alte Wunden wieder auf, die zu Lebzeiten des Erblassers unter den Teppich gekehrt wurden“, hat Gabler beobachtet.

Eltern können die Kinder nicht immer gleich behandeln

Die Mehrzahl der Kinder wächst mit Geschwistern auf, die meisten mit einem oder zwei. In acht Prozent der Haushalte gibt es drei oder mehr Kinder. Nur 30 Prozent werden als Einzelkinder groß. In der Geschwisterbeziehung wird die ganze Bandbreite der Gefühle in dem Bewusstsein gelebt, dass die Beziehung ein Leben lang hält und nicht durch Trennung aufgelöst wird. Doch warum kracht es unter Geschwistern so häufig? Ein wesentlicher Grund dürfte sein, dass die Eltern ihre Kinder zu Lebzeiten immer gleich behandeln wollen. Dieser hehre Erziehungsgrundsatz lässt sich allerdings in der Praxis nicht strikt durchhalten. Ist die Tochter beispielsweise musikalisch, fördern die Eltern ihr Talent, schenken ihr vielleicht ein Klavier und bezahlen den Musiklehrer. Wenn der Sohn lieber Motorrad fährt und die Eltern das unnötige Risiko nicht auch noch finanziell unterstützen wollen, entsteht auf der emotionalen Ebene bei dem Sohn schnell das Gefühl einer ungerechten Behandlung.

Vererben als Liebesbeweis

In der individuellen Familienhistorie kann sich bei einem der Geschwisterkinder aber auch die subjektive Wahrnehmung entwickeln, dass die Eltern eines ihrer Kinder mehr lieben als das andere. Kommen dann noch materielle Benachteiligungen hinzu, bricht diese alte Wunde aus Kindertagen später beim Teilen der Erbschaft wieder auf. „Innerhalb von Familienverbänden herrschen zwischen den Generationen ganz unterschiedliche Einstellungen zu Gerechtigkeit und Gleichbehandlung. Wie soll beispielsweise die jahrelange Pflege der Eltern durch die Tochter ausgeglichen werden? Wie viel ist das wert? Die Antworten und auch das Schweigen auf diese ganz konkrete Bewertungsfrage können in einer Erbengemeinschaft schwere Zerwürfnisse bringen. Meist verheilen diese nie mehr“, weiß Gabler.

Bürgergeldempfänger spalten Erbengemeinschaften

Unterschiedliche Einstellungen treten auch zutage, wenn zwischen Geschwistern große soziale Unterschiede bestehen. Erben, die hilfebedürftig sind, weil ihr Einkommen unter dem Existenzminimum liegt und sie den Lebensunterhalt nicht ausreichend aus eigenen Mitteln bestreiten können, zeigen mitunter wenig Engagement bei der Abwicklung des Nachlasses. „Solange die Familienimmobilie nicht veräußert ist, in der die Bürgergeldempfänger häufig kostenfrei leben, fällt bei ihnen kein Vermögenszuwachs an. Damit bleiben sie hilfebedürftig. Ein Geschwisterkind, das dagegen gut verdient, hat aber wenig Verständnis dafür, dass die Veräußerung der Immobilie immer wieder am Veto des Bürgergeld empfangenden Familienangehörigen scheitert“, erklärt Manfred Gabler.

Auch bei den Steuern und den gemeindlichen Abgaben hält sich die öffentliche Hand zunächst an die solventeren Geschwister. Laut Geschäftsführer Manfred Gabler haben während der letzten zwölf Monate 277 Erben bei ErbTeilung Angaben zu den Hinderungsgründen bei der Auflösung der Erbengemeinschaften gemacht. Davon haben 61 angegeben, dass der blockierende Erbe Bürgergeld empfange und dies der Hauptgrund für den Erbstreit sei.

Die Fa. ErbTeilung begleitet Erben während der gesamten Erbabwicklung und empfiehlt ihnen erfahrene (Rechts-)ExpertInnen. Erben, die ein maßgeschneidertes Angebot für eine effiziente Erbabwicklung erhalten möchten, können mit einer Online-Fallprüfung unter www.erbteilung.de/ofpr/ schnell ihre Möglichkeiten erkennen.