Die betriebliche Altersversorgung in kleinen und mittleren Unternehmen (KMU) bietet in Deutschland noch Potenzial. Neue Daten zeigen, welche Hürden und Hebel insbesondere für kleine und mittelgroße Unternehmen entscheidend sind.

Betriebliche Altersversorgung in KMU rückt stärker in den Fokus

Das geplante Altersvorsorge-Depot könnte nicht nur die private Vorsorge beleben. Es kann auch die zweite Säule wieder sichtbarer machen. Das Kölner Beratungsunternehmen Sirius Campus hat dazu jüngst die Ergebnisse einer Umfrage thematisiert. Erwartet wird beispielsweise ein positiver Spillover-Effekt auf die betriebliche Altersversorgung in KMU und auf weitere Gruppenversicherungen. Der Grund liegt nahe: Verlässlichkeit und Sicherheit bleiben für viele Menschen wichtig. Genau hier kann die betriebliche Altersversorgung (bAV) auch beziehungsweise gerade in KMU ansetzen. Sie verbindet Altersabsicherung mit dem Arbeitsplatz. Sie kann damit bei vielen Deutschen einfacher, vertrauter und konkreter wirken als ein rein privates Angebot.

Nur ein Drittel besitzt bereits eine bAV

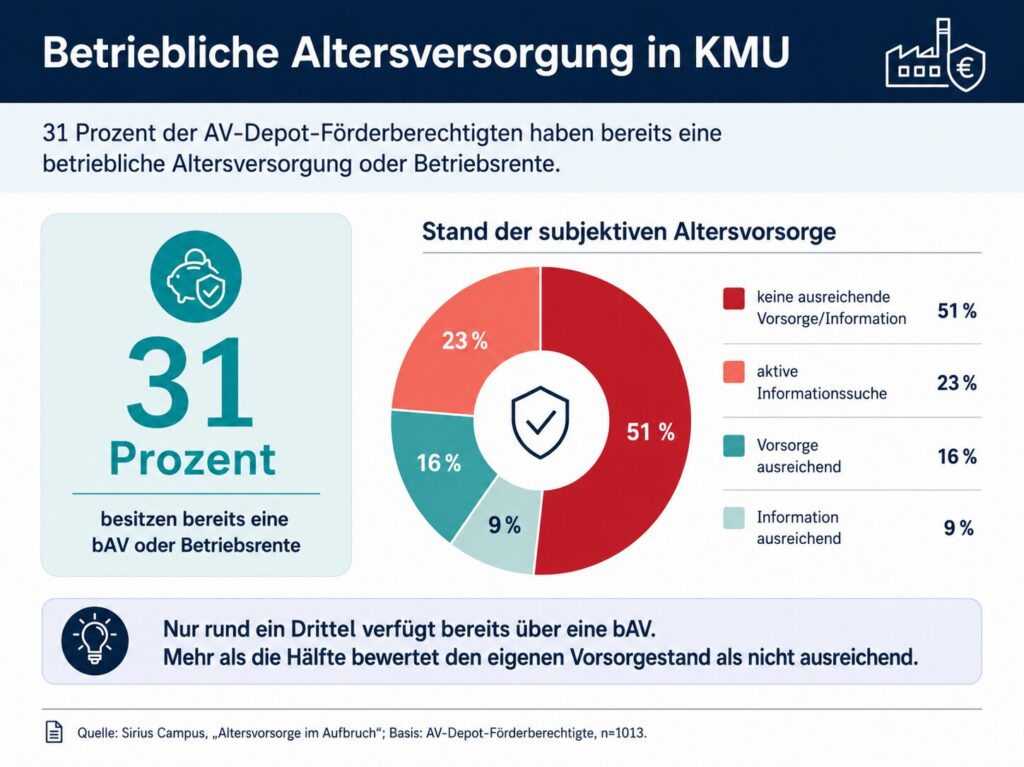

Die vorhandenen Daten zeigen zugleich, dass noch Potenzial besteht. In der Sirius-Campus-Untersuchung „Altersvorsorge im Aufbruch“ gaben 31 Prozent der AV-Depot-Förderberechtigten an, bereits eine betriebliche Altersversorgung oder Betriebsrente zu besitzen. Selbstgenutzte Immobilien lagen mit Blick auf die finanziellen Perspektiven mit 36 Prozent an der Spitze. Sparpläne, Festgeld oder Tagesgeld kamen auf 32 Prozent. Die bAV ist damit sichtbar, aber noch längst nicht flächendeckend verankert. Für Anbieter entsteht daraus eine doppelte Aufgabe. Sie müssen Bedarf wecken. Und sie müssen den Einstieg für Arbeitgeber möglichst einfach machen.

Fachkräftesicherung wird zum Argument

Für kleine und mittlere Unternehmen geht es allerdings nicht nur um Altersvorsorge. Es geht auch um Arbeitgeberattraktivität, Sichtbarkeit und Branding. Laut Sirius Campus sind Arbeitgeber aufmerksamer geworden. Vorsorgeangebote, betriebliche Krankenversicherungen oder Unfallabsicherungen können helfen, gute Fachkräfte zu binden. Sie helfen zudem, die Motivation zu stärken. Sie können auch das Arbeitgeberimage verbessern. Das ist besonders wichtig, wenn KMU mit größeren Unternehmen um Bewerber oder Talente konkurrieren. Benefits wie eine bAV werden in diesem Fall zu einem wichtigeren Teil des Personalmarketings.

Die größten Hürden liegen im Alltag

Doch was bremst die KMU derzeit noch? Häufig genannt werden negative Erfahrungen mit Verwaltung und die Sorge vor Haftungsfallen. Auch fehlende Erfahrung und geringe Kenntnisse über Aufwand und Verwaltungsoptionen können eine Verbreitung hemmen. Hinzu kommt die Frage, welchen eigenen Beitrag Arbeitgeber leisten sollen oder können. Das gilt insbesondere in wirtschaftlich anspruchsvollen Zeiten wie heute. Denn wenn Aufträge ausbleiben, werden Unternehmer sich kaum mit bAV-Themen beschäftigen. Damit wird klar: Die betriebliche Altersversorgung in KMU scheitert eher selten am Produkt. Sie scheitert oft an Aufwand, Unsicherheit und mitunter auch fehlenden finanziellen oder fachlichen Ressourcen.

Was Anbieter besser machen müssen

Entscheidend wird deshalb die Umsetzung und ggf. auch mehr lösungsorientierte Unterstützung – ob dafür ein Opt-In-Ansatz hilfreich ist, wird auf dem bAV-Parkett durchaus kontorvers diskutiert. Auf jeden Fall müssen Anbieter besser erklären, wie die bAV im Unternehmen erfolgreich angeboten wird. Sie müssen (mehr) Unterstützung für Entscheider, Personalverantwortliche und Mitarbeiter liefern. Gefragt sind einfache Prozesse, verständliche Unterlagen und digitale Services. Auch die laufende Betreuung zählt. Wenn Rückfragen der Beschäftigten oder Vertragsverwaltung zu viel Zeit kosten, verliert das Angebot an Wirkung. Wer KMU gewinnen will, muss die bAV entlastend statt belastend darstellen.

Der nächste Hebel liegt im Betrieb

Die betriebliche Altersversorgung in KMU hat damit eine neue Ausgangslage. Das Interesse an Vorsorge steigt. Gleichzeitig suchen Arbeitgeber nach Wegen, Personal zu halten und sich am Arbeitsmarkt besser zu positionieren. Die entscheidende Frage lautet nun nicht nur, ob ein bAV-Angebot fachlich gut ist. Entscheidend ist, ob es im Alltag eines kleinen oder mittleren Unternehmens praktisch hilft und für Arbeitnehmer wie Arbeitgeber einfach funktioniert. Genau dort entscheidet sich letzlich eine wünschwert höhere Durchdringung.

Grafik: Betriebliche Altersversorgung in KMU. Quelle: Sirius Campus, „Chancen für Vorsorgekonzepte in KMU“, Angebot vom 8. Juni 2026; Sirius Campus „Altersvorsorge im Aufbruch“.; DIA; 07-2026: eigene Darstellung