Dr. Peter Schwark, Sprecher des Deutschen Instituts für Altersvorsorge, und

Dr. Oliver Heiland, RA, Managing Director — Capital for Resilience Advisors

Ausgangspunkt

Deutschland diskutiert seit Jahren über einzelne Reforminstrumente der Altersvorsorge. Mit dem Altersvorsorgedepot ist nun erstmals ein wesentlicher neuer Baustein beschlossen. Gleichzeitig entstehen mit Frühstart-Rente, Reformüberlegungen zur gesetzlichen Rente und der betrieblichen Altersversorgung weitere kapitalgedeckte Elemente. Damit verschiebt sich die Reformfrage grundlegend: die erste Phase der Reform schafft Reformbausteine. Die zweite Phase schafft ein System.

Mit dem Inkrafttreten des Altersvorsorgedepots zum 1. Januar 2027 endet die Reform der privaten Altersvorsorge nicht. Die nächste Phase erstreckt sich auf die Modernisierung der betrieblichen und der gesetzlichen Altersvorsorge und kann hierzu auf Empfehlungen des Sachverständigenrats, der Alterssicherungskommission und des Investitions- und Innovationsbeirats zurückgreifen.

Die Alterssicherungskommission hat im Juni 2026 zwei zentrale Zielgrößen definiert: das Gesamtversorgungsniveau von mindestens 70 Prozent Nettoersatzquote nach Steuern und die Nettoersatzquote als Messgröße über alle drei Säulen kombiniert, nicht isoliert über eine einzelne Säule. Diese Steuerungsgrößen erzwingen eine zentrale Einsicht: Es gibt nicht drei getrennte Säulen, sondern ein System, das kohärent funktionieren muss.

Trotz unterschiedlicher Ausgangspunkte weisen die Reformvorhaben zunehmend in dieselbe Richtung: Kapitalgedeckte Altersvorsorge wird nicht länger isoliert betrachtet, sondern als struktureller Hebel zur Erreichung des Gesamtversorgungsniveaus. Damit stellt sich weniger die Frage, welche neuen Vorsorgeinstrumente geschaffen werden sollen, sondern vielmehr:

Wie lassen sich unterschiedliche kapitalgedeckte Bausteine zu einem konsistenten Gesamtsystem verbinden, das die Nettoersatzquote auf Dauer sichert?

Drei Befunde strukturieren die Antwort:

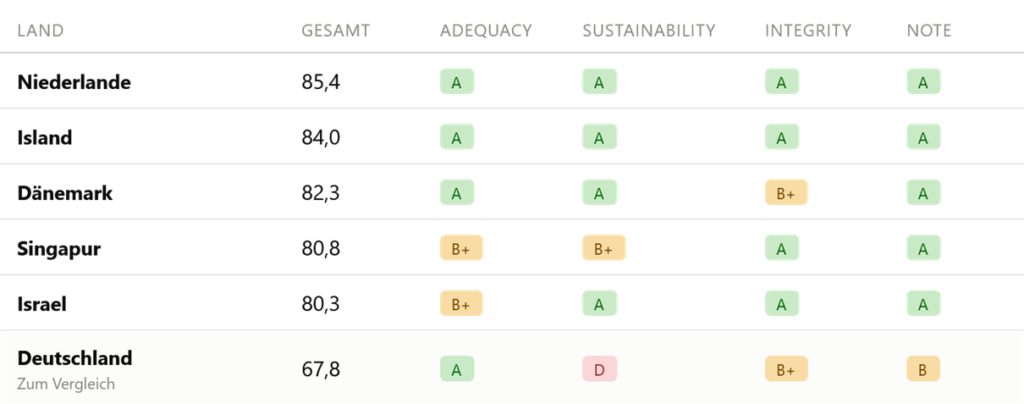

- Deutschland im internationalen Vergleich: Deutschland weist kapitalgedeckte Altersvorsorgevermögen von 6,4 Prozent des Bruttoinlandsprodukts aus gemessen am Kapital für laufende Altersrenten. Führende Altersvorsorgesysteme wie die Niederlande, Island und Dänemark liegen hier zwischen 150 und 206 Prozent. Der Abstand ist strukturell. Länder mit robustem Gesamtversorgungsniveau haben diesen Aufbau über Jahrzehnte betrieben. Deutschland hat jetzt die Chance, damit zu beginnen.

- Die Systemfrage für Deutschland: Mit dem Altersvorsorgedepot entsteht erstmals eine Marktarchitektur, die Wettbewerb, Standardisierung und private Innovation verbindet. Die eigentliche Reformaufgabe beginnt jetzt: Diese Architektur zum Fundament eines konsistenten Gesamtsystems kapitalgedeckter Altersvorsorge weiterzuentwickeln, welches das strukturelle Ziel einer Nettoersatzquote von mindestens 70 Prozent sichert.

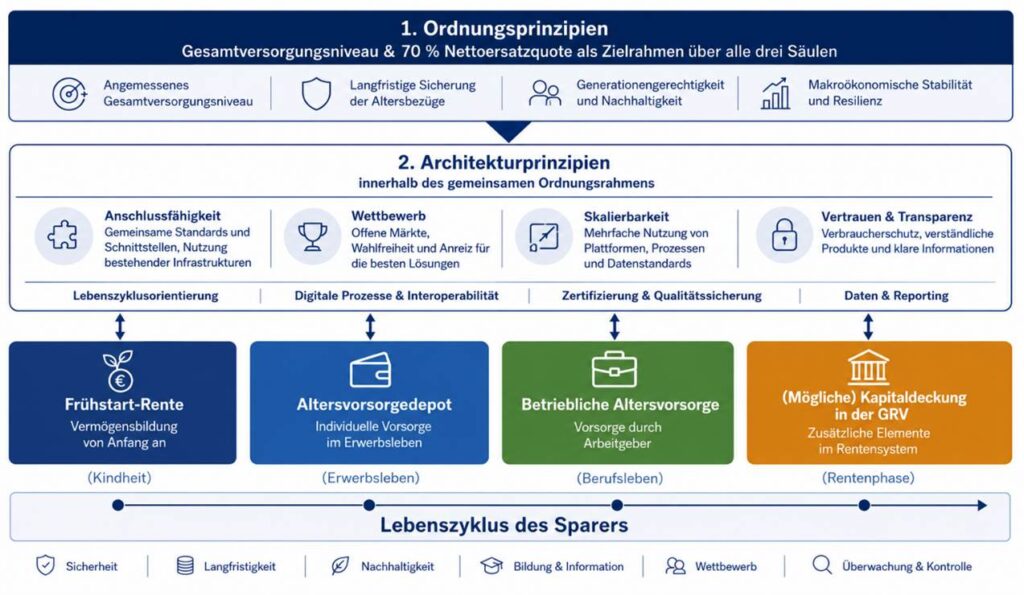

- Gesamtarchitektur als tragendes Prinzip der Altersvorsorgereform: die zweite Reformphase entscheidet sich an drei Architekturprinzipien. Anschlussfähigkeit: neue Bausteine müssen auf bestehenden Strukturen aufbauen, nicht neben ihnen. Wettbewerb: der Staat setzt den Rahmen, private Anbieter gestalten die Lösungen. Skalierbarkeit: Investitionen in Plattformen und Standards müssen mehrfach nutzbar sein. Wenn die Reformen auf diese Prinzipien einzahlen, kann der Anschluss an international führende Alterssicherungssysteme gelingen.

Der internationale Befund macht den Handlungsbedarf messbar:

Quelle: Mercer CFA Institute Global Pension Index 2025. Adequacy = Leistungsniveau; Sustainability = Finanzierungsstruktur; Integrity = Regulierung & Governance. Auswertung durch Capital for Resilience Advisors.

I. Von der Produktreform zur Systemreform

Im ersten DIA-Standpunkt haben wir gezeigt, dass der Gesetzgeber mit dem Altersvorsorgedepot bewusst auf die Gestaltungskraft der Privatwirtschaft setzt. Die Zwei-Ebenen-Struktur trennt Plattformanbieter und Produkthersteller voneinander und eröffnet einen Wettbewerb um die besten Lösungen für deutsche Vorsorgesparer. Im zweiten Standpunkt haben wir diese Perspektive erweitert: Das Altersvorsorgedepot kann zugleich langfristiges Vorsorgekapital für Investitionen in Infrastruktur, Innovation und andere produktive Vermögenswerte mobilisieren.

Beide Perspektiven zusammen verschieben die Diskussion. Mit dem Altersvorsorgedepot entsteht ein kapitalgedeckter Baustein für das Erwerbsleben, die Frühstart-Rente adressiert den Vermögensaufbau bereits im Kindesalter, und die Vorschläge der Alterssicherungskommission reichen bis zur Frage, welche Rolle Kapitaldeckung künftig innerhalb der gesetzlichen Rentenversicherung übernehmen kann. Erstmals entstehen Reformbausteine, die unterschiedliche Lebensphasen adressieren und gemeinsam auf das Gesamtversorgungsniveau hinwirken.

Entscheidend wird sein, ob diese Bausteine auf gemeinsamen Prinzipien aufbauen und sich zu einem konsistenten Gesamtsystem verbinden lassen. Der Sachverständigenrat, die Alterssicherungskommission und der Investitions- und Innovationsbeirat weisen aus unterschiedlichen Perspektiven in dieselbe Richtung: Es geht nicht mehr um einzelne Instrumente, sondern um eine übergreifende Ziel- und Umsetzungsarchitektur. Die Diskussion verschiebt sich damit von der Produktreform zur Systemreform.

II. Das Altersvorsorgedepot als Blaupause

Das Altersvorsorgedepot wird häufig als neues Vorsorgeprodukt wahrgenommen. Seine eigentliche Bedeutung liegt tiefer: Mit ihm entsteht eine neue Marktarchitektur für den langfristigen kapitalgedeckten Vermögensaufbau privater Haushalte in Deutschland. Die gesetzlich angelegte Zwei-Ebenen-Struktur schafft eine klare Arbeitsteilung zwischen Plattformanbietern und Produktanbietern und ermöglicht dadurch Wettbewerb, Spezialisierung und Innovation.

Darüber hinaus beantwortet das Altersvorsorgedepot bereits heute Gestaltungsfragen, die sich künftig bei jedem weiteren kapitalgedeckten Vorsorgebaustein stellen werden: standardisierte Lebenszyklusmodelle, offene Produktarchitekturen innerhalb gesetzlicher Leitplanken, digitale Verwaltung, einheitliche Zertifizierungs- und Transparenzanforderungen sowie steuerliche Integration. Je stärker diese gemeinsamen Standards für weitere Bausteine genutzt werden können, desto einfacher lassen sich Komplexität reduzieren, Skaleneffekte realisieren und ein konsistentes Vorsorgensystem entwickeln.

III. Gemeinsame Architekturprinzipien für die zweite Reformphase

Die zweite Phase der Altersvorsorgereform entscheidet sich nicht im Gesetzgebungsverfahren. Sie entscheidet sich daran, ob neue und bestehende kapitalgedeckte Vorsorgeelemente so aufeinander abgestimmt werden, dass sie gemeinsam ein belastbares Gesamtsystem bilden. Unterschiedliche Lebensphasen und Vorsorgeziele erfordern unterschiedliche Lösungen — entscheidend ist, dass sie auf gemeinsamen Grundprinzipien aufbauen. Drei Prinzipien sind maßgeblich.

Erstens: Anschlussfähigkeit. Die größte Gefahr zukünftiger Reformen besteht nicht darin, dass sie scheitern. Sondern darin, dass sie nebeneinander entstehen. Neue Vorsorgebausteine sollten bestehende Strukturen nutzen, anstatt parallele Systeme aufzubauen. Gemeinsame Schnittstellen, standardisierte Prozesse und einheitliche Datenstrukturen senken Umsetzungskosten und verbessern die Verständlichkeit für Bürgerinnen und Bürger. Vor allem aber ermöglichen sie, was bisher fehlt: die Nettoersatzquote transparent über alle drei Säulen hinweg zu messen, zu kommunizieren und politisch zu verantworten. Ohne Anschlussfähigkeit bleibt das Gesamtversorgungsniveau eine Zielgröße ohne Steuerungsinstrument.

Zweitens: Wettbewerb. Die Innovationskraft der Reform beruht auf dem Wettbewerb unterschiedlicher Anbieter und Produktkonzepte. Der Staat definiert den Rahmen — Positivliste, Kostengrenzen, Transparenzanforderungen — innerhalb dessen private Anbieter um die überzeugendsten Lösungen konkurrieren. Dieses Prinzip hat sich beim Altersvorsorgedepot bereits als zentrales Gestaltungselement erwiesen. Es ist kein Selbstzweck: Wettbewerb ist der Mechanismus, durch den Qualität entsteht, Kosten sinken und Vertrauen in kapitalgedeckte Vorsorge wächst.

Drittens: Skalierbarkeit. Investitionen in Plattformen, Zertifizierungsverfahren und digitale Prozesse entfalten ihren größten Nutzen, wenn sie nicht einem einzelnen Produkt dienen, sondern mehrfach genutzt werden können. Die Verbindung von Frühstart-Rente und Altersvorsorgedepot ist das erste konkrete Beispiel: Fondsauswahl, Lebenszyklusmodell und steuerliche Infrastruktur werden einmal aufgebaut und über Lebensphasen hinweg genutzt. Was heute für das Altersvorsorgedepot gilt, kann morgen für jeden weiteren kapitalgedeckten Baustein gelten.

Diese drei Prinzipien sind nicht abstrakt. Sie sind der Maßstab, an dem jeder künftige Reformschritt gemessen werden sollte — und der Rahmen, innerhalb dessen die Privatwirtschaft bereits heute gestaltet.

© Dr. Oliver Heiland I Capital for Resilience Advisors. Alle Rechte vorbehalten.

IV. Die Privatwirtschaft gestaltet bereits die zweite Reformphase

Die praktische Umsetzung hat längst begonnen. Banken, Versicherungen und Asset Manager entwickeln Plattformstrategien für das Altersvorsorgedepot. Produktanbieter überprüfen ihre Produktpaletten im Hinblick auf Vorsorgefähigkeit, Kostenstrukturen und Lebenszyklusmodelle. Gleichzeitig entstehen neue Kooperationen zwischen Banken, Plattformanbietern, Asset Managern und technologischen Dienstleistern, die die arbeitsteilige Struktur des Altersvorsorgedepots erstmals praktisch ausgestalten.

Parallel werden bestehende Fonds- und Produktkonzepte an die Anforderungen langfristiger Altersvorsorge angepasst. Neben klassischen ETF-Lösungen wird zunehmend geprüft, unter welchen Voraussetzungen auch langfristige Anlageklassen wie Infrastruktur- und Private-Markets-Investments schrittweise in vorsorgegeeignete Produktarchitekturen integriert werden können. Zugleich entstehen neue Lebenszyklusmodelle, die unterschiedliche Anlageklassen, Risikoprofile und Umschichtungsmechanismen über den gesamten Spar- und Auszahlungszeitraum miteinander verbinden.

Auch die verpflichtende Digitalisierung des Standarddepots wirkt als Innovationstreiber. Digitale Sparplanprozesse, standardisierte Schnittstellen zwischen Plattformen und Produktanbietern sowie automatisierte Verwaltungs- und Reporting-Prozesse schaffen erstmals die Grundlage für hochskalierbare Vorsorgelösungen, die Effizienz, Transparenz und Nutzerfreundlichkeit miteinander verbinden.

Der Gesetzgeber hat bewusst darauf verzichtet, die konkrete Marktstruktur vorzugeben. Er hat einen regulatorischen Rahmen geschaffen, innerhalb dessen Wettbewerb um die besten Lösungen entstehen kann. Die eigentliche Innovationsdynamik entsteht deshalb heute nicht mehr im Gesetzgebungsverfahren, sondern in der Ausgestaltung durch die Finanzwirtschaft. Plattformen, Produkte und Prozesse werden parallel entwickelt – und genau in diesem Wettbewerb entscheidet sich, wie leistungsfähig das Altersvorsorgedepot in der Praxis sein wird.

Damit bestätigt sich eine der zentralen Thesen unseres ersten Standpunkts: Der Gesetzgeber hat die Reform nicht bis ins Detail ausgestaltet, sondern einen Ordnungsrahmen geschaffen, innerhalb dessen die Privatwirtschaft nun die institutionelle Ausgestaltung des neuen Marktes übernimmt.

V. Vom Altersvorsorgedepot zum Gesamtsystem

Das Altersvorsorgedepot, die Frühstart-Rente sowie mögliche weitere kapitalgedeckte Elemente verfolgen unterschiedliche Ziele und richten sich an unterschiedliche Lebensphasen. Gemeinsam eröffnen sie erstmals die Perspektive eines konsistenten Systems kapitalgedeckter Altersvorsorge, das zur Stabilisierung des Gesamtversorgungsniveaus von 70 Prozent Nettoersatzquote beiträgt.

Die Empfehlungen des Investitions- und Innovationsbeirats zeigen, dass langfristige Kapitalbildung zunehmend als Voraussetzung für Wachstum, Innovation und Modernisierung verstanden wird. Für die Altersvorsorge gilt dasselbe: Der langfristige Erfolg einzelner Reformbausteine hängt nicht allein von ihrer jeweiligen Ausgestaltung ab — ebenso entscheidend ist, ob sie sich in ein konsistentes Gesamtsystem einfügen, das transparent auf die Nettoersatzquoten-Ziele hinarbeitet.

Gerade hierin liegt die größte langfristige Wirkung des Altersvorsorgedepots. Es schafft einen funktionierenden gemeinsamen Rahmen, der Wettbewerb ermöglicht, private Innovation fördert und gemeinsame Standards etabliert. Diese Architektur kann künftig weit über das Altersvorsorgedepot hinaus Bedeutung gewinnen.

Fazit

Mit dem Altersvorsorgedepot hat Deutschland den ersten großen Schritt zu einer modernen kapitalgedeckten Altersvorsorge vollzogen. Die eigentliche Reformaufgabe endet nicht mit dem Inkrafttreten des Gesetzes. Sie beginnt jetzt.

Die erste Phase bestand darin, neue kapitalgedeckte Instrumente zu schaffen. Die zweite Phase besteht darin, diese Instrumente zu einem belastbaren Gesamtsystem weiterzuentwickeln, das kohärent auf das strukturelle Ziel einer Nettoersatzquote von mindestens 70 Prozent hinarbeitet.

Hierfür liefert das Altersvorsorgedepot mehr als einen neuen Förderrahmen. Es schafft erstmals eine Marktarchitektur, in der Wettbewerb, Standardisierung und Innovation miteinander verbunden werden. Wenn es gelingt, diese Architektur auch für weitere kapitalgedeckte Vorsorgebausteine nutzbar zu machen, wird das Altersvorsorgedepot weit mehr sein als der Nachfolger der Riester-Rente. Es wird zum institutionellen Ausgangspunkt einer modernen kapitalgedeckten Altersvorsorge in Deutschland, eines Systems, das in seiner Kombination über alle drei Säulen das Gesamtversorgungsniveau sichert.

Berlin und Heidelberg, 7. Juli 2026

Ausgewählte Quellen

- Alterssicherungskommission, Abschlussbericht: 33 Empfehlungen zur Reform der Alterssicherung (2026)

- Investitions- und Innovationsbeirat beim Bundesministerium der Finanzen, 20 Empfehlungen zur Investitionspolitik der Bundesregierung (2026)

- Mercer CFA Institute, Global Pension Index (2025)

- OECD, Pensions at a Glance 2025 – OECD and G20 Indicators (2025)

- Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung, Neustart für die private Altersvorsorge: Ein renditestarkes Vorsorgedepot für Deutschland (2025)

- Schwark/Heiland, Privatwirtschaft als Rückgrat der Altersvorsorge-Reform: Gestaltungsaufgaben vor dem Start des Altersvorsorgedepot, Deutsches Institut für Altersvorsorge (2026)

- Schwark/Heiland, Altersvorsorgereform als Motor der deutschen Infrastrukturwende? Warum Altersvorsorge und Infrastruktur zusammengehören, Deutsches Institut für Altersvorsorge (2026)

Autoren

Dr. Peter Schwark, Sprecher Deutsches Institut für Altersvorsorge. Peter Schwark verantwortet seit November 2025 die inhaltliche Ausrichtung des DIA und vertritt das Institut in Öffentlichkeit und Politik. Der Volkswirt verfügt über langjährige Erfahrung in Themen der Altersvorsorge und Kapitalanlage. Sein Ziel ist es, den Diskurs um eine zukunftsfeste Alterssicherung sachlich und fachlich fundiert voranzutreiben und das Bewusstsein für eigenverantwortliche Vorsorge zu fördern.

Dr. Oliver Heiland, Capital for Resilience Advisors. Oliver Heiland berät mit Capital for Resilience Advisors Banken, Vermögensverwalter und institutionelle Investoren an der Schnittstelle von Private Markets und Altersvorsorge-Architektur. Er ist Rechtsanwalt und verfügt über mehr als 20 Jahre Erfahrung in den Private Markets, u.a. bei Allen & Overy, Allianz Global Investors und Deka. Seit 2009 lehrt er am Institute for Law and Finance (ILF) der Goethe-Universität Frankfurt.