Derzeit beschäftigen sich Entscheider und Bilanzexperten intensiv mit den Jahresabschlüssen. Warum vielerorts böse Überraschungen bei den Pensionsverpflichtungen drohen – und wie Unternehmen diesen begegnen können.

Die Folgen des Niedrigzinsniveaus der zurückliegenden Jahre auf die Rendite von Kapitalanlagen, die zur Finanzierung von Pensionsverpflichtungen herangezogen werden, sind vor allem in der handelsrechtlichen Bilanzierung der Pensionsverpflichtungen der Unternehmen spürbar.

Mit dem Ukraine-Krieg, steigenden Inflationsraten und dem anhaltend schwierigen Investitionsumfeld hat sich die Situation für Unternehmen nochmals verschärft. Das Ergebnis? Die steigenden Defined-Benefit-Pensionspläne haben in vielen Unternehmen bereits ein Loch in die Bilanz gerissen. Ist die gestiegene Inflation also eine Lösung? Aktuelle Studien besagen, dass die bilanziellen Bewertungen der Pensionsverbindlichkeiten im letzten Jahr spürbar gesunken sind. Also ein Grund zu feiern? Leider nein, denn die negativen Folgen der Inflation dürfen nicht außer Acht gelassen werden. So sind als eine direkte Folge der hohen Inflationsraten verpflichtende Rentenanpassungen nötig, um den Kaufkraftverlust für die Pensionäre auszugleichen.

Inflation treibt die Rückstellungen

Diese Rentenanpassungen haben buchhalterisch zwei Effekte: In einem ersten Schritt steigt der sogenannte Rententrend, das heißt die langfristig erwartete Anpassung. Diese lag in den vergangenen Jahren zwischen 1,5 und 2,0 Prozent. Bei einer aktuellen langfristigen Inflationserwartung von ca. 2,5 Prozent wird also die Rückstellung angepasst, ohne dass sich erst einmal die aktuell zu zahlenden Renten ändern. In einem zweiten Schritt allerdings wird die heute zu zahlende Rente für eine Anpassung mit Blick auf eine auszugleichende Inflation seit der letzten Anpassung überprüft. Liegt diese im Rahmen des Rententrends, ergibt sich keine wesentliche Veränderung. Weicht diese aber stark vom Rententrend ab, zum Beispiel zwölf Prozent, dann erhöhen sich die heutigen und künftigen Rentenzahlungen entsprechend um diesen Prozentsatz. In Summe kann also die Anpassung auf eine deutlich oberhalb des Rententrends liegende Inflation die erforderlichen Rückstellungen nochmals deutlich erhöhen.

Wachsende Pensionslasten, dünnere Gewinnpuffer

Was bedeutet das also unter dem Strich für die Pensionsverbindlichkeiten? Auch wenn die derzeitige Inflationsrate in Europa wieder gesunken ist, stagnierte die Kernrate der Inflation – also die Teuerung ohne stark schwankende Preise wie zum Beispiel für Energie und Lebensmittel – bei 5,2 Prozent. Das ist nach wie vor der höchste Wert seit der Euro-Einführung. Nicht nur der aktuelle Inflationsdruck, auch die steigende Lebenserwartung führt zu tendenziell zunehmenden Pensionslasten. Zudem ist durch die geringen Renditen auf Staatsanleihen in den vergangenen Jahren der Gewinnpuffer dünner geworden. Außerdem spielen für die Pensionsverbindlichkeiten auch eine möglicherweise schrumpfende Unternehmensgröße eine nicht zu vernachlässigende Rolle.

Befreiung von Pensionsrisiken?

All diese zusätzlichen Aufwendungen kommen zu einer Zeit größerer Herausforderungen für einige Unternehmen. So führen gestiegene Energiekosten zu Produktionsverlagerungen, Stilllegungen von Fertigungsanlagen bis hin zu Betriebsschließungen oder erschweren damit geplante Fusionen und/oder Verkäufe. Als eine direkte Konsequenz hat der Pensionssicherungsverein, der in Insolvenzfällen für den Arbeitgeber für Zahlungen an die Pensionäre einspringt, seine Beiträge im November 2022 annähernd verdreifacht. Unternehmer sollten sich also intensiv mit Möglichkeiten beschäftigen, sich vollständig von diesen Pensionsrisiken zu befreien.

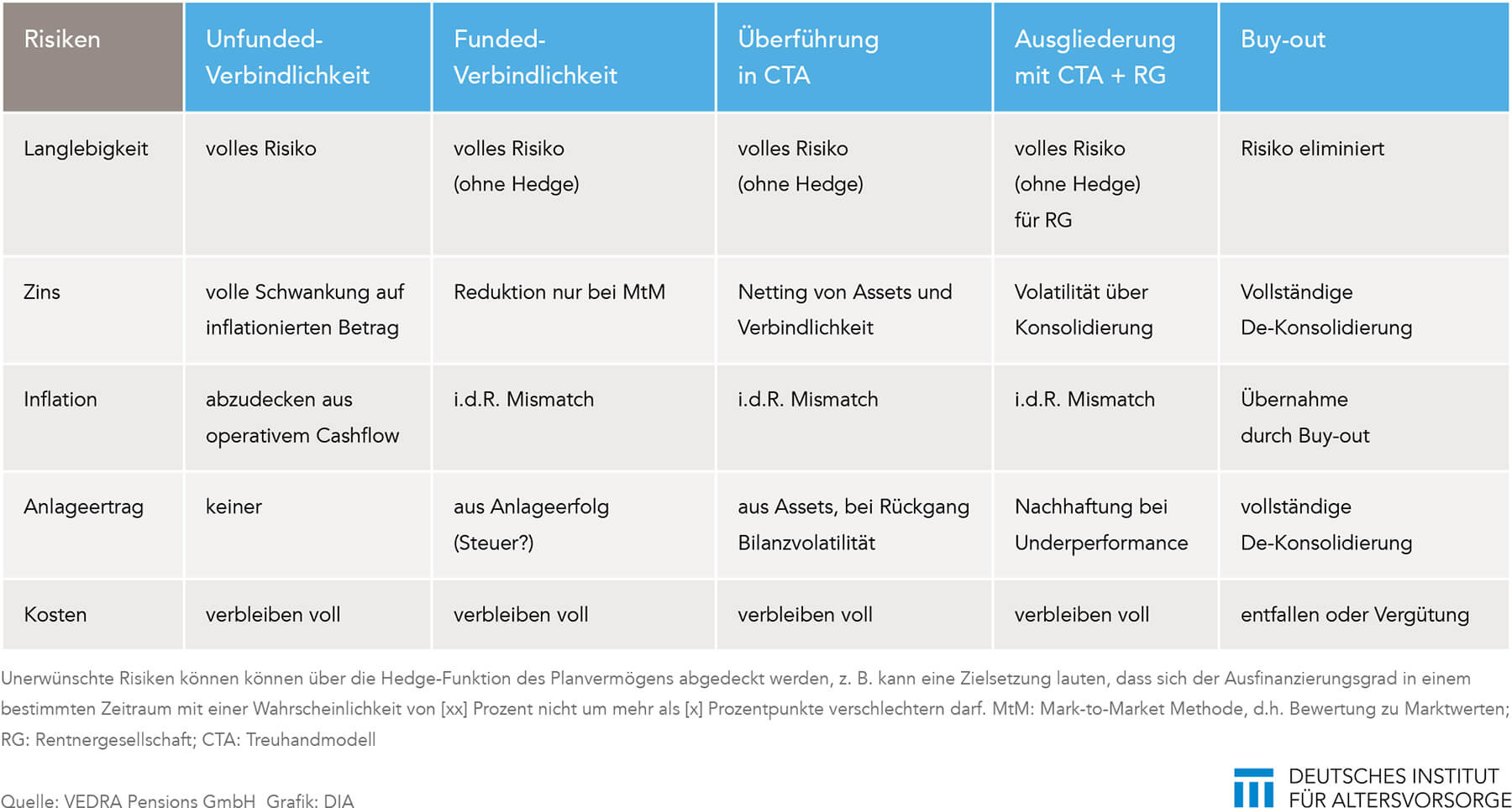

Welche Möglichkeiten gibt es für Unternehmen, ihre Pensionsverbindlichkeiten zu bilanzieren oder gar auszulagern und welche Unterschiede sind dabei zu beachten? Verschiedene Wege stehen dafür zur Verfügung: angefangen bei der reinen bilanziellen Rückstellung, der implizit betriebliche Aktiva gegenüberstehen („unfunded“) und auf der Bilanz gehaltene Verbindlichkeiten, denen Finanzmittel implizit zugeordnet sind („funded“); über per CTA-Lösungen (Treuhandmodelle) oder entsprechende Alternativen direkt zugeordnete Finanzmittel bis hin zu einem endgültigen und finalen Transfer aller Risiken (und Chancen) auf dem Wege eines Pension-Buy-Outs. Alle diese Lösungen haben ihre spezifischen Anwendungsfälle für die jeweiligen Situationen eines Unternehmens. Allerdings sind jeweils bestimmte Voraussetzungen und Risiken zu beachten.

Fazit: Auslagerung wird zunehmen

Wie der Vergleich zeigt, liegt der rechtliche Unterschied dieser verschiedenen Möglichkeiten vor allem in der gesellschafts- und arbeitsrechtlichen Umsetzung sowie dem erforderlichen Dotierungsvolumen und in der Nachhaftung des auslagernden Unternehmens

Lediglich bei einem vollen Risikotransfer auf dem Wege eines Buy-Out kann sich das Unternehmen, bei ordnungsgemäßer Durchführung, der finanzwirtschaftlichen Risiken entledigen.

Trotz des damit verbundenen Liquiditätsbedarfs ist davon auszugehen, dass der Trend zu einer Auslagerung von Pensionsverbindlichkeiten analog der Beobachtungen in anderen Ländern in der kommenden Zeit sicherlich zunehmen wird und Unternehmer respektive Unternehmen sich der verschiedenen Möglichkeiten und deren Implikationen bewusst sei sollten.

Gastautor Tilo Kraus ist Geschäftsführer der VEDRA Pensions GmbH in Frankfurt.