Die betriebliche Altersversorgung (bAV) entwickelt sich in Deutschland zunehmend zu einem standardisierten Bestandteil der Vergütungsstruktur. Der „bAV-Atlas 2026“ der Funk Gruppe liefert dazu nunmehr interessante Fakten und eine belastbare Datenbasis.

Die Experten der Funk Gruppe haben 195 Versorgungspläne aus mehr als 140 Unternehmen analysiert. Die Ergebnisse zeigen nicht nur strukturelle Trends, sondern vor allem, wie die bAV in Deutschland konkret ausgestaltet ist. Das gilt insbesondere bei Arbeitgeberbeiträgen und Beitragslogiken.

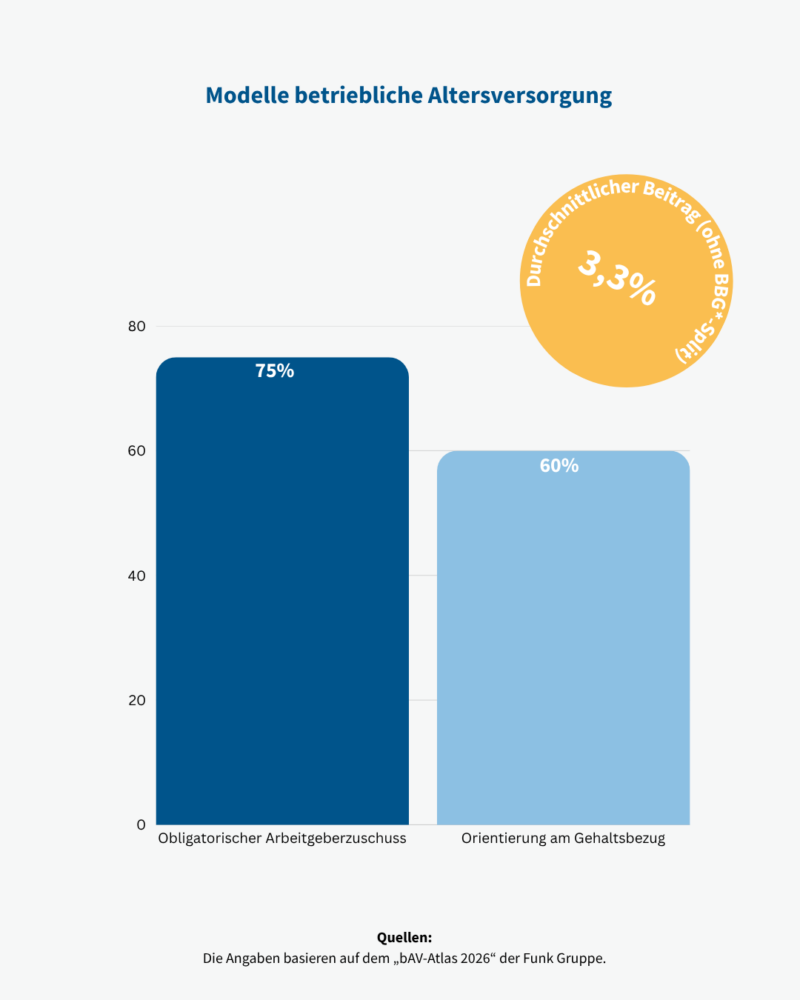

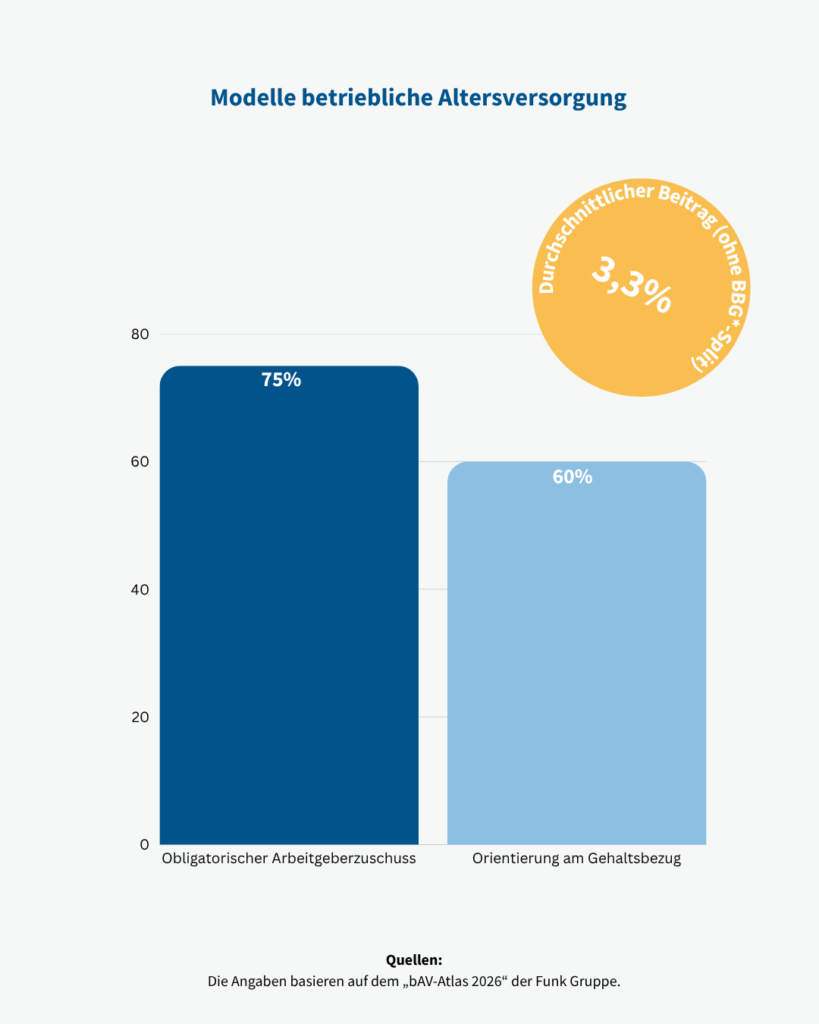

bAV in Deutschland: Arbeitgeberzuschuss ist in der Mehrheit Standard

Ein zentrales Ergebnis der Studie ist die klare Verbreitung von Arbeitgeberbeiträgen. In drei Vierteln der analysierten Versorgungsmodelle ist ein obligatorischer Arbeitgeberzuschuss vorgesehen. Damit ist die arbeitgeberfinanzierte oder zumindest arbeitgeberunterstützte bAV inzwischen der Regelfall und nicht mehr die Ausnahme. Die konkrete Ausgestaltung dieser Beiträge erfolgt in vielen Fällen einkommensbezogen. In rund 60 Prozent der untersuchten Pläne werden die Beiträge prozentual am Gehalt bemessen. Der durchschnittliche Versorgungsbeitrag liegt dabei bei 3,3 Prozent des Gehalts, sofern keine Differenzierung nach Einkommenshöhe erfolgt.

Beitragsbemessungsgrenze als entscheidender Hebel

Ein wesentlich differenzierteres Bild zeigt sich bei Modellen mit sogenanntem BBG-Split. Das bezeichnet eine unterschiedliche Behandlung von Gehaltsteilen unterhalb und oberhalb der Beitragsbemessungsgrenze (BBG) der gesetzlichen Rentenversicherung. Diese Modelle sind insbesondere für Beschäftigte mit höheren Einkommen relevant. Laut Studie werden Gehaltsteile bis zur Beitragsbemessungsgrenze im Durchschnitt mit 3,0 Prozent in die bAV eingebracht. Für Einkommen oberhalb dieser Grenze steigt der Beitrag deutlich auf durchschnittlich 8,0 Prozent. Diese Differenz zeigt, dass Unternehmen gezielt derartige Anreize für höhere Einkommensgruppen setzen. Dies könnte auch daran liegen, dass diese Zahlungen häufig an qualifiziertere bzw. spezialisierte Fachkräfte gehen. In jedem Fall wird so die bAV stärker zur Einkommenssicherung im Alter herangezogen.

Kapitalmarktorientierung prägt moderne Systeme

Neben der Beitragsstruktur zeigt der bAV-Atlas 2026 auch eine klare Entwicklung hin zu kapitalmarktorientierten Lösungen. Viele der untersuchten Versorgungspläne integrieren renditeorientierte Anlagekonzepte, um langfristig höhere Erträge zu ermöglichen. Gleichzeitig bleiben Sicherungsmechanismen ein wichtiger Bestandteil der Systeme, um Risiken zu begrenzen. Die bAV in Deutschland bewegt sich damit zunehmend in einem Spannungsfeld zwischen Garantie und Rendite. Gerade in neueren Versorgungsmodellen wird stärker auf flexible und kapitalmarktorientierte Elemente gesetzt, während klassische, vollständig garantierte Leistungszusagen weiter an Bedeutung verlieren.

Standardisierung bei gleichzeitig wachsender Differenzierung

Die Auswertung der 195 Versorgungspläne zeigt, dass sich bestimmte Standards etabliert haben. Arbeitgeberbeiträge, prozentuale Bemessungsgrundlagen und kapitalmarktorientierte Elemente sind heute in vielen Systemen verankert. Gleichzeitig bestehen weiterhin Unterschiede zwischen Unternehmen, insbesondere bei der Höhe der Beiträge und der Ausgestaltung der Modelle. Große Unternehmen nutzen häufiger differenzierte Systeme mit abgestuften Beiträgen und komplexeren Strukturen, während kleinere Betriebe eher auf vereinfachte Modelle setzen. Diese Unterschiede prägen die tatsächliche Reichweite und Wirkung der bAV in Deutschland.