Das Finanzwissen der Deutschen verbessert sich. Doch bei konkreter Planung und Altersvorsorge bleiben laut einer Umfrage des Bankenverbandes hierzulande immer noch große Lücken.

Finanzwissen trifft auf Planungslücke

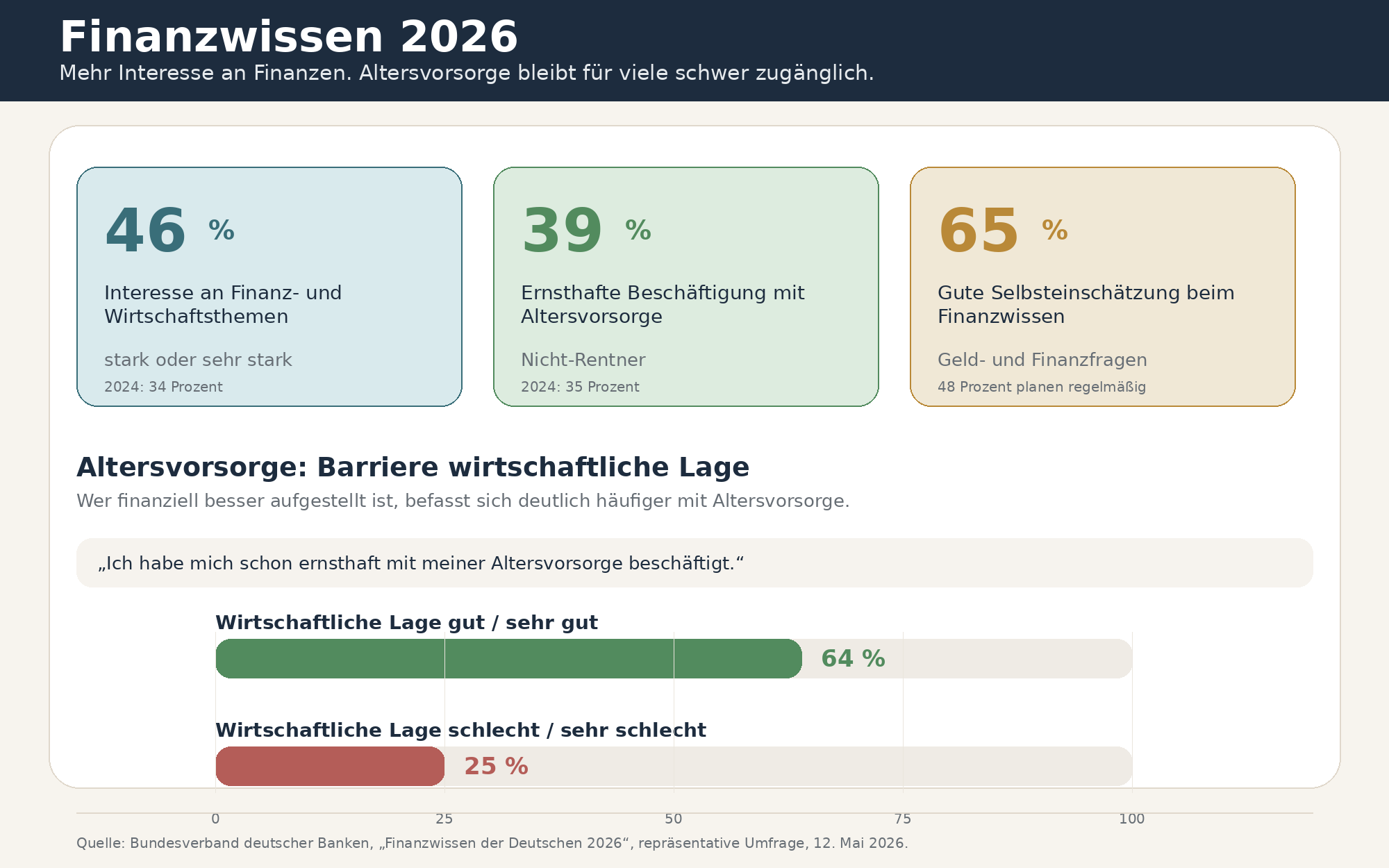

Das allgemeine Interesse an Finanzthemen nimmt in Deutschland zu. Laut Bundesverband deutscher Banken e. V. (BdB) interessieren sich 46 Prozent stark oder sehr stark für Finanz- und Wirtschaftsthemen. Im Jahr 2024 waren es 34 Prozent. Der Zuwachs ist deutlich. Er zeigt aber nur einen Teil des Bildes. Denn Interesse führt nicht automatisch zu Planung. Weniger als die Hälfte der Erwachsenen nimmt sich regelmäßig Zeit für die eigenen Finanzen. Bei der Altersvorsorge ist die Lücke noch sichtbarer.

Altersvorsorge bleibt ein Thema mit Barrieren

Nur 39 Prozent der Nicht-Rentner geben an, sich schon ernsthaft mit ihrer Altersvorsorge beschäftigt zu haben. Das ist etwas mehr als 2024. Damals lag der Wert bei 35 Prozent. Vom früheren Niveau ist der aktuelle Wert dennoch weit entfernt. Im Jahr 2020 waren es noch 56 Prozent. Damit zeigt die BdB-Umfrage ein zentrales Problem. Viele Menschen wissen zwar, dass Altersvorsorge wichtig ist. Der nächste Schritt in konkrete Planung bleibt aber individuell häufig aus.

Finanzwissen wird positiv eingeschätzt

Das eigene Finanzwissen bewerten viele Befragte vergleichsweise gut. Fast zwei Drittel geben an, sich in Geld- und Finanzfragen gut oder sehr gut auszukennen. Der Anteil liegt 2026 bei 65 Prozent. Zugleich bestehen deutliche Wissenslücken. Mehr als die Hälfte der Befragten schätzt das eigene Wissen zum Börsengeschehen als gering ein. Dieser Anteil liegt bei 52 Prozent. Auch das ist für die Altersvorsorge relevant. Denn kapitalmarktnahe Anlageformen können gegenüber herkömmlichen Sparprodukten beim langfristigen Vermögensaufbau eine wichtige Rolle spielen.

Finanzielle Lage beeinflusst Vorsorgeverhalten

Besonders deutlich wird die Barriere bei der wirtschaftlichen Selbsteinschätzung. Von den Befragten, die ihre Lage als sehr gut beschreiben, haben sich 64 Prozent ernsthaft mit Altersvorsorge beschäftigt. Bei einer guten Lage sind es 42 Prozent. Bei einer schlechten oder sehr schlechten Lage sinkt der Anteil auf 25 Prozent. Genau dort ist der Bedarf an Orientierung oft allerdings besonders hoch – Stcihwort „drohende Alterarmut“. Finanzwissen allein reicht deshalb nicht aus. Es braucht auch Handlungsspielräume, verständliche Zugänge … und gegebenenfalls individuell nutzbare Förderung.

Vom Interesse zum Prozess = richtig und wichtig

Die Ergebnisse des Bankenverbands zeigen eine doppelte Entwicklung. Finanzthemen erreichen mehr Menschen. Gleichzeitig bleibt die Umsetzung selektiv. Wer sich sicher fühlt und finanzielle Reserven hat, plant häufiger. Wer unter Druck steht, verschiebt Vorsorge eher. Für die Altersvorsorge ist das ein strukturelles Problem. Finanzielle Bildung und individuelles Finanzwissen können helfen. Sie ersetzen aber keine einfache Produktlogik, transparente Förderung und niedrigschwellige Beratung. Dennoch ist es ein langwieriger wie richtiger Prozess, beim Thema Finanzwissen sozusagen eine höhere „Durchdringungsquote“ zu erzielen; doch für die Zukunft der Altersvorsorge ein äußerst wichtiger … Das verdeutlichen letztlich auch die Ergebnisse dieser BdB-Umfrage.

Finanzwissen 2026: Quelle: Bankenverband; eigene Darstellung. Datengrundlage

Die Angaben stammen aus der repräsentativen Umfrage „Finanzwissen der Deutschen 2026“ des Bundesverbands deutscher Banken. Befragt wurden 1.303 Personen ab 18 Jahren. Die Erhebung wurde vom 29. Januar bis 13. Februar 2026 per computergestütztem Telefoninterview durchgeführt. Die Ergebnisse sind nach Alter, Geschlecht und Bundesland gewichtet.