Mit dem Altersvorsorgedepot entsteht zum 1. Januar 2027 ein neuer steuerlich geförderter Zugangskanal für die private Altersvorsorge. In der Begründung des Altersvorsorgereformgesetzes wird zugleich das Ziel benannt, zusätzliches privates Kapital für deutsche und europäische Infrastrukturinvestitionen zu mobilisieren. Der Ausgangspunkt bleibt jedoch die Altersvorsorge der Bürgerinnen und Bürger. Infrastrukturfinanzierung ist kein Selbstzweck. Sie ist nur dann legitim, wenn sie dem langfristigen Vermögensaufbau dient und die Interessen der Vorsorgesparer wahrt. Gerade darin liegt die Chance des AV-Depots: Es kann langfristige private Altersvorsorge mit Investitionen in jene wirtschaftliche Grundlage verbinden, von der heutige Sparer später selbst profitieren.

Executive Summary

Die Altersvorsorgereform eröffnet eine zusätzliche Dimension der Infrastrukturfinanzierung. Entscheidend bleibt aber das Primat der Altersvorsorge: Das AV-Depot muss dem langfristigen Vermögensaufbau der Bürgerinnen und Bürger dienen.

- Infrastruktur und Altersvorsorge passen strukturell zusammen. Langfristige Sparprozesse benötigen stabile, planbare Erträge; Infrastrukturinvestitionen benötigen langfristiges Kapital. Der Sparer kann dadurch zugleich Anleger und mittelbarer Begünstigter der finanzierten Infrastruktur werden.

- Neben europäischen Infrastruktur- und Private-Markets-Produkten wie dem ELTIF können auch deutsche Fondsstrukturen sowie Infrastruktur- und Transformationsanleihen als öffentliche Schuldtitel relevante Finanzierungswege eröffnen.

Von Dr. Peter Schwark, Sprecher des Deutschen Instituts für Altersvorsorge,

und Dr. Oliver Heiland, RA, Managing Director — Capital for Resilience Advisors

I. Das AV-Depot als Brücke zwischen Altersvorsorge und langfristigen Investitionen

Die öffentliche Diskussion über das AV-Depot konzentriert sich bislang vor allem auf Rendite, Kosten und Produktauswahl.

Die Reform eröffnet jedoch eine weitere Dimension: Sie schafft einen regulierten Zugangskanal, über den langfristiges Vorsorgekapital in langfristige Anlagen gelenkt werden kann. Dazu zählt auch Infrastruktur, deren Mobilisierung der Gesetzgeber in der Begründung des Altersvorsorgereformgesetzes ausdrücklich anspricht.

Diese Verbindung ist für Bürgerinnen und Bürger relevant. Altersvorsorge benötigt langfristigen Vermögensaufbau, robuste Ertragsquellen und eine verständliche Anlagearchitektur. Infrastrukturinvestitionen benötigen langfristiges Kapital und können zugleich in die wirtschaftliche Grundlage investieren, von der heutige Sparer später selbst profitieren.

Diese Perspektive fügt sich in einen breiteren investitionspolitischen Kontext ein. Es ist heute weitgehend Konsens, dass öffentliche Mittel allein nicht ausreichen, um die Modernisierung der Infrastruktur und den Abbau des Sanierungsstaus zu leisten. Die Mobilisierung privaten Kapitals für Infrastrukturinvestitionen rückt damit zunehmend in den Mittelpunkt der wirtschafts- und finanzpolitischen Debatte — auch der Investitions- und Innovationsbeirat beim Bundesministerium der Finanzen hat auf die Notwendigkeit hingewiesen, private Mittel stärker einzubinden. Erforderlich ist ein Rahmen, der öffentliche Mittel hebelt und mit privaten Mitteln sinnvoll zusammenführt.

Damit erhält das AV-Depot eine Bedeutung, die über Produktauswahl und individuelle Förderung hinausgeht. Es kann private Vermögensbildung und langfristige Investitionen in die Realwirtschaft stärker miteinander verbinden.

II. Warum Infrastruktur und Altersvorsorge zusammengehören

Infrastrukturinvestitionen benötigen Kapital mit langen Zeithorizonten. Erfolgreiche Altersvorsorge beruht ebenfalls auf langfristigem Vermögensaufbau. Gerade deshalb passen beide Perspektiven strukturell zusammen.

Diese Verbindung entspricht internationalen Entwicklungen. Der Mercer CFA Institute Global Pension Index 2025 betont, dass langfristige Altersvorsorgevermögen einen wichtigen Beitrag zur Infrastrukturfinanzierung leisten können. Zugleich verweist er auf zentrale Voraussetzungen: robuste Governance-Strukturen, investierbare Projektpipelines und marktorientierte Anreize statt staatlicher Investitionsvorgaben. Auch die OECD zählt Infrastruktur zu den langfristigen Anlageklassen, die für Altersvorsorgeeinrichtungen Diversifikations- und Renditebeiträge leisten können.

Internationale Beispiele bestätigen diese Logik. Australische Superannuation-Fonds gehören seit Jahren zu den bedeutenden Investoren in Flughäfen, Mautstraßen, Energie- und Versorgungsinfrastruktur. Auch kanadische Großpensionskassen zeigen, wie langfristig gebundenes Vorsorgekapital in Infrastruktur investiert werden kann.

Der entscheidende Punkt ist dabei nicht die Übertragbarkeit einzelner Produkte oder regulatorischer Modelle. Die Beispiele zeigen vielmehr, dass kapitalgedeckte Altersvorsorge und langfristige Realinvestitionen strukturell kompatibel sind. Je stärker ein Altersvorsorgesystem kapitalgedeckt ist, desto größer wird der Bedarf an langfristigen Anlageformen, die stabile und planbare Erträge ermöglichen.

Auch der Investitions- und Innovationsbeirat beim Bundesministerium der Finanzen hat hervorgehoben, dass weiterführende Reformen zur Mobilisierung privaten Kapitals und zur Wahrung der Investitionsdynamik am Standort Deutschland in allen drei Säulen der Altersvorsorge sinnvoll und notwendig sind.

Das AV-Depot schafft nun die Grundlage, diese Verbindung auch für den deutschen Retail- und Wealth-Markt nutzbar zu machen. Da Sparerinnen und Sparer im Rahmen der steuerlichen Förderung bis zu zwei AV-Depots führen können, könnten künftig auch thematische AV-Depot-Strukturen entstehen. Sie würden es ermöglichen, private Altersvorsorge gezielt mit langfristigen Investitionen in die Modernisierung Deutschlands zu verbinden. Der Vorsorgesparer ist damit doppelt beteiligt: als Anleger im AV-Depot und als künftiger Nutzer der Infrastruktur, die mit langfristigem Kapital finanziert wird.

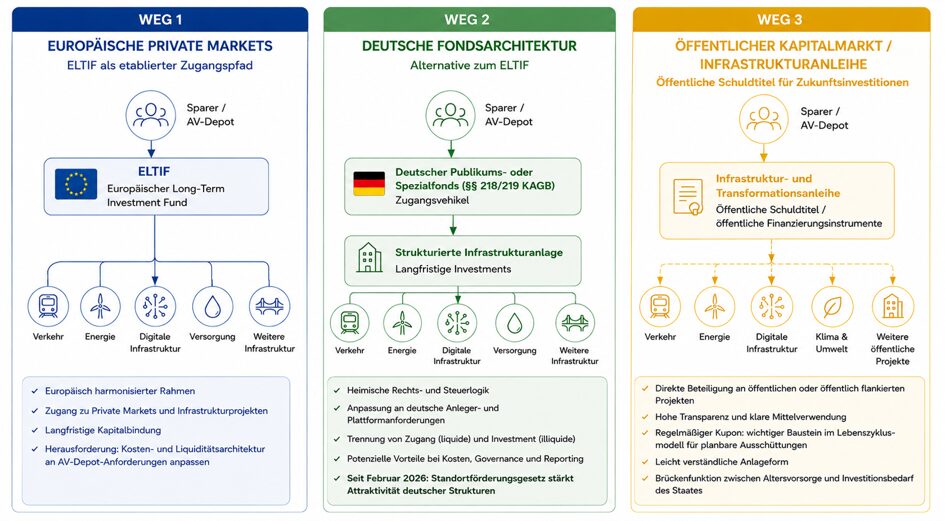

III. Drei Wege zur Infrastrukturfinanzierung

Die Diskussion über Infrastrukturinvestitionen im AV-Depot wird derzeit stark durch den ELTIF geprägt. Das ist nachvollziehbar: Der ELTIF ist als europäisches Infrastruktur- und Private-Markets-Produkt bereits etabliert und für viele Marktteilnehmer der naheliegende Zugangspfad.

Gerade im AV-Depot wird der ELTIF jedoch nur dann überzeugen, wenn Produktarchitektur, Kostenbelastung, Liquiditätsgestaltung und Plattformfähigkeit zur Logik langfristiger Altersvorsorge passen. Für Anbieter wird deshalb entscheidend sein, den ELTIF nicht nur als Privatmarktprodukt, sondern als vorsorgefähiges Anlageinstrument zu gestalten.

Weniger beachtet wird bislang, dass die Reform neben dem ELTIF weitere Wege eröffnet, langfristiges Vorsorgekapital mit Infrastrukturinvestitionen zu verbinden. Im Kern lassen sich drei Zugangspfade unterscheiden.

Der erste Weg führt über europäische Infrastruktur- und Private-Markets-Produkte. Sie können langfristiges Kapital in Energie-, Verkehrs-, Digital- oder Transformationsinfrastruktur lenken und bieten einen bereits etablierten europäischen Rahmen. Ihre Stärke liegt in der professionellen Bündelung langfristiger Sachwert- und Infrastrukturinvestitionen.

Der zweite Weg nutzt nationale Fondsarchitekturen. Seit Inkrafttreten des Standortförderungsgesetzes im Februar 2026 haben deutsche Fondsstrukturen zusätzlich an Attraktivität gewonnen. Die für das AV-Depot zulässigen offenen deutschen gemischten Fondsstrukturen könnten ihrerseits als Dachfonds-Konstruktion in langfristige Infrastruktur investieren. Diese Architektur setzt einen Strukturierungsaufwand voraus, kann aber dort attraktiv sein, wo Anbieter Infrastrukturkapital langfristig binden wollen, ohne die gesamte Produktstruktur an die Liquiditätslogik eines ELTIF auszurichten. Sie ermöglicht eine Trennung zwischen einem für Plattformen und Anleger zugänglichen deutschen Zugangsvehikel und einem darunterliegenden langfristigen Infrastrukturinvestment. Kosten-, Steuer-, Governance- und Reportinglogik können dadurch stärker an deutsche Anleger- und Plattformanforderungen angepasst werden. Gerade für das AV-Depot kann dieser Weg strategisch bedeutsam werden. Er übersetzt Infrastrukturinvestitionen in eine heimische Fonds- und Steuerlogik und kann in bestimmten Konstellationen eine eigenständige Alternative zum ELTIF bilden: weniger europäisch standardisiert, dafür näher an deutschen Produkt-, Plattform- und Anlegeranforderungen.

Der dritte Weg führt über Infrastruktur- und Transformationsanleihen in der Ausgestaltung als öffentliche Schuldtitel oder vergleichbare öffentliche Finanzierungsinstrumente.

Sie ermöglichen Sparerinnen und Sparern eine besonders verständliche Beteiligung an der Finanzierung öffentlicher oder öffentlich flankierter Verkehrs-, Energie- und Digitalprojekte. Anders als Private-Markets-Strukturen setzen sie keine komplexen Fondsarchitekturen voraus.

Der Zusammenhang zwischen Kapitalbereitstellung und Investitionszweck ist unmittelbar nachvollziehbar. Denkbar wären etwa Infrastruktur- oder Transformationsanleihen des Bundes, entsprechende Emissionen der KfW oder vergleichbare Instrumente öffentlicher Emittenten. Festverzinsliche Wertpapiere staatlicher und öffentlich-rechtlicher Emittenten sind im AV-Depot bereits grundsätzlich zulässig. Infrastrukturbezogene Anleiheprogramme könnten daher auf etablierten Kapitalmarktstrukturen aufsetzen.

Ein weiterer Vorteil liegt in der Ertragslogik. Der Sparer erhält regelmäßig einen Kupon. Gerade im gesetzlich vorgesehenen Lebenszyklusmodell des Standardprodukts kann dies eine wichtige Funktion erfüllen. Mit zunehmender Nähe zum Renteneintritt sieht das Ablaufmanagement eine schrittweise Reduzierung des Anlagerisikos vor. Planbare Kuponzahlungen können in dieser Phase einen stabilen Ertragsbaustein bilden.

Für das AV-Depot könnten solche Instrumente eine Brückenfunktion übernehmen. Sie verbinden die langfristige Kapitalbindung der Altersvorsorge mit öffentlichem Investitionsbedarf und schaffen einen Zugang zur Infrastrukturfinanzierung, der für viele Anleger verständlicher sein dürfte als komplexere Private-Markets-Produkte.

Während Infrastrukturinvestitionen häufig mit komplexen Fondsstrukturen verbunden werden, könnten solche Infrastrukturanleihen für viele Sparer einen einfacheren und leichter verständlichen Zugang zu langfristigen Infrastrukturinvestitionen bieten.

Übersicht: Zugangswege zu Infrastrukturinvestitionen im Rahmen des AV-Depots

© Capital for Resilience Advisors. Alle Rechte vorbehalten.

IV. Gestaltungsauftrag für die Infrastrukturwende

Damit das AV-Depot sein Potenzial entfalten kann, sind in den kommenden Monaten drei Gestaltungsaufgaben besonders relevant.

Erstens müssen geeignete Infrastrukturziele identifiziert und investierbar gemacht werden. Dafür braucht es Transparenz über Investitionsbedarfe, eine belastbare Projekt- und Asset-Pipeline sowie klare Kriterien, damit zusätzliches privates Kapital bestehende Finanzierungsquellen ergänzt und nicht lediglich ersetzt.

Zweitens müssen Plattformen und Produktanbieter Infrastrukturinvestitionen so zugänglich machen, dass sie zur Logik privater Altersvorsorge passen. Entscheidend sind verständliche Produkte, tragfähige Kostenstrukturen, angemessene Liquiditätsprofile und transparente Governance.

Drittens sollte Wettbewerb um die besten Finanzierungswege entstehen. ELTIFs, deutsche Fondsstrukturen und kapitalmarktbasierte Anleihelösungen können unterschiedliche Rollen erfüllen. Gerade diese Vielfalt ist wichtig, weil nicht jede Infrastrukturinvestition und nicht jeder Sparer dieselbe Struktur benötigt.

Der zentrale Gestaltungsauftrag liegt daher in der institutionellen Übersetzung: Langfristige Investitionsziele müssen in Strukturen überführt werden, die für Vorsorgesparer verständlich, für Plattformen zugänglich, für Anbieter wirtschaftlich tragfähig und für Infrastrukturinvestitionen tatsächlich nutzbar sind.

V. Fazit

Die Altersvorsorgereform kann zu einem Motor der deutschen Infrastrukturwende werden.

Das setzt jedoch voraus, dass das AV-Depot nicht allein als neuer Vertriebskanal für Altersvorsorgeprodukte verstanden wird. Es kann zugleich ein langfristiger Kapitalmarktkanal werden, über den privates Vorsorgekapital in Zukunftsinvestitionen fließt. Die entscheidende Frage lautet daher nicht, ob zusätzliches Kapital mobilisiert werden kann. Entscheidend ist, über welche Strukturen, Produkte und Finanzierungswege dieser Kapitalmarktkanal aktiviert wird — und ob ausreichend investierbare Infrastrukturziele (Projekt- und Asset-Pipeline) zur Verfügung stehen.

Wenn Politik und Privatwirtschaft diese Chance nutzen, könnte das AV-Depot zu einem dauerhaften Baustein der deutschen Kapitalmarkt- und Infrastrukturpolitik werden.

Die Reform schafft den Zugangskanal. Ob daraus ein belastbarer und langfristig akzeptierter Infrastrukturfinanzierungskanal entsteht, entscheidet sich in der Gestaltung.

Berlin und Heidelberg, 9. Juni 2026

Ausgewählte Quellen

- Altersvorsorgereformgesetz (2026)

- Schwark/Heiland, Privatwirtschaft als Rückgrat der Altersvorsorge-Reform: Gestaltungsaufgaben vor dem Start des Altersvorsorgedepot, Deutsches Institut für Altersvorsorge (2026)

- Mercer CFA Institute, Global Pension Index (2025)

- OECD, Pension Markets in Focus (2025)

- OECD/G20, Roadmap to Infrastructure as an Asset Class (2018)

- Investitions- und Innovationsbeirat beim Bundesministerium der Finanzen, 20 Empfehlungen zur Investitionspolitik der Bundesregierung (2026)

- ZIA, Mobilisierung privaten Kapitals für Infrastrukturinvestitionen (2026)

Autoren

Dr. Peter Schwark, Sprecher Deutsches Institut für Altersvorsorge. Peter Schwark verantwortet seit November 2025 die inhaltliche Ausrichtung des DIA und vertritt das Institut in Öffentlichkeit und Politik. Der Volkswirt verfügt über langjährige Erfahrung in Themen der Altersvorsorge und Kapitalanlage. Sein Ziel ist es, den Diskurs um eine zukunftsfeste Alterssicherung sachlich und fachlich fundiert voranzutreiben und das Bewusstsein für eigenverantwortliche Vorsorge zu fördern.

Dr. Oliver Heiland, Capital for Resilience Advisors. Oliver Heiland berät mit Capital for Resilience Advisors Banken, Vermögensverwalter und institutionelle Investoren an der Schnittstelle von Private Markets und Altersvorsorge-Architektur. Er ist Rechtsanwalt und verfügt über mehr als 20 Jahre Erfahrung in den Private Markets, u.a. bei Allen & Overy, Allianz Global Investors und Deka. Seit 2009 lehrt er am Institute for Law and Finance (ILF) der Goethe-Universität Frankfurt.